મજબૂત પરફોર્મન્સ સામે ભવિષ્યના પડકારો

India Shelter Finance Corporation (ISFC) એ નાણાકીય વર્ષ 2026 (FY26) ના ચોથા ક્વાર્ટરના પરિણામોમાં સ્થિરતા દર્શાવી છે. કંપનીએ 18% નો Return on Equity (RoE) અને વાર્ષિક ધોરણે 29% નો સતત ગ્રોથ હાંસલ કર્યો છે. આ પ્રદર્શન રોકાણકારોની માર્જિન કમ્પ્રેશન (margin compression) અને ઝડપી Assets Under Management (AUM) વિસ્તરણ વ્યૂહરચનાની ટકાઉપણા અંગેની ચિંતાઓને ઓછી કરવાનો પ્રયાસ કરે છે, જે 25% થી વધી ગયો છે. કંપની દ્વારા FY26 માં disbursements માં 14% નો ઘટાડો કરવામાં આવ્યો હતો, જે નાના-ટિકિટ Loan Against Property (LAP) સેગમેન્ટ્સ અને સ્થાનિક બજારની સ્થિતિમાં પડકારોને પહોંચી વળવા માટે લેવાયેલું પગલું હતું.

મેનેજમેન્ટ નજીકના ગાળામાં 30% AUM ગ્રોથ હાંસલ કરવામાં આત્મવિશ્વાસ ધરાવે છે, જે FY26 ના નીચા આધાર (low base) અને ક્રેડિટ મેટ્રિક્સના સ્થિરીકરણને કારણે શક્ય બનશે, ભલે ભૌગોલિક રાજકીય (geopolitical) પરિસ્થિતિ જટિલ હોય.

Peer Comparison અને Valuation Metrics

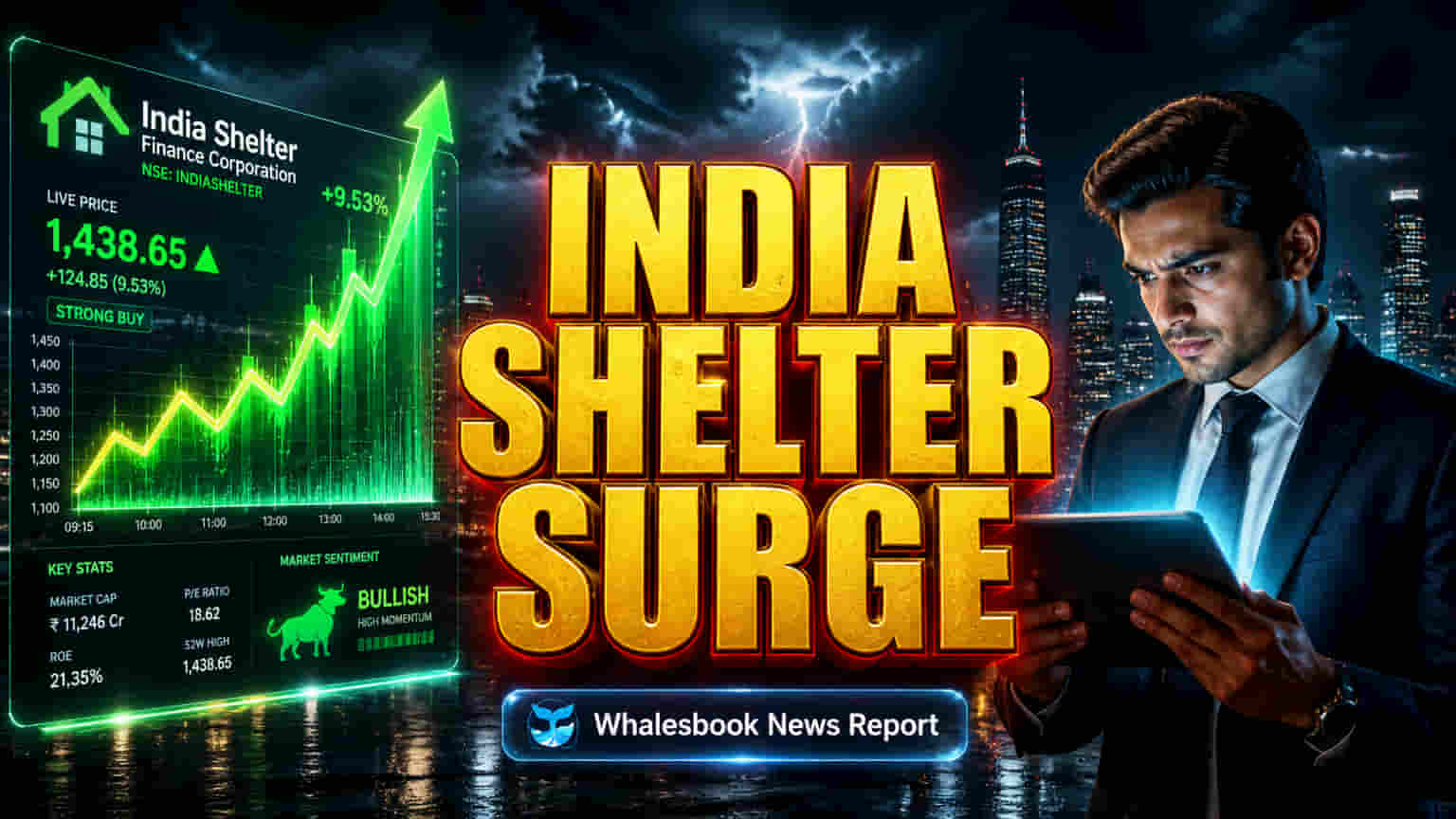

હાલમાં, ISFC નો શેર લગભગ ₹700 ની આસપાસ ટ્રેડ થઈ રહ્યો છે, જેનું માર્કેટ કેપિટલાઇઝેશન આશરે ₹12,000 કરોડ છે અને Price-to-Earnings (P/E) મલ્ટિપલ લગભગ 25x ની આસપાસ છે. આ Valuation આશાવાદ દર્શાવે છે, પરંતુ વર્તમાન બજાર પરિસ્થિતિઓ અને સ્પર્ધાત્મક ગતિશીલતા સામે તેનું સાવચેતીપૂર્વક મૂલ્યાંકન કરવું જરૂરી છે.

ISFC નો 18% RoE કેટલાક સ્પર્ધકોની સરખામણીમાં સારો છે. ઉદાહરણ તરીકે, Home First Finance Company India પણ લગભગ 17% નો મજબૂત RoE દર્શાવે છે, પરંતુ તે લગભગ 35x ના ઊંચા P/E પર ટ્રેડ થાય છે અને તેનો Gross Non-Performing Asset (GNPA) રેશિયો 0.8% છે. Aptus Value Housing Finance લગભગ 30x P/E અને 16% RoE સાથે સરખાવી શકાય તેવું છે, જ્યારે GNPA 1.5% છે. તેની સામે, PNB Housing Finance 18x ના વધુ રૂઢિચુસ્ત P/E પર ટ્રેડ થાય છે, પરંતુ 12% નો નીચો RoE અને 4.5% નો ઊંચો GNPA દર્શાવે છે.

ગ્રોથ ટકાઉપણા અને સંપત્તિ ગુણવત્તા અંગે ચિંતાઓ

ISFC નો 30% AUM ગ્રોથનો પ્રોજેક્ટ વધતી વ્યાજ દરો અને સ્પર્ધાત્મક ધિરાણ વાતાવરણ વચ્ચે ક્ષેત્રમાં વધી રહેલી ક્રેડિટ ગુણવત્તા (credit quality) ની ચકાસણી સામે ટકરાઈ શકે છે. ભૂતકાળમાં, ISFC ના શેરમાં કમાણીની આસપાસ મધ્યમ વોલેટિલિટી જોવા મળી છે, અને ભૂતકાળના disbursement ગોઠવણોએ માઇક્રો-માર્કેટ સ્ટ્રેસ પ્રત્યે સંવેદનશીલતાના પ્રારંભિક સૂચકાંકો તરીકે સેવા આપી છે.

FY26 માં 14% disbursements ઘટાડવાનો કંપનીનો નિર્ણય, ભલે તેને ચક્રીય (cyclical) ગણાવ્યો હોય, તે નાના-ટિકિટ LAP જેવા મુખ્ય સેગમેન્ટ્સમાં અંતર્ગત દબાણ સૂચવે છે. આ ઝડપી વૃદ્ધિ પર ધ્યાન કેન્દ્રિત કરવાની વ્યૂહરચનાથી વિપરીત છે, જે સંપત્તિની ગુણવત્તાને નબળી પાડ્યા વિના અથવા તીવ્ર સ્પર્ધાથી માર્જિનના ઘટાડાનો સામનો કર્યા વિના વિસ્તરણની ટકાઉપણા અંગે પ્રશ્નો ઉભા કરે છે.

જ્યારે સંપત્તિની ગુણવત્તા સ્થિર રહી છે, તે Home First Finance Company જેવા સ્પર્ધકોની સરખામણીમાં મેક્રો-ઇકોનોમિક ફેરફારો અને વધતી વ્યાજ દરો પ્રત્યે વધુ સંવેદનશીલ હોઈ શકે છે. વધુમાં, 25x નો વર્તમાન P/E સતત અમલની માંગ કરે છે, ખાસ કરીને કારણ કે હાઉસિંગ ફાઇનાન્સ કંપનીઓ માટે ઉધાર ખર્ચ ઊંચો રહેવાની શક્યતા છે. ISFC ના મેનેજમેન્ટ સામે કોઈ મોટી જાહેર આરોપોની વ્યાપકપણે જાણ કરવામાં આવી નથી, પરંતુ બજારના તણાવને પહોંચી વળવામાં તેમનો ટ્રેક રેકોર્ડ મહત્વાકાંક્ષી વૃદ્ધિ લક્ષ્યાંકો દ્વારા ચકાસવામાં આવશે.

બજારના પડકારો વચ્ચે મેનેજમેન્ટનો આત્મવિશ્વાસ

મેનેજમેન્ટનો 30% વર્ષ-દર-વર્ષ AUM ગ્રોથ હાંસલ કરવાનો આત્મવિશ્વાસ FY26 ના નીચા આધાર, સ્થિર ક્રેડિટ મેટ્રિક્સ અને માનવામાં આવતી બજાર તકો પર આધારિત છે. જોકે, વિશાળ ભારતીય હાઉસિંગ ફાઇનાન્સ ક્ષેત્ર વધતી સ્પર્ધા અને વિકસતા નિયમનકારી માળખા અને વ્યાજ દરની હિલચાલમાંથી સંભવિત પડકારો દ્વારા વર્ગીકૃત થયેલ છે. ISFC માટે વિશ્લેષક સર્વસંમતિ સામાન્ય રીતે કંપનીની વૃદ્ધિની સંભાવનાને સમર્થન આપે છે, જેમાં ભાવ લક્ષ્યાંકો વર્તમાન સ્તરોથી ઉપર તરફ સૂચવે છે. તેમ છતાં, માર્જિન વિસ્તરણની ગતિ અને સંપત્તિની ગુણવત્તાની સ્થિતિસ્થાપકતા ભવિષ્યના પ્રદર્શનને નિર્ધારિત કરતા મુખ્ય પરિબળો રહેશે.