Dixon Technologies માં રોકાણકારો માટે સારા સમાચાર આવ્યા છે. એક અગ્રણી બ્રોકરેજ ફર્મે આ શેરને 'Add' માંથી 'Buy' રેટિંગ આપ્યું છે અને ટાર્ગેટ પ્રાઈસ ₹14,200 નક્કી કરી છે. આ અપગ્રેડ સ્માર્ટફોનના એવરેજ સેલિંગ પ્રાઈસ (ASP) માં વધારા અને એક્સપોર્ટ ગ્રોથને કારણે જોવા મળી રહ્યો છે.

શું થયું?

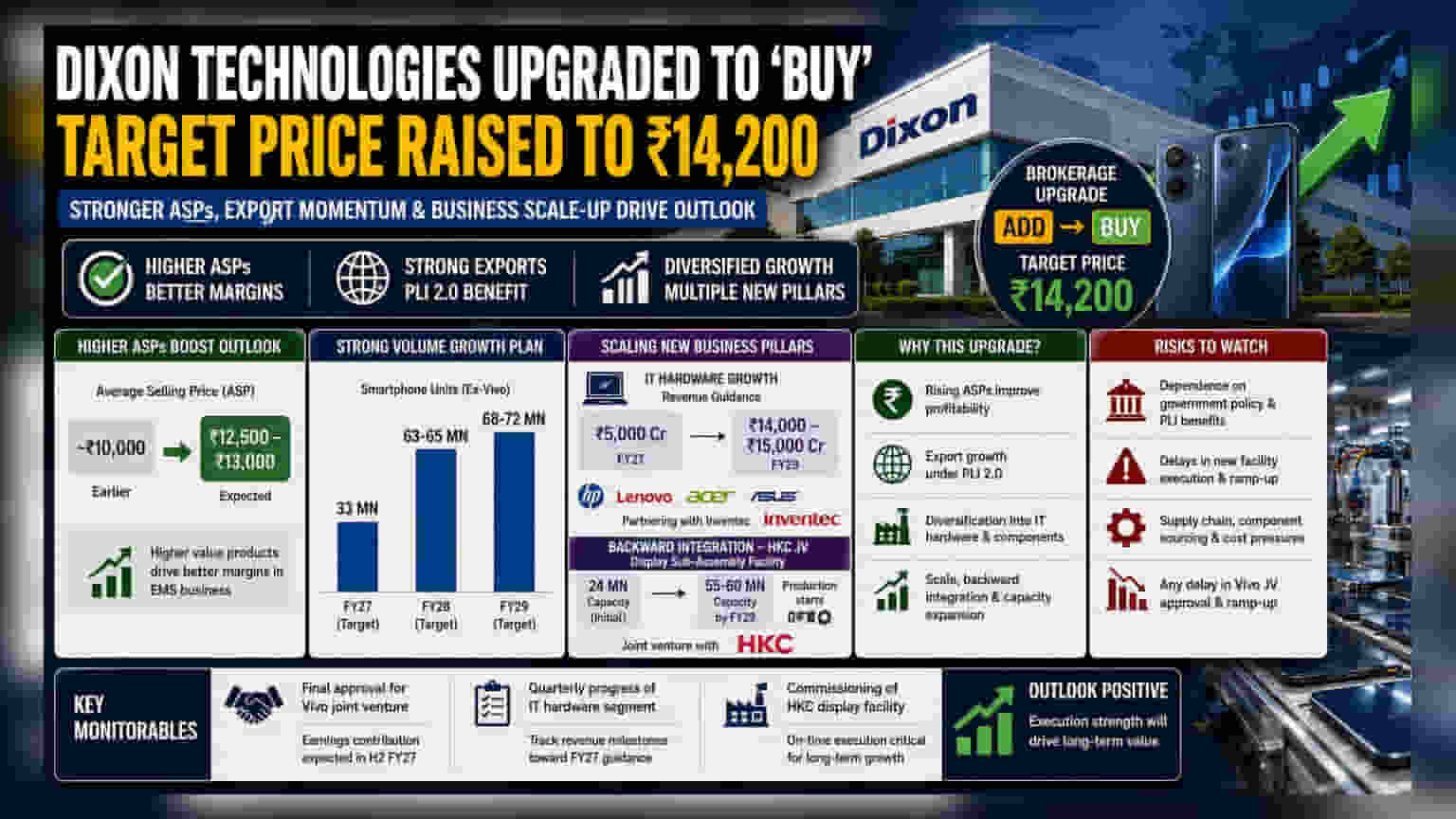

એક મોટી બ્રોકરેજ કંપનીએ Dixon Technologies ના શેરને 'Add' રેટિંગમાંથી અપગ્રેડ કરીને 'Buy' રેટિંગ આપ્યું છે. સાથે જ, શેર માટે ₹14,200 ની નવી ટાર્ગેટ પ્રાઈસ નક્કી કરવામાં આવી છે. આ નિર્ણય પાછળનું મુખ્ય કારણ સ્માર્ટફોનના એવરેજ સેલિંગ પ્રાઈસ (ASP) માં અપેક્ષિત વધારો અને સરકારી PLI 2.0 સ્કીમ હેઠળ એક્સપોર્ટ વોલ્યુમમાં જોવા મળી રહેલી ગતિ છે.

ઊંચા મૂલ્યના ઉત્પાદનો તરફ ઝુકાવ

Dixon Technologies દ્વારા ઉત્પાદિત સ્માર્ટફોનની સરેરાશ કિંમતમાં વધારો થવાની અપેક્ષા છે. એનાલિસ્ટ્સનું અનુમાન છે કે ASP લગભગ ₹10,000 થી વધીને ₹12,500–₹13,000 ની રેન્જમાં પહોંચી શકે છે. ઈલેક્ટ્રોનિક્સ મેન્યુફેક્ચરિંગ સર્વિસિસ (EMS) બિઝનેસમાં, ઊંચા મૂલ્યના ઉત્પાદનો વેચવાથી કંપનીઓના પ્રોફિટ માર્જિનમાં સુધારો થઈ શકે છે, કારણ કે ઉત્પાદન ખર્ચ હંમેશા અંતિમ ઉત્પાદનની કિંમત જેટલો નથી વધતો.

કંપની વોલ્યુમ ગ્રોથ માટે પણ મોટી યોજનાઓ બનાવી રહી છે. FY27 સુધીમાં, Dixon (Vivo સિવાય) લગભગ 33 મિલિયન સ્માર્ટફોન યુનિટ્સનું લક્ષ્યાંક હાંસલ કરવા તરફ આગળ વધી રહી છે. વધુમાં, FY28 માટે 63-65 મિલિયન યુનિટ્સ અને FY29 માટે 68-72 મિલિયન યુનિટ્સનું મહત્વાકાંક્ષી લક્ષ્યાંક નક્કી કર્યું છે, જે ઓપરેશન્સમાં મોટા વિસ્તરણનો સંકેત આપે છે.

નવા બિઝનેસ સેગમેન્ટ્સનું વિસ્તરણ

સ્માર્ટફોન સિવાય, કંપની IT હાર્ડવેર સેગમેન્ટમાં પણ વિસ્તરણ કરી રહી છે, જેમાં HP, Lenovo, Acer અને Asus જેવી બ્રાન્ડ્સ માટે ઉત્પાદન સામેલ છે. ભૂતકાળમાં આ સેગમેન્ટમાં થોડો વિલંબ થયો હતો, પરંતુ હવે તેમાં નોંધપાત્ર વૃદ્ધિની અપેક્ષા છે. કંપનીએ FY27 માટે આ સેગમેન્ટમાં ₹5,000 કરોડ ની રેવન્યુ ગાઈડન્સ જાળવી રાખી છે, અને FY29 સુધીમાં આ આંકડો ₹14,000-15,000 કરોડ સુધી પહોંચવાનો અંદાજ છે. આ માટે, Dixon સર્વર્સ અને એક્સેસરીઝ માટે Inventec સાથે ભાગીદારી કરી રહી છે.

આ ઉપરાંત, કંપની 'બેકવર્ડ ઈન્ટિગ્રેશન' તરફ પણ આગળ વધી રહી છે, એટલે કે તે કમ્પોનન્ટ્સ આયાત કરવાને બદલે પોતાના ભાગો જાતે બનાવવાનું શરૂ કરી રહી છે. HKC સાથે ડિસ્પ્લે સબ-એસેમ્બલી સુવિધા માટે એક નવું જોઈન્ટ વેન્ચર FY27 ના ચોથા ક્વાર્ટરમાં ઉત્પાદન શરૂ કરશે. આ એક મહત્વપૂર્ણ પગલું છે, જે Dixon ને તેની સપ્લાય ચેઈન અને ખર્ચ પર વધુ નિયંત્રણ આપશે. શરૂઆતમાં 24 મિલિયન ડિસ્પ્લેની ક્ષમતા હશે, જે FY29 સુધીમાં વધીને 55-60 મિલિયન સુધી પહોંચશે.

એક્ઝેક્યુશન અને પોલિસી રિસ્ક

આ સકારાત્મક દૃષ્ટિકોણ હોવા છતાં, રોકાણકારોએ ઈલેક્ટ્રોનિક્સ મેન્યુફેક્ચરિંગ સેક્ટરના ચોક્કસ જોખમોથી વાકેફ રહેવું જોઈએ. આ બિઝનેસ સરકારી નીતિઓ, ખાસ કરીને PLI સ્કીમ્સ પર ખૂબ નિર્ભર છે. જો સરકારી નીતિઓમાં ફેરફાર થાય અથવા લાભો મેળવવામાં વિલંબ થાય, તો તે પ્રોફિટ માર્જિનને અસર કરી શકે છે.

વધુમાં, એક્ઝેક્યુશનનું જોખમ પણ રહેલું છે. HKC ડિસ્પ્લે પ્લાન્ટ જેવી મોટી સુવિધાઓ અથવા IT હાર્ડવેર ઉત્પાદન લાઈનોને સમયસર સંપૂર્ણ ક્ષમતા પર લાવવી એ જટિલ કાર્ય છે. આ પ્લાન્ટ્સ સ્થાપવામાં વિલંબ અથવા ખર્ચમાં વધારો, એનાલિસ્ટ્સ દ્વારા હાલમાં પ્રોજેક્ટ કરાયેલ કમાણી કરતાં ઓછી કમાણી તરફ દોરી શકે છે.

રોકાણકારોએ આગળ શું ટ્રેક કરવું?

સૌથી તાત્કાલિક ધ્યાન આપવા યોગ્ય બાબત Vivo સાથેના જોઈન્ટ વેન્ચરની અંતિમ મંજૂરી છે. એકવાર કાર્યરત થયા પછી, તે FY27 ના બીજા H1 થી કમાણીમાં યોગદાન આપવાની અપેક્ષા છે. રોકાણકારો IT હાર્ડવેર સેગમેન્ટની ત્રિમાસિક પ્રગતિને પણ ટ્રેક કરશે જેથી ખાતરી થઈ શકે કે તે લાંબા ગાળાના વૃદ્ધિ લક્ષ્યાંકોને સમર્થન આપતા રેવન્યુ માઈલસ્ટોન્સને પૂર્ણ કરી રહ્યું છે. છેલ્લે, HKC ડિસ્પ્લે સુવિધાના કમિશનિંગ પરના કોઈપણ અપડેટ્સ પર નજર રાખવી મહત્વપૂર્ણ રહેશે જેથી કંપની તેની વિસ્તરણ યોજનાઓને વચન મુજબ અમલમાં મૂકવાની ક્ષમતાની પુષ્ટિ થઈ શકે.