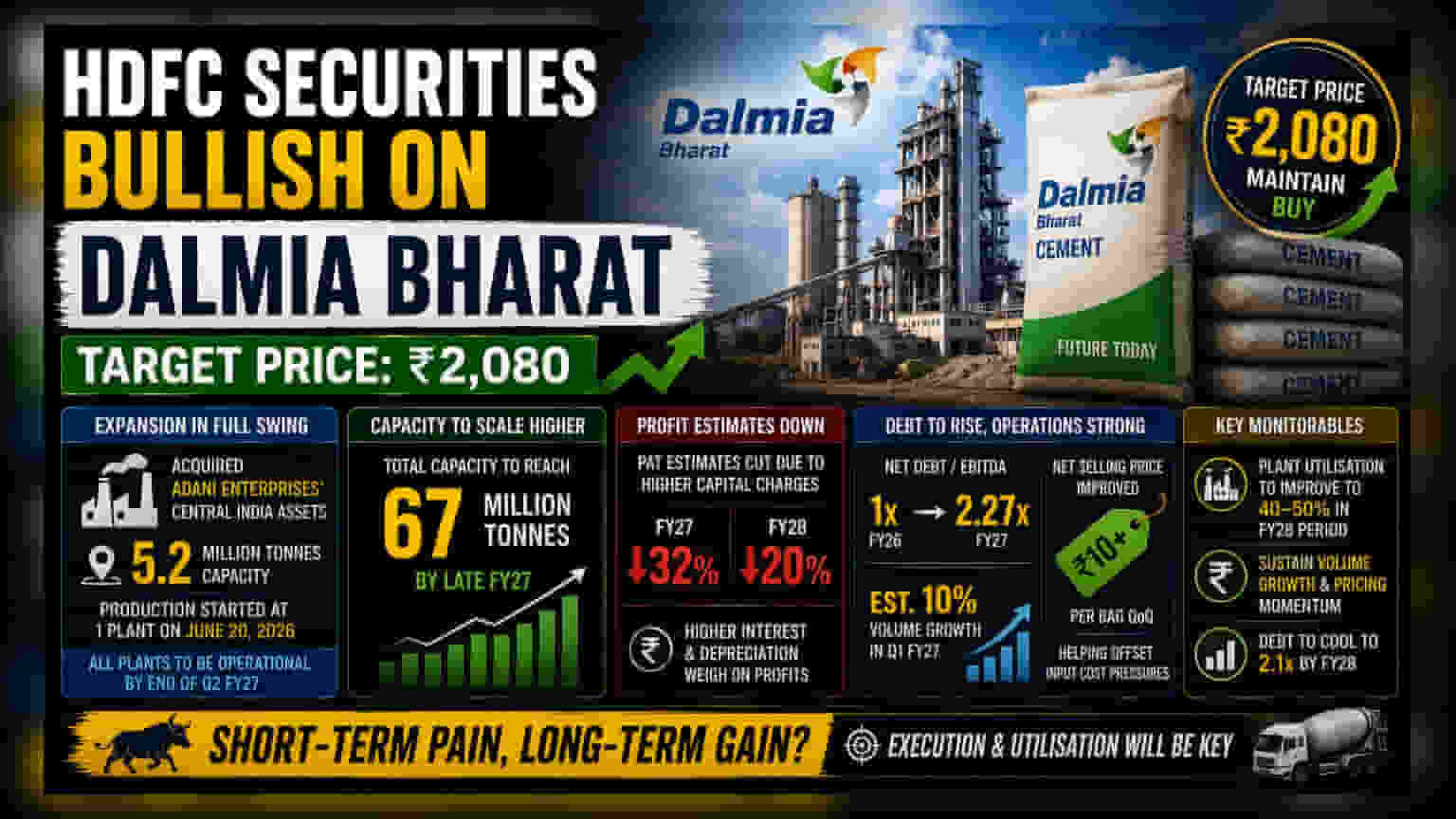

HDFC સિક્યોરિટીઝે Dalmia Bharat માટે **₹2,080** નો ટાર્ગેટ ભાવ નક્કી કર્યો છે. આ નિર્ણય વોલ્યુમ ગ્રોથ અને કંપની દ્વારા કરવામાં આવેલી સ્ટ્રેટેજિક એક્વિઝિશન (strategic acquisitions) ને ધ્યાનમાં રાખીને લેવાયો છે. જોકે, બ્રોકરેજે દેવામાં થયેલો વધારો અને વિસ્તરણ યોજનાઓના ખર્ચને કારણે આગામી વર્ષો માટે પ્રોફિટ અંદાજમાં ઘટાડો કરવાની પણ વાત કરી છે.

HDFC સિક્યોરિટીઝનો રિપોર્ટ શું કહે છે?

HDFC સિક્યોરિટીઝે Dalmia Bharat પર એક નવો રિપોર્ટ જાહેર કર્યો છે, જેમાં શેર માટે ₹2,080 નો ટાર્ગેટ ભાવ આપ્યો છે. બ્રોકરેજ હાઉસ કંપનીના આઉટલૂકને લઈને હકારાત્મક દેખાઈ રહ્યું છે. તેઓ સિમેન્ટ ઉદ્યોગમાં માંગ વધવાની અપેક્ષા રાખી રહ્યા છે અને કંપનીની ઉત્પાદન ક્ષમતા વધારવાના પ્રયાસોને પણ મહત્વ આપી રહ્યા છે. રિપોર્ટમાં કંપનીની ઓપરેશનલ મજબૂતીઓ પર પ્રકાશ પાડવામાં આવ્યો છે, પરંતુ સાથે જ તાજેતરમાં થયેલા મોટા રોકાણોને કારણે કંપનીના બોટમ લાઈન પર કામચલાઉ અસરની ચેતવણી પણ આપી છે.

વિસ્તરણની રણનીતિ: Adani Enterprises પાસેથી એસેટ્સની ખરીદી

આ રિપોર્ટનો એક મુખ્ય ભાગ કંપની દ્વારા Adani Enterprises પાસેથી મધ્ય પ્રદેશ ક્ષેત્રમાં 5.2 મિલિયન ટન ક્ષમતા ધરાવતી એસેટ્સની તાજેતરની ખરીદી છે. રિપોર્ટ મુજબ, આ સુવિધાઓમાંથી એક પર 20 જૂન, 2026 થી ઉત્પાદન શરૂ થઈ ગયું છે. ફર્મનો અંદાજ છે કે FY27 ના બીજા ક્વાર્ટરના અંત સુધીમાં તમામ અધિગ્રહણ કરાયેલા પ્લાન્ટ સંપૂર્ણપણે કાર્યરત થઈ જશે. આ નવા ઉમેરાઓ અને અન્ય પ્રોજેક્ટ્સ સાથે મળીને, 2027 ના અંત સુધીમાં કંપનીની કુલ ક્ષમતા વધીને 67 મિલિયન ટન થવાની ધારણા છે.

પ્રોફિટ અંદાજમાં ઘટાડો શા માટે?

ક્ષમતામાં વૃદ્ધિ છતાં, HDFC સિક્યોરિટીઝે નાણાકીય વર્ષ 2027 અને 2028 માટે પ્રોફિટ આફ્ટર ટેક્સ (PAT) ના અંદાજમાં અનુક્રમે 32% અને 20% નો ઘટાડો કર્યો છે. આ સુધારો મુખ્યત્વે વિસ્તરણના નાણાકીય ખર્ચને કારણે છે. આ ખર્ચમાં નવા સંપાદનો માટે લીધેલા લોન પરનું વ્યાજ અને નવી મશીનરી પરના ડેપ્રિસીએશન (depreciation) નો સમાવેશ થાય છે. કારણ કે આ ખર્ચ શરૂઆતમાં વધુ હોય છે, નજીકના ગાળામાં તે કંપનીના રિપોર્ટેડ પ્રોફિટ પર દબાણ લાવવાની અપેક્ષા છે.

દેવું અને ઓપરેશનલ સ્થિતિ

બ્રોકરેજે જણાવ્યું કે કંપનીનો નેટ ડેટ ટુ EBITDA રેશિયો FY26 માં 1x થી વધીને 2027 માં અંદાજે 2.27x થવાની ધારણા છે. આ વધારો તાજેતરના સંપાદનોને ભંડોળ પૂરું પાડવા માટે લીધેલા દેવું દર્શાવે છે. જોકે, રિપોર્ટમાં કેટલાક સકારાત્મક ઓપરેશનલ સંકેતો પણ દર્શાવ્યા છે. FY27 ના પ્રથમ ક્વાર્ટર માટે કંપની વાર્ષિક ધોરણે 10% વોલ્યુમ ગ્રોથ હાંસલ કરશે તેવો અંદાજ છે. આ ઉપરાંત, સિમેન્ટના નેટ સેલિંગ પ્રાઈસમાં અગાઉના ક્વાર્ટરની સરખામણીમાં ₹10 પ્રતિ બેગ થી વધુનો સુધારો થયો છે, જે કંપનીને વધતા એનર્જી અને પેકેજિંગ ખર્ચને મેનેજ કરવામાં મદદ કરે છે.

રોકાણકારોએ શું ધ્યાનમાં રાખવું?

રોકાણકારો માટે, મુખ્ય બાબત એ જોવાની રહેશે કે Dalmia Bharat તેની નવી અધિગ્રહણ કરેલી પ્લાન્ટ્સનો યુટિલાઈઝેશન રેટ (utilization rate) કેટલી ઝડપથી સુધારી શકે છે. બ્રોકરેજ FY27-28 માં આ દર 40-50% સુધી પહોંચવાની અપેક્ષા રાખે છે. કંપની વોલ્યુમ ગ્રોથ જાળવી રાખવામાં અને તેના દેવાના સ્તરને અસરકારક રીતે મેનેજ કરવામાં સફળ રહે છે કે કેમ તે જોવું પણ મહત્વપૂર્ણ રહેશે. દેવું 2028 સુધીમાં ઘટીને 2.1x થવાની અપેક્ષા છે, જે આ વિસ્તરણ વ્યૂહરચનાની લાંબા ગાળાની અસરનું મૂલ્યાંકન કરવા માટે મહત્વપૂર્ણ બનશે.