વેલ્યુએશનનો તફાવત અને ઓપરેશનલ વાસ્તવિકતા

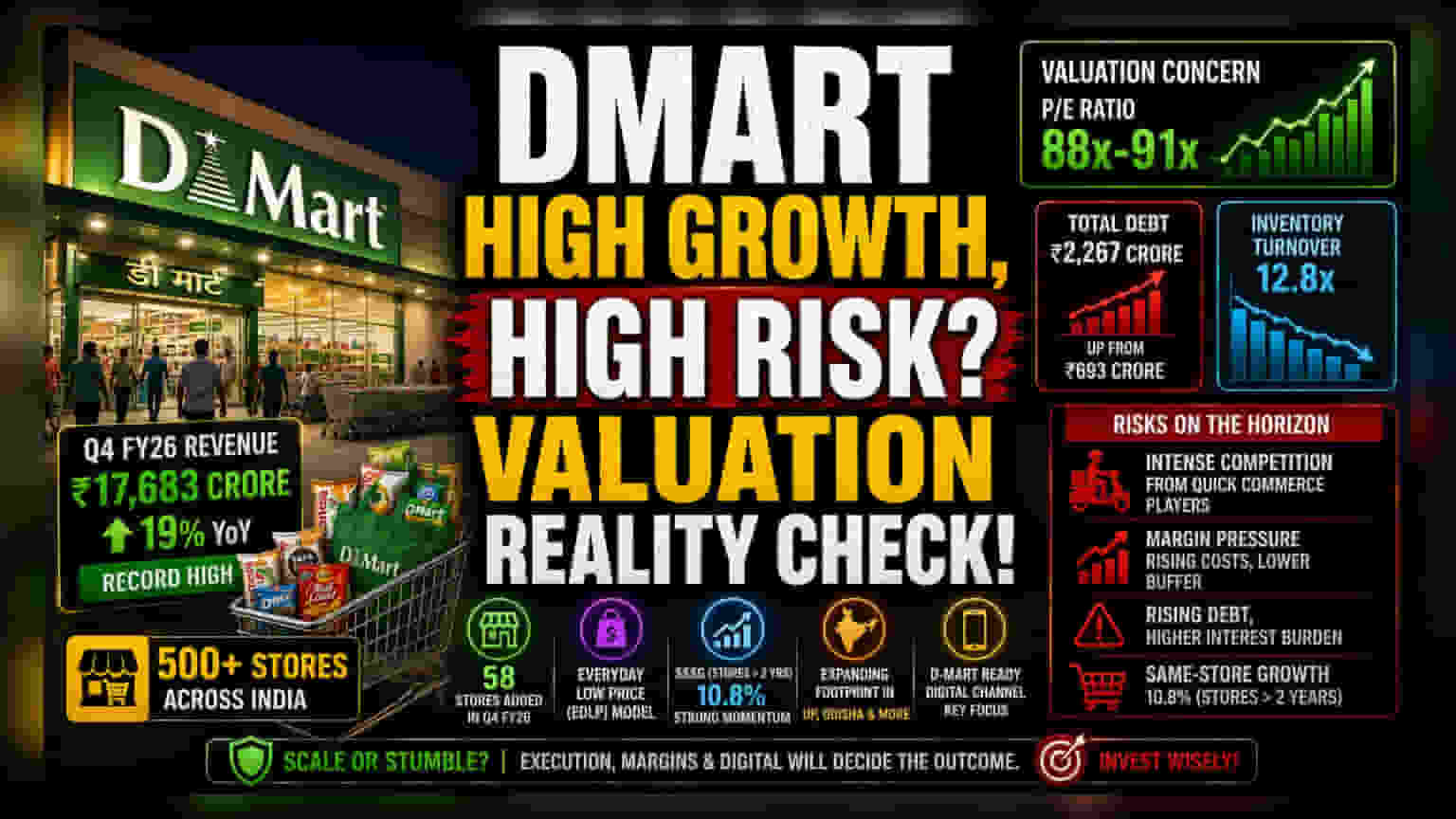

Avenue Supermarts દ્વારા 500 સ્ટોર્સનો માઈલસ્ટોન પાર કર્યા પછી, સ્ટોક હાલમાં અંદાજે 88x થી 91x ના P/E રેશિયો પર ટ્રેડ થઈ રહ્યો છે. આ વેલ્યુએશન સંસ્થાકીય રોકાણકારો માટે ચર્ચાનો વિષય બન્યો છે. FY26 ના Q4 માં કંપનીએ 19% ની મજબૂત આવક વૃદ્ધિ નોંધાવીને ₹17,683 કરોડ સુધી પહોંચાડી, પરંતુ બજારની પ્રતિક્રિયા મિશ્ર રહી છે. કંપનીના પરંપરાગત ‘Everyday Low Price’ (EDLP) મોડેલ અને ડિજિટલ ક્ષેત્રે ઝડપી અપનાવવાની જરૂરિયાત વચ્ચે તણાવ સ્પષ્ટ છે, કારણ કે રોકાણકારો ભૌતિક વિસ્તરણના ફાયદા અને ક્વિક-કોમર્સ જાયન્ટ્સના વધતા જતા જોખમનું મૂલ્યાંકન કરી રહ્યા છે.

વ્યૂહાત્મક બદલાવ: સ્કેલ વિરુદ્ધ સ્પીડ

ગત ક્વાર્ટરમાં 58 નવા સ્ટોર્સ ઉમેરવા એ કંપનીની ઐતિહાસિક ગતિથી અલગ દિશા દર્શાવે છે. આ બદલાવ સ્પર્ધકો દ્વારા બજારમાં વધુ પડતો પ્રવેશ કરતા પહેલા બજાર હિસ્સો કબજે કરવા માટે ડિઝાઇન કરાયેલો લાગે છે. જોકે, આ આક્રમક મૂડીરોકાણની અસર દેખાઈ રહી છે. FY26 માં કુલ દેવું વધીને ₹2,267 કરોડ થયું છે, જે પાછલા વર્ષના ₹693 કરોડની સરખામણીમાં ઘણું વધારે છે. જ્યારે ઇન્વેન્ટરી ટર્નઓવર ઘટીને 12.8x થયું છે. બે વર્ષથી વધુ જૂના સ્ટોર્સમાં સેમ-સ્ટોર સેલ્સ ગ્રોથ 10.8% રહ્યો છે, પરંતુ એકંદર માર્જિન પર દબાણ છે, જે સ્પર્ધાત્મક રિટેલ વાતાવરણમાં ભૂલ માટે ઓછી જગ્યા છોડે છે.

જોખમની દ્રષ્ટિ: માળખાકીય નબળાઈઓ

જોખમ-આધારિત પરિપ્રેક્ષ્યથી, કંપનીનું દેવું-આધારિત વિસ્તરણ મોડેલમાં સંક્રમણ તેના ભૂતકાળના દેવા-મુક્ત બેલેન્સ શીટથી અલગ છે. Zepto, Blinkit અને Swiggy Instamart જેવી કંપનીઓ તરફથી વધતી સ્પર્ધા કંપનીના મુખ્ય FMCG સેગમેન્ટ માટે માળખાકીય ખતરો ઉભો કરે છે, જ્યાં ઝડપ DMart દ્વારા ઐતિહાસિક રીતે જાળવવામાં આવતી ભાવ તફાવત કરતાં વધુ મૂલ્યવાન બની રહી છે. વધુમાં, મુખ્ય નફાકારકતા મેટ્રિક્સ – ખાસ કરીને ROCE અને RONW – માં થોડો ઘટાડો જોવા મળ્યો છે. વિશ્લેષકો ચિંતિત છે કે જો કંપની આ નવા સ્ટોર ફૂટપ્રિન્ટને પ્રતિ ચોરસ ફૂટ નોંધપાત્ર રીતે વધુ થ્રુપુટમાં રૂપાંતરિત કરવામાં નિષ્ફળ જાય, તો વર્તમાન પ્રીમિયમ વેલ્યુએશનમાં તીવ્ર ઘટાડો થઈ શકે છે.

ભવિષ્યનું આઉટલુક

બ્રોકરેજનું અનુમાન વિભાજિત છે. જ્યારે કેટલાક વિશ્લેષકો 19% ની મજબૂત આવક વૃદ્ધિ અને ઉત્તર પ્રદેશ અને ઓડિશા જેવા નવા રાજ્યોમાં સફળ પ્રવેશનો ઉલ્લેખ કરીને હકારાત્મક દૃષ્ટિકોણ જાળવી રાખે છે, ત્યારે અન્ય લોકો સાવચેતી રાખવાની સલાહ આપે છે, કારણ કે રિટેલ લેન્ડસ્કેપ મૂળભૂત રીતે બદલાઈ ગયું છે. D-Mart Ready, તેના ડિજિટલ ચેનલ દ્વારા કંપનીની બજાર હિસ્સો બચાવવાની ક્ષમતા નિર્ણાયક રહેશે. FY27 માં પ્રવેશતા, રોકાણકારો નજીકથી જોશે કે શું કંપની માર્જિન સ્થિર કરી શકે છે અને સાથે સાથે વિસ્તરણ ચાલુ રાખી શકે છે, અથવા વધતો વ્યાજ બોજ અને સ્પર્ધાત્મક ભાવ વાતાવરણ તેના વૃદ્ધિ લક્ષ્યાંકોના પુનઃમૂલ્યાંકન માટે દબાણ કરશે.