વેલ્યુએશન ગેપ

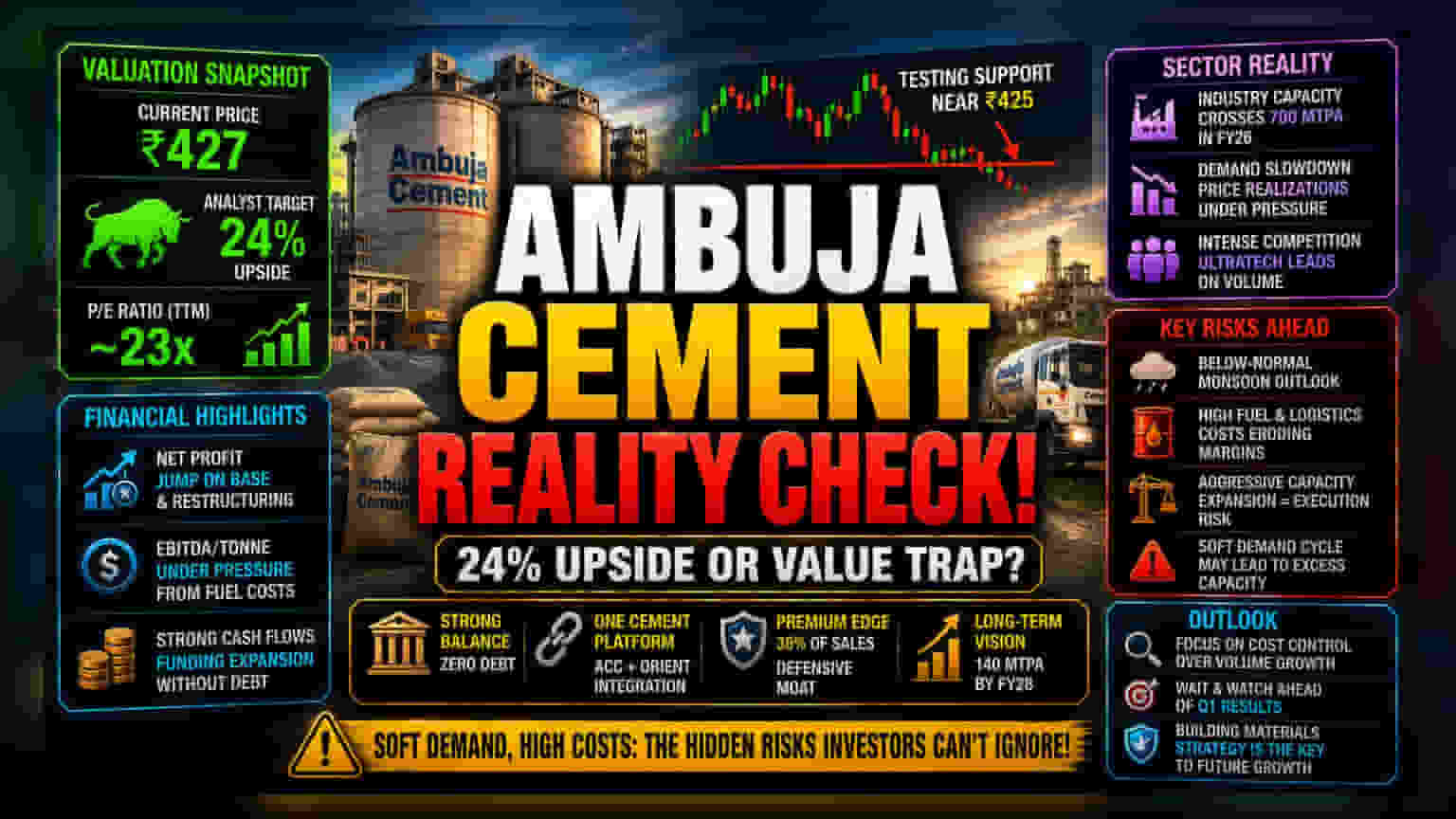

ભલે ઇન્સ્ટિટ્યુશનલ સેન્ટિમેન્ટ સૈદ્ધાંતિક રીતે બુલિશ હોય, Ambuja Cements નું વર્તમાન માર્કેટ પ્રાઈસિંગ વધુ સાવચેતીભર્યું ચિત્ર દર્શાવે છે. લગભગ ₹427 પર ટ્રેડ થતો આ શેર તાજેતરમાં ₹425 ની આસપાસ સપોર્ટ લેતો જોવા મળ્યો છે, જે સેક્ટરની નબળાઈ દર્શાવે છે. જોકે એનાલિસ્ટ્સ 24% નો મોટો અપસાઇડ પ્રોજેક્ટ કરી રહ્યા છે, તેમ છતાં 23x ના ટ્રેઇલિંગ P/E મલ્ટીપલ સૂચવે છે કે રોકાણકારો લાંબા ગાળાની કેપેસિટી વિસ્તરણ યોજનાઓ અને નફાકારકતા પર તાત્કાલિક દબાણ વચ્ચેના અંતર પ્રત્યે વધુ સંવેદનશીલ બની રહ્યા છે. બ્રોકરેજ ટાર્ગેટ અને લાઇવ માર્કેટ પર્ફોર્મન્સ વચ્ચેનો આ તફાવત ઓપરેશનલ કાર્યક્ષમતા કેટલી ઝડપથી વધતા ઇંધણ અને લોજિસ્ટિક્સ ખર્ચને સરભર કરી શકે છે તે અંગેના વધતા સંદેહને ઉજાગર કરે છે.

એનાલિસ્ટિકલ ડીપ ડાઇવ

Ambuja ની સ્ટ્રેટેજી તેના 'વન સિમેન્ટ પ્લેટફોર્મ' ના ઇન્ટિગ્રેશન પર ખૂબ નિર્ભર છે, જેને તાજેતરમાં ACC અને ઓરિએન્ટ સિમેન્ટના અમલગમેશન અંગે NSE અને BSE તરફથી 'નો ઓબ્જેક્શન' લેટર્સ મળ્યા છે. આ કન્સોલિડેશનનો ઉદ્દેશ ઇકોનોમી ઓફ સ્કેલ વધારવાનો અને સપ્લાય ચેઇન લોજિસ્ટિક્સને ઓપ્ટિમાઇઝ કરવાનો છે, પરંતુ હાલમાં કંપની સોફ્ટ ડિમાન્ડ સાયકલનો સામનો કરી રહી છે. ઇન્ડસ્ટ્રીની કેપેસિટી FY26 માં 700 MTPA ને વટાવી ગઈ છે, જેના કારણે સ્પર્ધાત્મક દબાણ વધ્યું છે. ઐતિહાસિક સાયકલથી વિપરીત જ્યાં વોલ્યુમ ગ્રોથ સતત હતો, વર્તમાન બજારમાં માંગમાં ઘટાડો જોવા મળી રહ્યો છે, જેના કારણે ભાવમાં મર્યાદિત વધારો થયો છે. પ્રીમિયમ સિમેન્ટ પર કંપનીનું ફોકસ - જે ટ્રેડ સેલ્સના 36% સુધી વધ્યું - એક ડિફેન્સિવ મોટ છે, પરંતુ તેને UltraTech જેવા હરીફો તરફથી તીવ્ર સ્પર્ધાનો સામનો કરવો પડે છે, જે સેક્ટર માર્જિન દબાણમાં હોવા છતાં વોલ્યુમ લીડર રહે છે.

બેર કેસનું ફોરેન્સિક એનાલિસિસ

રોકાણકારોએ હેડલાઇન ગ્રોથ મેટ્રિક્સથી આગળ જોવું જોઈએ. કંપનીના તાજેતરના પ્રદર્શન દર્શાવે છે કે જ્યારે બેઝ ઇફેક્ટ્સ અને ઓપરેશનલ રિસ્ટ્રક્ચરિંગને કારણે નેટ પ્રોફિટ વધી શકે છે, ત્યારે EBITDA-પર-ટન મૂળભૂત રીતે ઇંધણના ભાવની અસ્થિરતા અને વૈશ્વિક ભૂ-રાજકીય ઘર્ષણ સામે સંવેદનશીલ રહે છે. મેનેજમેન્ટે પહેલેથી જ FY27 માટે 'સોફ્ટ' આઉટલૂકનો સંકેત આપ્યો છે, ખાસ કરીને સામાન્ય કરતાં ઓછો ચોમાસુ વરસાદ અને રાજ્ય-સ્તરની માંગમાં થતી વધઘટની અસરનો ઉલ્લેખ કર્યો છે. વધુમાં, આક્રમક કેપેસિટી-લેડ સ્ટ્રેટેજી — FY28 સુધીમાં 140 MTPA સુધી પહોંચવાનો લક્ષ્યાંક — નોંધપાત્ર એક્ઝિક્યુશન રિસ્ક ઊભું કરે છે. જો અપેક્ષિત માંગનો ઉછાળો ન આવે, તો કંપની ભાવ-સંવેદનશીલ બજારમાં વધુ પડતી ક્ષમતા ધરાવવાનું જોખમ ઊભું કરી શકે છે, જે અનિવાર્યપણે માર્જિનમાં વધુ ઘટાડો તરફ દોરી જશે. Alok Sanghi ના કાનૂની પડકારની તાજેતરની ઉપાડ, ગવર્નન્સ ઓપ્ટિક્સ માટે સકારાત્મક હોવા છતાં, ચાલુ ઇન્ટિગ્રેશનની જટિલતા અને આવા ઝડપી M&A પ્રવૃત્તિ સાથે સંકળાયેલ વહીવટી ઓવરહેડને રેખાંકિત કરે છે.

ભવિષ્યનું આઉટલૂક

જેમ જેમ ઉદ્યોગ કોમોડિટીઝ્ડ મોડેલ તરફ આગળ વધી રહ્યો છે, Ambuja નું ભવિષ્ય માત્ર સિમેન્ટ ઉત્પાદકથી એક સંપૂર્ણ બિલ્ડીંગ મટિરિયલ્સ પ્રોવાઇડર બનવાની તેની ક્ષમતા પર નિર્ભર રહેશે. ક્વાર્ટરલી પરિણામો પહેલાં કન્સensus સાવચેત રહે છે અને 'વેઇટ-એન્ડ-વોચ' અભિગમ પ્રભાવી છે. જો કંપની વર્તમાન સાયકલને પાર પાડવા માટે તેના ઝીરો-ડેટ બેલેન્સ શીટનો સફળતાપૂર્વક લાભ લઈ શકે, તો તે સ્થિર થઈ શકે છે, પરંતુ તાત્કાલિક માર્ગ વોલ્યુમ-ડ્રિવન રેવન્યુ સ્પાઇક્સ પર આધાર રાખવાને બદલે ઓપરેશનલ ખર્ચને નિયંત્રિત કરવાની મેનેજમેન્ટની ક્ષમતા દ્વારા નિર્ધારિત થવાની શક્યતા છે.