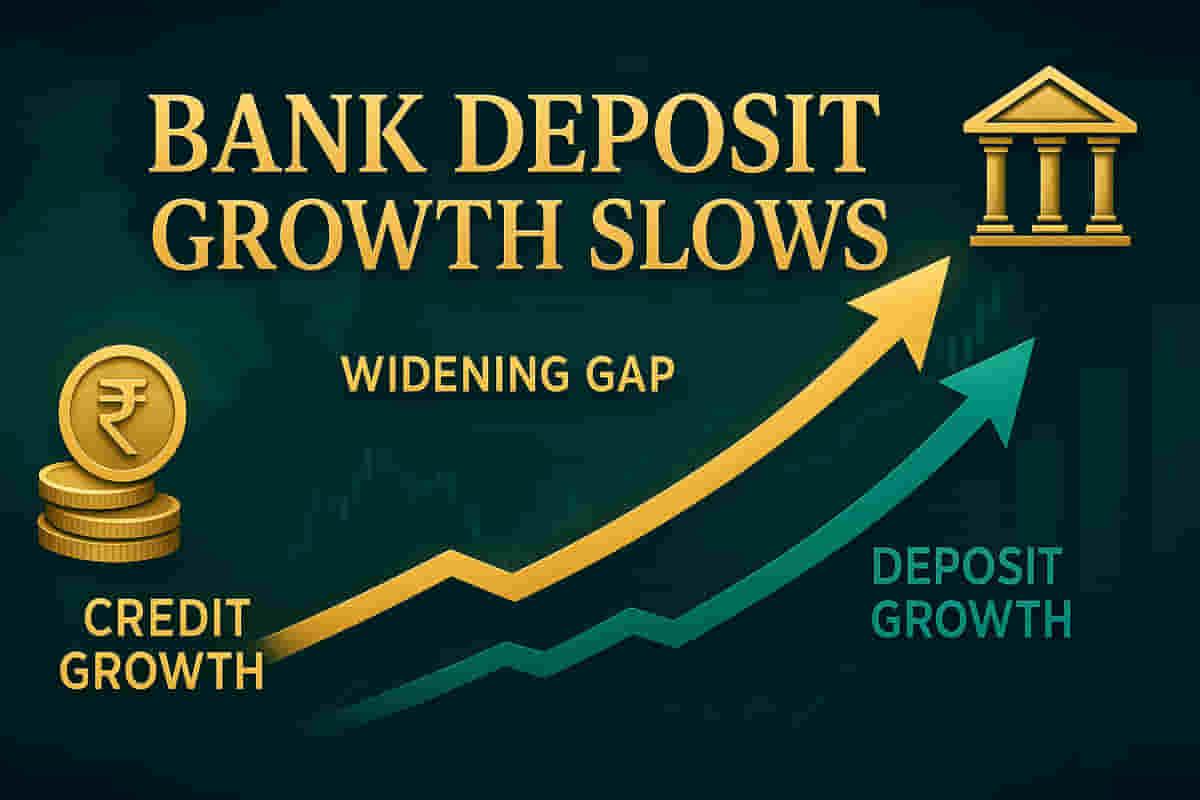

બેંક ડિપોઝિટ વૃદ્ધિ 9.5% સુધી ધીમી પડી, ક્રેડિટ વૃદ્ધિ સાથે અંતર વધ્યું

Banking/Finance

|

30th October 2025, 5:12 PM

▶

Short Description :

Detailed Coverage :

ભારતીય રિઝર્વ બેંક (RBI) ના ડેટા દર્શાવે છે કે બેંક ડિપોઝિટનું એકત્રીકરણ વધુ ધીમું પડ્યું છે, જેમાં 17 ઓક્ટોબર સુધી વાર્ષિક વૃદ્ધિ 9.5% રહી છે, જે બે અઠવાડિયા પહેલા નોંધાયેલી 9.9% કરતાં 40 બેસિસ પોઈન્ટનો ઘટાડો દર્શાવે છે. તેનાથી વિપરીત, વાર્ષિક ક્રેડિટ વૃદ્ધિમાં નજીવો સુધારો જોવા મળ્યો છે, જે અગાઉના 11.4% કરતાં વધીને લગભગ 11.5% પર સ્થિર છે. આ તફાવતને કારણે ક્રેડિટ અને ડિપોઝિટ વૃદ્ધિ દરો વચ્ચેનું અંતર વધુ વિસ્તર્યું છે. બેંકોને જાહેર જનતા પાસેથી ડિપોઝિટ આકર્ષવામાં મુશ્કેલી પડી રહી છે કારણ કે વર્તમાન નીચા વ્યાજ દરો તેમને ઓછી આકર્ષક બનાવી રહ્યા છે. ચાલુ ખાતું અને બચત ખાતું (CASA) ડિપોઝિટ માટે આ પરિસ્થિતિ ખાસ કરીને ગંભીર છે, કારણ કે ગ્રાહકો તેમના લિક્વિડ ફંડ્સને ફિક્સ્ડ ડિપોઝિટમાં સ્થાનાંતરિત કરી રહ્યા છે, જે વધુ સારો વળતર આપે છે.

Impact જો આ ટ્રેન્ડ ચાલુ રહેશે, તો બેંકોની લિક્વિડિટી (liquidity) અને નેટ ઇન્ટરેસ્ટ માર્જિન (net interest margins) પર દબાણ આવી શકે છે, જે સંભવતઃ ધિરાણ દરો વધારવા અથવા ડિપોઝિટ માટે સ્પર્ધા વધારવા તરફ દોરી શકે છે. આ વિસ્તરતું અંતર ક્રેડિટ માટે મજબૂત માંગ સૂચવે છે, જેને બેંકોએ ભંડોળ પૂરું પાડવું પડશે. ભારતીય રિઝર્વ બેંક આનું નજીકથી નિરીક્ષણ કરશે. ઇમ્પેક્ટ રેટિંગ: 7/10.

Difficult Terms બેસિસ પોઈન્ટ્સ (Basis points): એક બેસિસ પોઈન્ટ એટલે એક ટકાવારી પોઈન્ટનો સોમો ભાગ, અથવા 0.01%. તેનો ઉપયોગ સામાન્ય રીતે ફાઇનાન્સમાં વ્યાજ દરો અથવા અન્ય ટકાવારીમાં નાના ફેરફારો દર્શાવવા માટે થાય છે. ક્રેડિટ ગ્રોથ (Credit growth): બેંકો દ્વારા વ્યક્તિઓ અને વ્યવસાયોને આપવામાં આવેલા કુલ લોનની રકમ એક સમયગાળામાં વધવાનો દર. ડિપોઝિટ મોબિલાઇઝેશન (Deposit mobilisation): જે પ્રક્રિયા દ્વારા બેંકો જનતા પાસેથી બચત, ચાલુ અને ફિક્સ્ડ ડિપોઝિટના સ્વરૂપમાં ભંડોળ આકર્ષે છે. CASA (ચાલુ ખાતું અને બચત ખાતું): આ સામાન્ય રીતે બેંકો માટે ઓછા ખર્ચે થતી ડિપોઝિટ છે, જે ગ્રાહકો તરત જ એક્સેસ કરી શકે તેવા ભંડોળનું પ્રતિનિધિત્વ કરે છે. તે બેંકની નફાકારકતા માટે નિર્ણાયક છે. ફ્લોટિંગ ફંડ્સ (Floating funds): જે ભંડોળ લાંબા ગાળાના રોકાણોમાં બંધાયેલા નથી અને રોકાણકારો દ્વારા સરળતાથી સ્થાનાંતરિત કરી શકાય છે. ટાઇમ ડિપોઝિટ્સ (Time deposits): આ ફિક્સ્ડ ડિપોઝિટ છે જ્યાં નાણાં ચોક્કસ સમયગાળા માટે જમા કરવામાં આવે છે, જે નિશ્ચિત વ્યાજ દર પ્રદાન કરે છે. તે સામાન્ય રીતે બચત ખાતાઓ કરતાં ઓછી લિક્વિડ હોય છે.