ફક્ત દેખાતા વ્યાજ દરો પર ધ્યાન આપવું દેવું લેનારાઓને લોનના કુલ ખર્ચ વિશે ગેરમાર્ગે દોરી શકે છે. પ્રોસેસિંગ ફી, વીમો અને પ્રીપેમેન્ટ પેનલ્ટી જેવા વધારાના શુલ્ક ચૂકવવાની જવાબદારીઓને નોંધપાત્ર રીતે વધારે છે. રોકાણકારો અને દેવું લેનારાઓએ વાસ્તવિક નાણાકીય બોજને સમજવા માટે તમામ લોન શરતોની સંપૂર્ણ સમીક્ષા કરવી જોઈએ.

શું થયું?

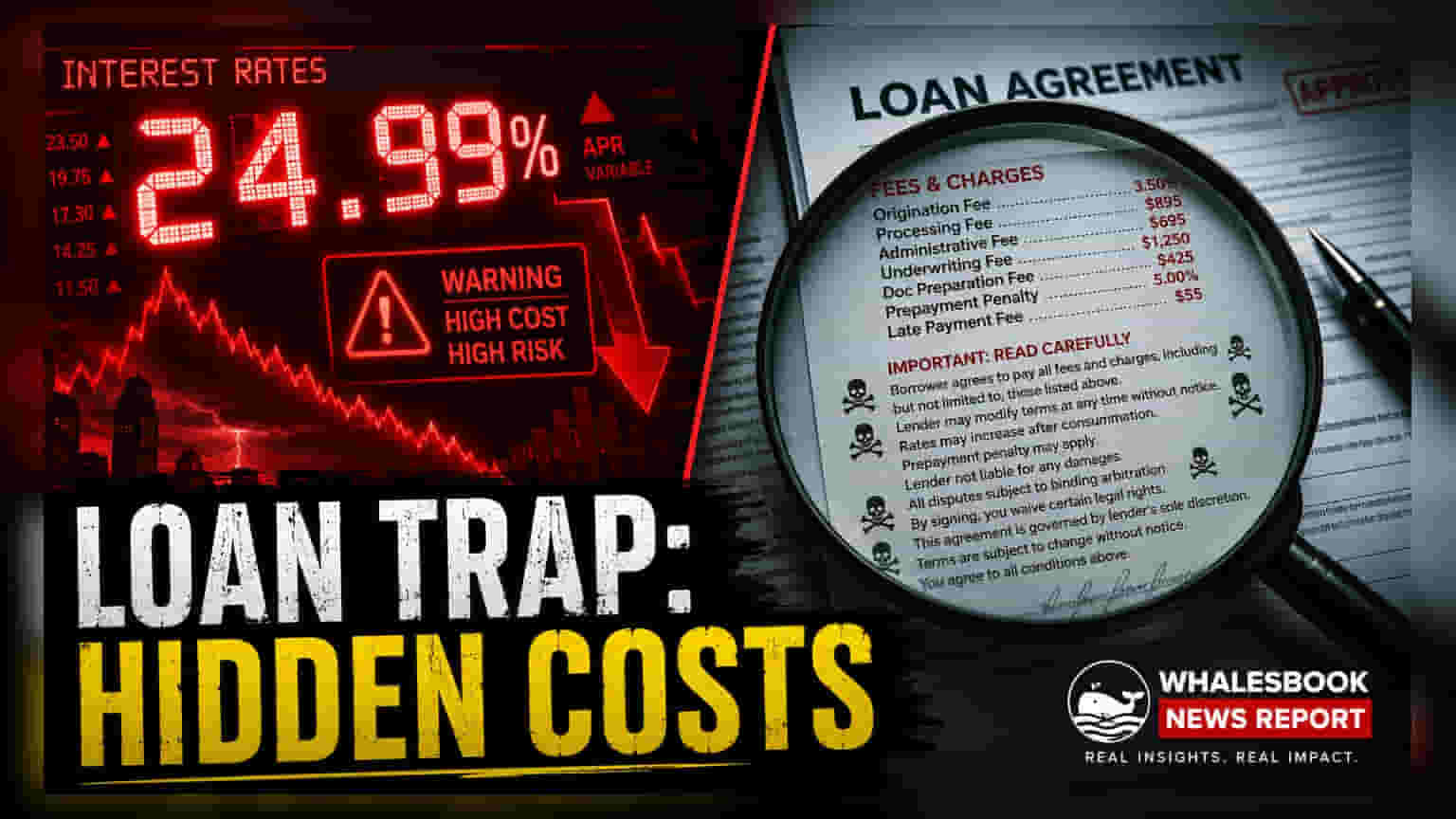

દેવું લેનારાઓ ઘણીવાર લોન પસંદ કરતી વખતે ઓછા દેખીતા વ્યાજ દરોને પ્રાધાન્ય આપે છે, પરંતુ આ આંકડાઓમાં ઘણીવાર નોંધપાત્ર વધારાના ખર્ચાઓનો સમાવેશ થતો નથી. ધિરાણકર્તાઓ પ્રોસેસિંગ ખર્ચ, વીમા પ્રીમિયમ અને દસ્તાવેજીકરણ શુલ્ક જેવા વિવિધ ફી વસૂલે છે, જે અસરકારક રીતે પ્રાપ્ત થયેલી ચોખ્ખી લોનની રકમને ઘટાડે છે અથવા ચૂકવણીની કુલ રકમને વધારે છે. કારણ કે આ શુલ્ક ઘણીવાર અલગથી દર્શાવવામાં આવે છે અથવા અગાઉથી કાપી લેવામાં આવે છે, તેઓ દેખીતા દર અને ધિરાણના વાસ્તવિક ખર્ચ વચ્ચે તફાવત ઊભો કરી શકે છે. આ છુપાયેલા ખર્ચાઓને ઓળખવા એ માહિતગાર નાણાકીય નિર્ણયો લેવા માટે આવશ્યક છે, કારણ કે તેઓ નીચા દેખીતા વ્યાજ દરથી થતી બચતને ઝડપથી નિરર્થક બનાવી શકે છે.

અપફ્રન્ટ ફીની અસર

પ્રોસેસિંગ ફી એ સૌથી સામાન્ય છુપાયેલા ખર્ચાઓમાંની એક છે. જ્યારે તેઓ લોનની રકમના નાના ટકાવારી તરીકે દેખાય છે, ત્યારે તેઓ ઘણીવાર ધિરાણકર્તા દ્વારા દેવું લેનારને રકમ ચૂકવવામાં આવે તે પહેલાં મુદ્દલમાંથી સીધા જ કાપી લેવામાં આવે છે. ઉદાહરણ તરીકે, જો દેવું લેનાર સંપૂર્ણ મુદ્દલ રકમ પ્રાપ્ત કરવાની અપેક્ષા રાખે છે, તો પ્રોસેસિંગ ફીની કપાતનો અર્થ એ છે કે તેઓ ખરેખર વિનંતી કરેલી મૂડી કરતાં ઓછી રકમ ઉધાર લઈ રહ્યા છે જ્યારે હજુ પણ સંપૂર્ણ રકમ પર વ્યાજ ચૂકવી રહ્યા છે. આ સૂક્ષ્મતાને વારંવાર અવગણવામાં આવે છે, તેમ છતાં તે ધિરાણકર્તા દ્વારા જાહેરાત કરાયેલ કરતાં અસરકારક વાર્ષિક ટકાવારી દરમાં વધારો કરે છે.

વીમા અને વહીવટી શુલ્ક શા માટે મહત્વપૂર્ણ છે?

નાણાકીય સંસ્થાઓ વારંવાર લોન પેકેજો સાથે ક્રેડિટ પ્રોટેક્શન વીમા અથવા એડ-ઓન વહીવટી સેવાઓ જેવા ઉત્પાદનોને બંડલ કરે છે. જ્યારે આ ચોક્કસ સંજોગોમાં સુરક્ષા પ્રદાન કરી શકે છે, તે મફત નથી. આ પ્રીમિયમ કુલ દેવાની જવાબદારીમાં વધારો કરે છે, ઘણીવાર દેવું લેનાર ખર્ચને તેના અપેક્ષિત લાભ સાથે સુસંગત છે કે કેમ તેનું સંપૂર્ણ મૂલ્યાંકન કર્યા વિના. તેવી જ રીતે, વહીવટી અને ચકાસણી ફી, જોકે વ્યક્તિગત રીતે નાની હોય, લોન પ્રક્રિયા દરમિયાન એકઠા થાય છે, જે સરળ વ્યાજ દર ગણતરી સૂચવે છે તેના કરતાં વધુ કુલ ચુકવણી જવાબદારીમાં ફાળો આપે છે.

પેનલ્ટી અને ચુકવણીની શરતોનું સંચાલન

લોન કરારોમાં ઘણીવાર એવી કલમો હોય છે જે પ્રીપેમેન્ટ પેનલ્ટી દ્વારા અકાળે ચુકવણીને પ્રતિબંધિત કરે છે. આ ફી ધિરાણકર્તાની વ્યાજ આવકને સુરક્ષિત કરવા માટે ડિઝાઇન કરવામાં આવી છે પરંતુ દેવું ઝડપથી ચૂકવીને નાણાં બચાવવાની દેવું લેનારની વ્યૂહરચનાને ગંભીરપણે નબળી પાડી શકે છે. વધુમાં, મોડી ચુકવણી પેનલ્ટી નોંધપાત્ર જોખમ રજૂ કરે છે; એક ચૂકી ગયેલ EMI નોંધપાત્ર દંડ અને સંચિત વ્યાજને ટ્રિગર કરી શકે છે, જે દેવું લેનારની નાણાકીય સ્થિતિને જટિલ બનાવે છે. અનિવાર્ય નાણાકીય તાણ ટાળવા અને અનુમાનિત ચુકવણી શેડ્યૂલ જાળવવા માટે લોન કરાર પર હસ્તાક્ષર કરતા પહેલા આ શરતોને સમજવી નિર્ણાયક છે.