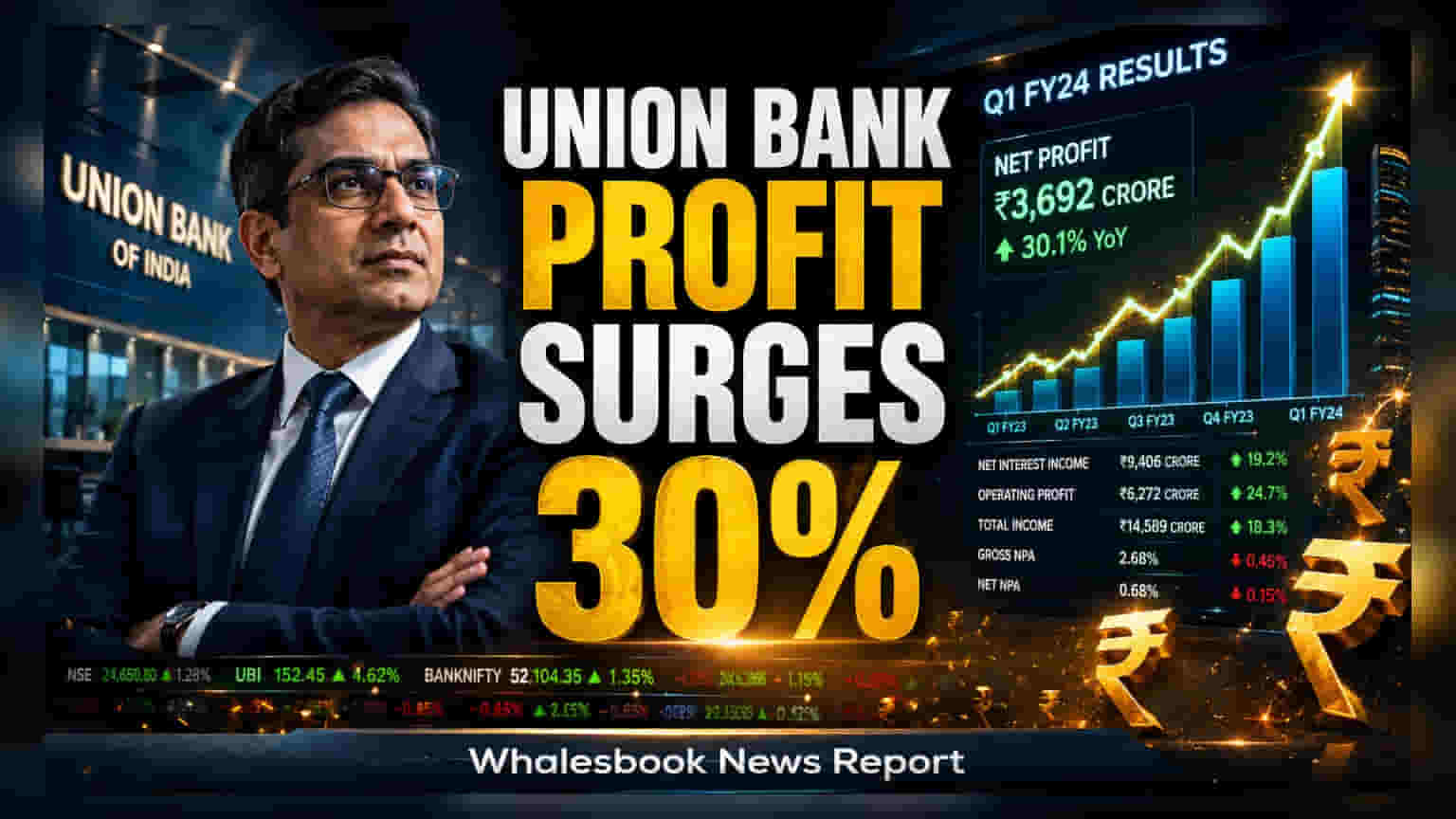

Union Bank of India એ જૂન ક્વાર્ટર માટે પોતાના નાણાકીય પરિણામો જાહેર કર્યા છે. બેંકના નેટ પ્રોફિટ (Net Profit) માં ગત વર્ષની સરખામણીમાં **29.5%** નો વધારો જોવા મળ્યો છે, જે મુખ્યત્વે નેટ ઇન્ટરેસ્ટ ઇન્કમ (Net Interest Income) માં થયેલા વધારા અને એસેટ ક્વોલિટી (Asset Quality) માં સુધારાને કારણે છે. બેંકનો ગ્રોસ NPA રેશિયો ઘટીને **2.65%** થયો છે.

Union Bank of India એ જૂન 2026 માં પૂરા થયેલા ક્વાર્ટર માટે ₹5,332 કરોડ નો ચોખ્ખો નફો નોંધાવ્યો છે. આ ગત વર્ષના સમાન ગાળાની સરખામણીમાં 29.5% નો નોંધપાત્ર વધારો દર્શાવે છે. આ શાનદાર પ્રદર્શન પાછળ 10.1% નો વધારો દર્શાવતી નેટ ઇન્ટરેસ્ટ ઇન્કમ કારણભૂત છે, જે ₹10,037 કરોડ સુધી પહોંચી છે. આ ઉપરાંત, બેંકે પોતાના લોન પોર્ટફોલિયોમાં પણ સ્થિર વૃદ્ધિ જાળવી રાખી છે, જેમાં ગ્લોબલ એડવાન્સિસ (Global Advances) 12.5% વધીને ₹10.96 લાખ કરોડ સુધી પહોંચ્યા છે.

એસેટ ક્વોલિટી અને માર્જિન ટ્રેન્ડ્સ

બેંકે પોતાની એસેટ ક્વોલિટીના સંચાલનમાં પણ પ્રગતિ દર્શાવી છે. ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ (NPA) રેશિયો, જે કુલ લોનનો બાકી હિસ્સો દર્શાવે છે, તે ગત વર્ષના 3.52% થી સુધરીને 2.65% થયો છે. તેવી જ રીતે, નેટ NPA રેશિયો ઘટીને 0.47% રહ્યો છે. બેંકે 95.05% નો ઊંચો પ્રોવિઝન કવરેજ રેશિયો (Provision Coverage Ratio) પણ નોંધાવ્યો છે, જે સૂચવે છે કે બેંક સંભવિત નુકસાનને પહોંચી વળવા માટે પૂરતી જોગવાઈ કરી રહી છે. વધુમાં, નેટ ઇન્ટરેસ્ટ માર્જિન (Net Interest Margin), જે વ્યાજ કમાતી અસ્કયામતો પરની નફાકારકતા માપે છે, તેમાં થોડો સુધારો થઈને 2.80% થયો છે.

આવકના સ્ત્રોત અને મૂડીની મજબૂતી

નોન-ઇન્ટરેસ્ટ ઇન્કમ (Non-interest income), જેમાં ફી-આધારિત કમાણીનો સમાવેશ થાય છે, તેનાથી કુલ આવકમાં ₹4,603 કરોડ નું યોગદાન મળ્યું છે. તેમાં ખાસ કરીને ફી ઇન્કમમાં 45% નો ઉછાળો જોવા મળ્યો, જે ₹3,215 કરોડ સુધી પહોંચી. આનાથી બેંકને ટ્રેઝરી ઇન્કમમાં ઘટાડો હોવા છતાં કુલ આવકમાં વૃદ્ધિ જાળવવામાં મદદ મળી. ડિપોઝિટ (Deposits) ના મોરચે, ગ્લોબલ ડિપોઝિટમાં 3.5% નો વધારો થયો છે અને તે ₹12.83 લાખ કરોડ સુધી પહોંચી છે. ડોમેસ્ટિક CASA રેશિયો (ઓછા ખર્ચે બચત અને ચાલુ ખાતાની ડિપોઝિટનો હિસ્સો) 35.1% રહ્યો છે, જે બેંકને તેના ભંડોળના ખર્ચને વધુ અસરકારક રીતે સંચાલિત કરવામાં મદદ કરે છે.

બેંકનો કેપિટલ એડિક્વસી રેશિયો (Capital Adequacy Ratio), જે જોખમોને પહોંચી વળવા અને નુકસાનને શોષવા માટે ઉપલબ્ધ મૂડીનું માપ છે, તે 18.46% રહ્યો. રિટર્ન ઓન એસેટ્સ (Return on Assets) 1.36% અને રિટર્ન ઓન ઇક્વિટી (Return on Equity) 17.23% જેવા અન્ય નફાકારકતાના માપદંડો બેંકની ઓપરેશનલ કાર્યક્ષમતામાં સુધારો સૂચવે છે. બુક વેલ્યુ પર શેર (Book Value per Share) વધીને ₹162.15 થયો છે.

રોકાણકારો માટે ધ્યાન રાખવા જેવી બાબતો

તાજેતરના પરિણામો નફાકારકતા અને એસેટ ક્વોલિટીમાં હકારાત્મક વલણ દર્શાવે છે, તેમ છતાં રોકાણકારો બદલાતા વ્યાજ દરના વાતાવરણમાં બેંકની માર્જિન સ્તર જાળવી રાખવાની ક્ષમતા પર નજર રાખી શકે છે. અન્ય મહત્વપૂર્ણ ક્ષેત્રોમાં ફી ઇન્કમ વૃદ્ધિની સાતત્યતા અને લોન પોર્ટફોલિયો વિસ્તરણ ચાલુ રાખતી વખતે નીચા ક્રેડિટ ખર્ચને જાળવી રાખવાની બેંકની ક્ષમતાનો સમાવેશ થાય છે. ત્રિમાસિક લોન વૃદ્ધિ અને ડિપોઝિટ મોબિલાઇઝેશનની સ્થિરતા પર આગામી અપડેટ બેંકના લાંબા ગાળાના પ્રદર્શનને સમજવા માટે મહત્વપૂર્ણ પરિબળો રહેશે.