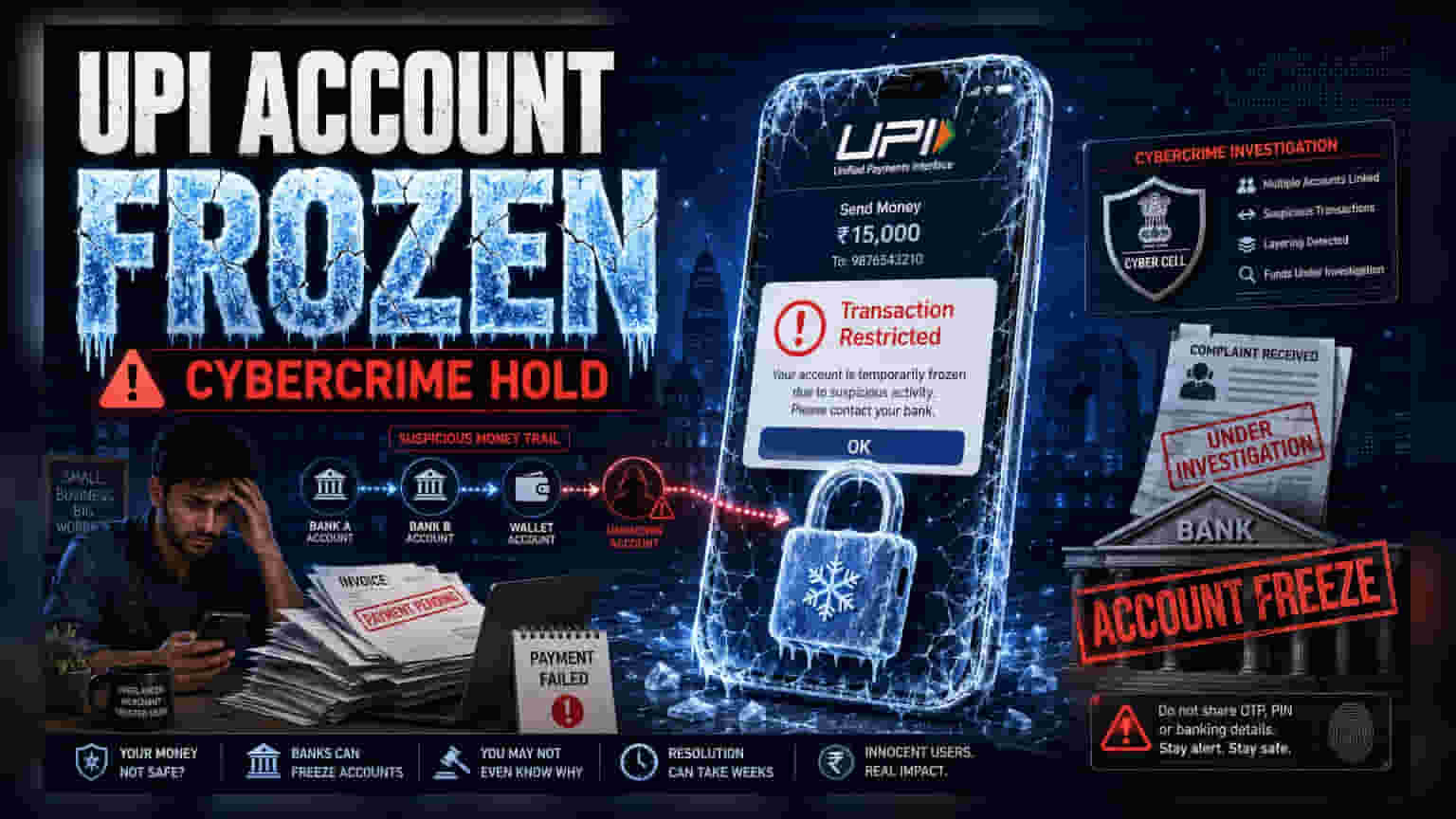

યુનિફાઇડ પેમેન્ટ્સ ઇન્ટરફેસ (UPI) ની સેવાઓનો ઉપયોગ કરતા ઘણા વપરાશકર્તાઓ અચાનક તેમના એકાઉન્ટ ફ્રીઝ થવાની જાણ કરી રહ્યા છે. આ સમસ્યા સાયબર ક્રાઇમ પરના કડક નિયંત્રણોનો એક ભાગ છે, જે નિર્દોષ યુઝર્સને પણ અસર કરી શકે છે.

શું થયું?

UPI વપરાશકર્તાઓ દ્વારા અણધાર્યા એકાઉન્ટ ફ્રીઝ થવાની ફરિયાદો વધી રહી છે. જ્યારે ગ્રાહકો પૈસા મોકલવાનો પ્રયાસ કરે છે, ત્યારે તેમને સુરક્ષા પ્રતિબંધો અથવા સાયબર ક્રાઇમ સંબંધિત હોલ્ડ્સ સૂચવતા એરર મેસેજ મળી શકે છે. આ કોઈ UPI એપનો ટેક્નિકલ ગ્લિચ નથી, પરંતુ બેંકો દ્વારા કાયદા અમલીકждение એજન્સીઓ અથવા સાયબર ક્રાઇમ સેલના નિર્દેશોનું પાલન કરવાને કારણે થાય છે. જેમ જેમ નિયમનકારો અને બેંકો ગેરકાયદેસર નાણાકીય પ્રવૃત્તિઓને રોકવા અને તેનો ટ્રૅક કરવાના પ્રયાસો તેજ કરી રહ્યા છે, ત્યારે છેતરપિંડી સાથે જોડાયેલા 'ટ્રાન્ઝેક્શન ચેઇન'ના એકાઉન્ટ્સને વધુ ભંડોળની હેરફેર અટકાવવા માટે ઘણીવાર બ્લોક કરવામાં આવે છે.

'મની ટ્રેઇલ'ની અસર

નિર્દોષ એકાઉન્ટ શા માટે ફ્રીઝ થાય છે તે સમજવા માટે, ડિજિટલ છેતરપિંડીની તપાસ કેવી રીતે થાય છે તે સમજવું જરૂરી છે. જ્યારે કોઈ પીડિત સાયબર ક્રાઇમની જાણ કરે છે, ત્યારે અધિકારીઓ ચોરાયેલા નાણાંનો માર્ગ શોધવાનો પ્રયાસ કરે છે. જો તે નાણાં અનેક એકાઉન્ટ્સમાંથી પસાર થાય છે, તો કાયદા અમલીકરણ એજન્સી તે ચોક્કસ માર્ગમાં સામેલ તમામ એકાઉન્ટ્સ પર 'લિયન' (lien) અથવા ફ્રીઝનો આદેશ જારી કરી શકે છે. આ અજાણતા નાના વ્યવસાય માલિકો, ફ્રીલાન્સર્સ અથવા એવા વ્યક્તિઓને ફસાવી શકે છે જેમણે કોઈ એવી વ્યક્તિ પાસેથી ચુકવણી મેળવી હોય જે, તેમની જાણ બહાર, સમાધાન ભંડોળનો ઉપયોગ કરી રહ્યો હતો. બેંકને આ તપાસના નિર્દેશોનું પાલન કરવાની કાનૂની જવાબદારી છે, જેના કારણે એકાઉન્ટ ધારકને અગાઉથી સૂચના આપ્યા વિના ફ્રીઝ થઈ જાય છે.

કાયદેસર વપરાશકર્તાઓ કેવી રીતે ફસાય છે?

ગુનેગારોને રોકવાનો ઉદ્દેશ હોવા છતાં, આ એન્ટી-ફ્રોડ સિસ્ટમની સ્વયંસંચાલિત પ્રકૃતિ વ્યાપક અસર કરી શકે છે. ઉચ્ચ ટ્રાન્ઝેક્શન વોલ્યુમ, અસામાન્ય ચુકવણી પેટર્ન ધરાવતા અથવા અનેક અજાણ્યા સ્ત્રોતોમાંથી નાણાં મેળવતા એકાઉન્ટ્સ ફ્લેગ થવાની શક્યતા વધુ છે. ફ્રીલાન્સર અથવા નાના વેપારી માટે, આનો અર્થ એ છે કે તેમની કાર્યકારી મૂડી અચાનક લૉક થઈ શકે છે, જેનાથી નોંધપાત્ર ઓપરેશનલ અસુવિધા થઈ શકે છે. સિસ્ટમ સંભવિત ગેરકાયદેસર ભંડોળના નિયંત્રણને પ્રાથમિકતા આપવા માટે ડિઝાઇન કરવામાં આવી છે, જેનો અર્થ એ છે કે નિર્દોષ વપરાશકર્તાઓની ચકાસણી સામાન્ય રીતે એકાઉન્ટ પ્રતિબંધિત થયા પછી જ થાય છે.

સમસ્યાનું નિરાકરણ

જો કોઈ એકાઉન્ટ ફ્રીઝ થાય, તો પ્રતિબંધના ચોક્કસ સ્વભાવને સમજવા માટે તરત જ બેંકનો સંપર્ક કરવો તે પ્રથમ પગલું છે. વપરાશકર્તાઓએ પૂછવું જોઈએ કે ફ્રીઝ આંતરિક સુરક્ષા પગલું છે કે કાયદા અમલીકરણ એજન્સીનો આદેશ છે. જો તે સાયબર ક્રાઇમ તપાસ સાથે સંબંધિત છે, તો બેંક સામાન્ય રીતે ફરિયાદ સંદર્ભ નંબર, તપાસ સત્તાધિકારીનું નામ અથવા ચોક્કસ સાયબર સેલ સંપર્ક માહિતી જેવી વિગતો પ્રદાન કરશે. સમસ્યાનું નિરાકરણ સામાન્ય રીતે સંબંધિત તપાસ સંસ્થાને ટ્રાન્ઝેક્શનના પુરાવા, જેમ કે પ્રદાન કરેલી સેવાઓ માટેના ઇન્વૉઇસ, ખરીદી ઓર્ડર અથવા ચુકવણી રસીદો સબમિટ કરવાની જરૂર પડે છે, જેથી તે સાબિત થઈ શકે કે ભંડોળ કાયદેસર રીતે પ્રાપ્ત થયું હતું.

રોકાણકારો અને વપરાશકર્તાઓએ શું ટ્રૅક કરવું?

આ વલણ ભારતના વિશાળ ડિજિટલ પેમેન્ટ ઇકોસિસ્ટમની આસપાસ કડક બની રહેલા નિયમનકારી વાતાવરણને પ્રકાશિત કરે છે. જ્યારે UPI એ સુવિધામાં ક્રાંતિ લાવી છે, ત્યારે ડિજિટલ ટ્રાન્ઝેક્શન સાથે સંકળાયેલા ઓપરેશનલ જોખમો વધી રહ્યા છે કારણ કે છેતરપિંડી નિવારણ વધુ આક્રમક બની રહ્યું છે. વપરાશકર્તાઓ માટે, તમામ આવનારા ચુકવણીઓના સંપૂર્ણ ડિજિટલ રેકોર્ડ્સ જાળવવા હવે વૈકલ્પિક આદતને બદલે એક મૂળભૂત જરૂરિયાત બની ગઈ છે. વ્યાપક બજાર માટે, બેંકો દ્વારા સાયબર-સુરક્ષા અને અનુપાલન પર આ વધેલો ભાર વધુ કડક રીતે દેખરેખ રાખવામાં આવતા ચુકવણી લેન્ડસ્કેપ તરફના ફેરફારને સૂચવે છે, જ્યાં ઓપરેશનલ અનુપાલનનો ખર્ચ નાણાકીય સંસ્થાઓ અને અંતિમ-વપરાશકર્તાઓ બંને માટે વધી રહ્યો છે.