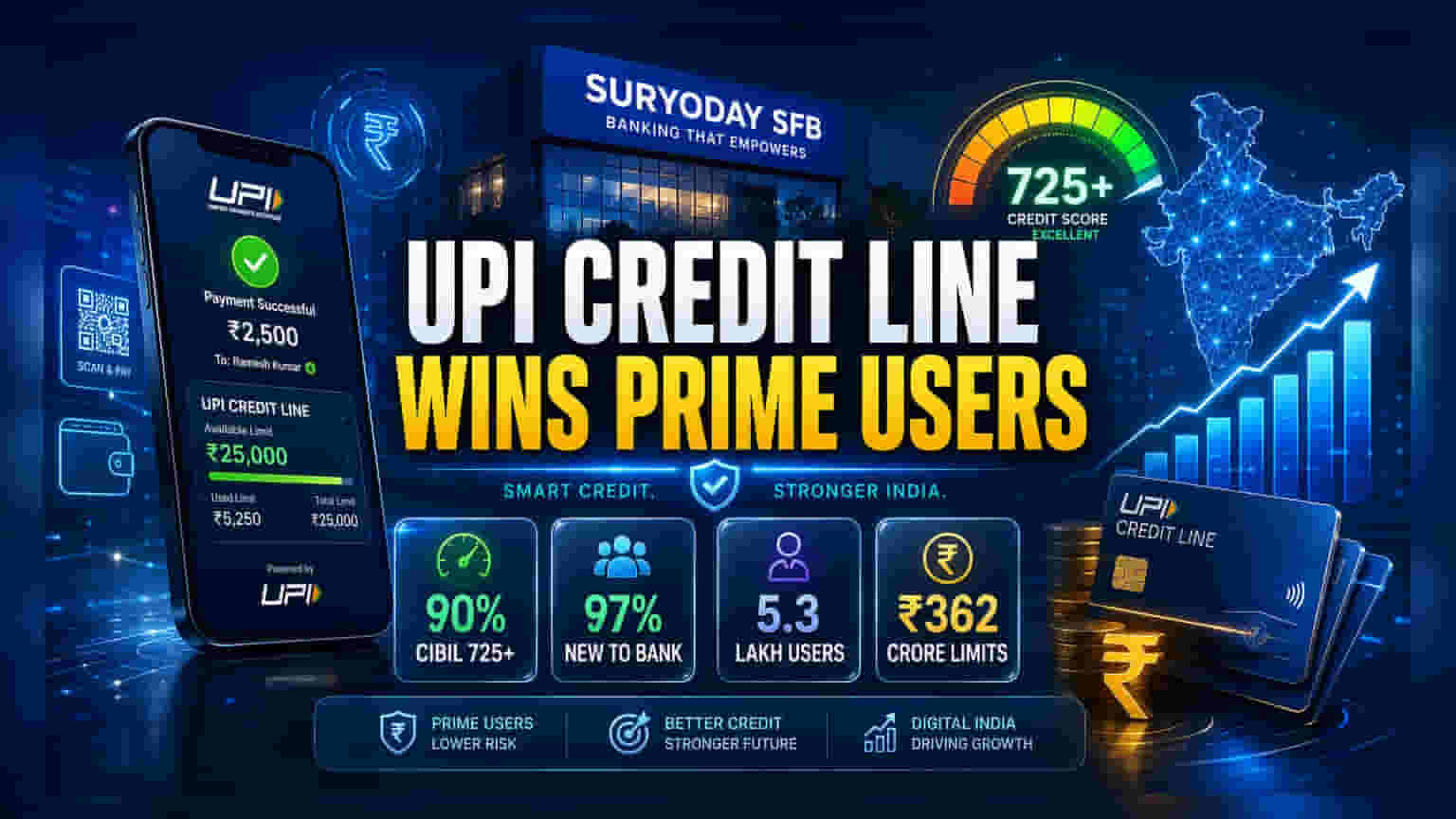

Suryoday Small Finance Bank ના નવા ડેટા મુજબ, 'ક્રેડિટ લાઈન ઓન UPI' (CLOU) ના 90% યુઝર્સનો CIBIL સ્કોર 725 થી ઉપર છે. આ દર્શાવે છે કે પ્રીમિયમ બોરોઅર્સ સુવિધા માટે આ સેવાનો ઉપયોગ કરી રહ્યા છે, જેનાથી બેંકને નવા ગ્રાહકો મેળવવામાં મદદ મળી રહી છે. ઓગસ્ટ 2025 માં લોન્ચ થયા બાદ, બેંકે ₹362 કરોડથી વધુની ક્રેડિટ લાઈન મંજૂર કરી છે, જે તેની ડિજિટલ લેન્ડિંગ સ્ટ્રેટેજીમાં એક મહત્વપૂર્ણ પગલું છે.

ડેટા શું દર્શાવે છે?

Suryoday Small Finance Bank એ ઓગસ્ટ 2025 માં લોન્ચ કરાયેલ તેની 'ક્રેડિટ લાઈન ઓન UPI' (CLOU) પ્રોડક્ટના ઉપયોગ અંગે મહત્વપૂર્ણ માહિતી શેર કરી છે. આ ડેટા એ ધારણાને પડકારે છે કે ડિજિટલ ક્રેડિટ લાઈનનો ઉપયોગ મોટે ભાગે ઓછી ક્રેડિટ હિસ્ટ્રી ધરાવતા લોકો દ્વારા થાય છે. તેના બદલે, બેંકે જણાવ્યું કે તેના CLOU ગ્રાહકો પૈકી લગભગ 90% નો CIBIL સ્કોર 725 થી વધુ છે. આ સૂચવે છે કે આ પ્રોડક્ટ મુખ્યત્વે 'પ્રીમિયમ' બોરોઅર્સને આકર્ષી રહી છે – એટલે કે સ્થિર ક્રેડિટ પ્રોફાઇલ ધરાવતા વ્યક્તિઓ – જેઓ દૈનિક ચુકવણી માટે ડિજિટલ ક્રેડિટની સુવિધાને મહત્વ આપે છે.

બેંક માટે આ શા માટે મહત્વનું છે?

Small Finance Bank માટે, જે પરંપરાગત રીતે માઇક્રોફાઇનાન્સ અને અર્ધ-શહેરી ધિરાણ પર ધ્યાન કેન્દ્રિત કરે છે, પ્રીમિયમ ગ્રાહકો મેળવવું એ એક મોટો ફેરફાર છે. સામાન્ય રીતે, આ બેંકો તેમના માઇક્રો-બોરોઅર્સ પરની નિર્ભરતાને કારણે ઊંચું જોખમ ધરાવે છે. ઊંચા ક્રેડિટ સ્કોર ધરાવતા ગ્રાહકોને આકર્ષવા માટે ડિજિટલ પ્રોડક્ટ્સનો ઉપયોગ કરીને, બેંક તેના લોન બુકમાં વૈવિધ્ય લાવવાનો અને જોખમ ઘટાડવાનો પ્રયાસ કરી રહી છે.

વધુમાં, બેંકે અહેવાલ આપ્યો છે કે આ CLOU યુઝર્સમાંથી 97% થી વધુ 'new to bank' (NTB) ગ્રાહકો છે. આ સૂચવે છે કે ક્રેડિટ લાઈન ઓન UPI પરંપરાગત શાખાઓના ઊંચા ખર્ચ વિના નવા ગ્રાહકો મેળવવા માટે એક કાર્યક્ષમ ડિજિટલ ચેનલ તરીકે સેવા આપે છે. જો આ ટ્રેન્ડ ચાલુ રહે છે, તો તે બેંક માટે ગ્રાહક સંપાદનનો ખર્ચ સમય જતાં ઘટાડી શકે છે.

ઓપરેશનલ પ્રગતિ

લોન્ચ થયા બાદ, બેંકે લગભગ 1.1 મિલિયન ગ્રાહકોને પ્રી-ક્વોલિફાય કર્યા છે અને 530,000 યુઝર્સને સફળતાપૂર્વક ક્રેડિટ લાઈન મંજૂર કરી છે. કુલ મંજૂર મર્યાદા ₹362 કરોડથી વધુ છે, જેમાં ગ્રાહકોએ અત્યાર સુધી લગભગ ₹102 કરોડનો ઉપયોગ કર્યો છે. પ્રતિ યુઝર સરેરાશ ડ્રોડાઉન રકમ લગભગ ₹7,000 છે, જે મોટી રકમના લોન કરતાં નાની, વારંવારની ચુકવણી માટે પ્રોડક્ટની ડિઝાઇન સાથે સુસંગત છે. ડિજિટલ પેમેન્ટ પેનિટ્રેશન વધુ હોય તેવા પ્રદેશોમાં, ખાસ કરીને ઉત્તર અને પશ્ચિમ ભારતમાં ભૌગોલિક અપનાવવાની ગતિ સૌથી મજબૂત છે, જેમાં જયપુર અને દિલ્હી-NCR ટોચના યોગદાનકર્તા તરીકે ઉભરી રહ્યા છે.

રોકાણકારો આને કેવી રીતે જોઈ શકે?

જ્યારે અપનાવવાના મેટ્રિક્સ આશાસ્પદ છે, ત્યારે આવકના સ્ત્રોત તરીકે આ પ્રોડક્ટની ઉપયોગિતા બેંક તેના માર્જિન અને એસેટ ક્વોલિટીનું સંચાલન કેવી રીતે કરે છે તેના પર નિર્ભર રહેશે. હાલમાં, કુલ મંજૂર મર્યાદા સામે એકંદર ઉપયોગ દર લગભગ 28% છે. ઊંચો ઉપયોગ દર સામાન્ય રીતે ધિરાણકર્તા માટે વધુ વ્યાજની આવક પેદા કરે છે, પરંતુ જો સાવચેતીપૂર્વક સંચાલન ન કરવામાં આવે તો તે ડિફોલ્ટનું જોખમ પણ વધારે છે. રોકાણકારો દેખરેખ રાખી શકે છે કે શું આ ડિજિટલ લેન્ડિંગ સેગમેન્ટ બેંકના નેટ ઇન્ટરેસ્ટ માર્જિનમાં નોંધપાત્ર યોગદાનકર્તા બને છે અને શું તે બેંકના પરંપરાગત માઇક્રોફાઇનાન્સ પોર્ટફોલિયોની તુલનામાં નીચા ડિલિંક્વન્સી રેટ જાળવી રાખે છે. Paytm જેવા ડિજિટલ ચેનલો પરની નિર્ભરતા પણ એક મોનિટર કરી શકાય તેવી બાબત છે, કારણ કે બેંકની સફળતા પ્લેટફોર્મની ઉચ્ચ યુઝર એન્ગેજમેન્ટ જાળવી રાખવાની ક્ષમતા સાથે જોડાયેલી છે.