Shriram Finance એ ફિક્સ્ડ ડિપોઝિટ (FD) અને ઇન્વેસ્ટમેન્ટ પ્લાન (FIP) પર વ્યાજ દરમાં **25 bps** સુધીનો વધારો કર્યો છે, જે 2 જુલાઈ, 2026 થી લાગુ પડશે. આ નવા દરો ₹10 કરોડ સુધીની ડિપોઝિટ માટે છે, જેમાં લાંબા ગાળાની મુદત પર સૌથી વધુ વધારો જોવા મળ્યો છે. આ ફેરફાર ઊંચી ક્રેડિટ રેટિંગ ધરાવતી નોન-બેંકિંગ ફાઇનાન્સ કંપની પાસેથી ફિક્સ્ડ-ઇન્કમ રિટર્ન મેળવવા ઇચ્છતા રોકાણકારો માટે મહત્વપૂર્ણ છે.

શું થયું?

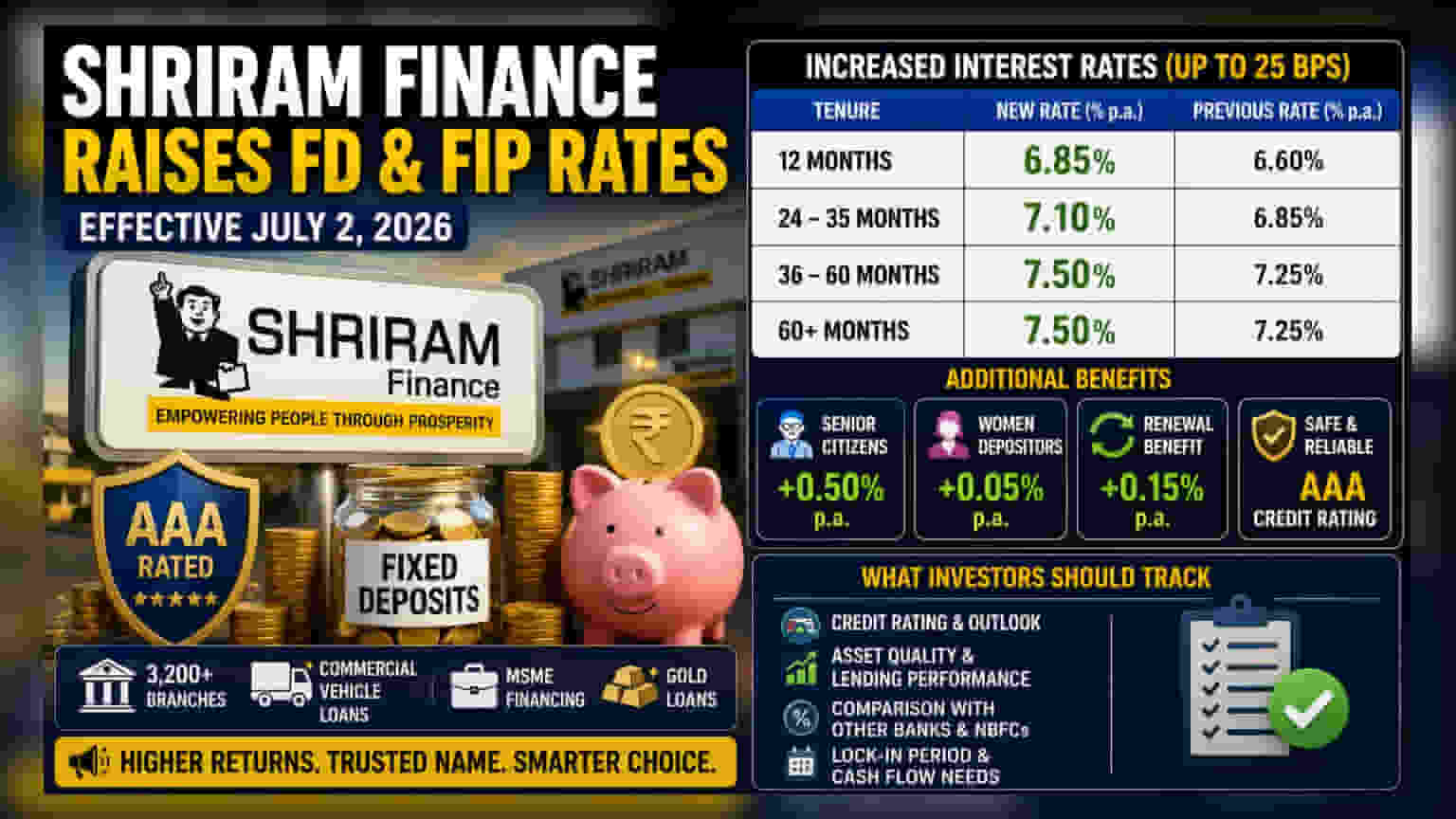

Shriram Finance એ પોતાની ફિક્સ્ડ ડિપોઝિટ (FD) અને ફિક્સ્ડ ઇન્વેસ્ટમેન્ટ પ્લાન (FIP) પ્રોડક્ટ્સ માટે વ્યાજ દરોમાં સુધારો કરવાની જાહેરાત કરી છે. 2 જુલાઈ, 2026 થી લાગુ થતા, કંપની ₹10 કરોડ સુધીની ડિપોઝિટ પર પસંદગીની મુદતો માટે 25 બેસિસ પોઈન્ટ્સ (0.25%) સુધી વ્યાજ દરમાં વધારો કરી રહી છે.

આ ફેરફારો ખાસ કરીને મધ્યમથી લાંબા ગાળાની ડિપોઝિટ્સને લક્ષ્યાંકિત કરે છે. ઉદાહરણ તરીકે, 36 થી 60 મહિનાની ડિપોઝિટ્સ માટે વાર્ષિક વ્યાજ દર 7.25% થી વધારીને 7.50% કરવામાં આવ્યો છે. અન્ય મુદતો, જેવી કે 12 મહિનાની ડિપોઝિટ હવે 6.85% ઓફર કરશે, જ્યારે 24 થી 35 મહિનાની વચ્ચે પાકતી ડિપોઝિટ્સ 7.10% ઓફર કરશે.

ફાઇનાન્સ કંપનીઓ શા માટે દરો વધારે છે?

Shriram Finance જેવી નોન-બેંકિંગ ફાઇનાન્સ કંપનીઓ (NBFCs) તેમના ફંડના ખર્ચને મેનેજ કરવા અને તેમની ધિરાણ પ્રવૃત્તિઓને ટેકો આપવા માટે પૂરતી લિક્વિડિટી સુનિશ્ચિત કરવા માટે વારંવાર તેમના ડિપોઝિટ દરોને સમાયોજિત કરે છે. થોડો વધારે વ્યાજ દર ઓફર કરીને, આ કંપનીઓ વધુ રિટેલ ડિપોઝિટ્સને આકર્ષવાનો પ્રયાસ કરે છે, જે ઘણીવાર માર્કેટ-લિંક્ડ ઉધારની સરખામણીમાં ભંડોળનો સ્થિર અને સુસંગત સ્ત્રોત માનવામાં આવે છે.

રોકાણકારો માટે, આ વધારો રિટેલ ફાઇનાન્સિયલ સેક્ટરમાં વર્તમાન સ્પર્ધાત્મક વાતાવરણને પ્રતિબિંબિત કરે છે, જ્યાં કંપનીઓ તેમના લોન બુકને ફંડ કરવા માટે બચત માટે સ્પર્ધા કરે છે. Shriram Finance, જે કોમર્શિયલ વ્હીકલ લોન, MSME ફાઇનાન્સિંગ અને ગોલ્ડ લોન જેવા સેગમેન્ટ્સ પર ધ્યાન કેન્દ્રિત કરે છે, તેને તેના 3,200 થી વધુ શાખાઓના નેટવર્ક પર ધિરાણ કામગીરી જાળવવા માટે મૂડીના સતત પ્રવાહની જરૂર છે.

સલામતી અને ક્રેડિટ રેટિંગનો સંદર્ભ

Shriram Finance હાલમાં CRISIL, ICRA, India Ratings અને CARE સહિતની મુખ્ય એજન્સીઓ પાસેથી "AAA/Stable" નું ક્રેડિટ રેટિંગ ધરાવે છે. ફાઇનાન્સિયલ જગતમાં, "AAA" રેટિંગ એ સર્વોચ્ચ ગ્રેડ છે, જે સૂચવે છે કે કંપની પાસે તેની નાણાકીય પ્રતિબદ્ધતાઓને પહોંચી વળવા માટે ખૂબ જ મજબૂત ક્ષમતા છે, જેમ કે વ્યાજ ચૂકવવું અને ડિપોઝિટર્સને મૂળ રકમ પરત કરવી.

જોકે, રોકાણકારો માટે એ યાદ રાખવું અગત્યનું છે કે NBFC ડિપોઝિટ બેંક ડિપોઝિટ કરતાં અલગ છે. જ્યારે ક્રેડિટ રેટિંગ ઊંચું હોય છે, ત્યારે NBFC ડિપોઝિટ્સ ડિપોઝિટ ઇન્સ્યોરન્સ એન્ડ ક્રેડિટ ગેરંટી કોર્પોરેશન (DICGC) દ્વારા આવરી લેવામાં આવતી નથી, જે બેંક ડિપોઝિટ્સ માટે ₹5 લાખ સુધીનો વીમો પૂરો પાડે છે. રોકાણકારો સામાન્ય રીતે બેંક દરો કરતાં વધારાની યીલ્ડ માટે ઉચ્ચ-રેટેડ NBFC ડિપોઝિટ્સ પસંદ કરે છે, જો તેઓ કંપનીના ક્રેડિટ પ્રોફાઇલ સાથે આરામદાયક હોય.

ટ્રેક કરવા માટે વધારાના લાભો

મૂળ વ્યાજ દરો ઉપરાંત, કંપની ચોક્કસ જૂથો માટે પસંદગીના લાભો ઓફર કરવાનું ચાલુ રાખે છે. સિનિયર સિટીઝન્સને વાર્ષિક 0.50% નો વધારાનો લાભ મળે છે, અને મહિલા ડિપોઝિટર્સ 0.05% વધારાના વ્યાજ માટે પાત્ર છે. વધુમાં, જે ગ્રાહકો ઉપાડવાને બદલે તેમની પાકતી ડિપોઝિટ્સને રિન્યૂ કરવાનું પસંદ કરે છે તેઓ 0.15% વધારાનું વ્યાજ મેળવી શકે છે.

રોકાણકારોએ આગળ શું ટ્રેક કરવું જોઈએ?

આ ડિપોઝિટ્સને ધ્યાનમાં લેતી વખતે, રોકાણકારોએ લોક-ઇન પિરિયડ અને તેમની પોતાની રોકડ પ્રવાહની જરૂરિયાતોનું મૂલ્યાંકન કરવું જોઈએ. કારણ કે આ દરો પસંદ કરેલી મુદત માટે લૉક હોય છે, તેથી તેમને અન્ય મોટી NBFCs અને બેંકો દ્વારા ઓફર કરવામાં આવતા વર્તમાન વ્યાજ દરો સાથે સરખાવવા ઉપયોગી છે કે તેઓ બજારના ધોરણો સાથે કેવી રીતે ગોઠવાય છે. કોઈપણ ફિક્સ્ડ ડિપોઝિટ રોકાણકાર માટે સૌથી મહત્વપૂર્ણ મોનિટરબલ ક્રેડિટ રેટિંગ રહે છે, જે મૂડીની સલામતી માટે માર્ગદર્શિકા તરીકે કાર્ય કરે છે. કંપનીના ક્રેડિટ આઉટલુકમાં કોઈપણ ફેરફાર અથવા તેના મુખ્ય ધિરાણ ક્ષેત્રોમાં તેની સંપત્તિની ગુણવત્તાનું સંચાલન કરવાની ક્ષમતા પર પણ નજર રાખવી જોઈએ.