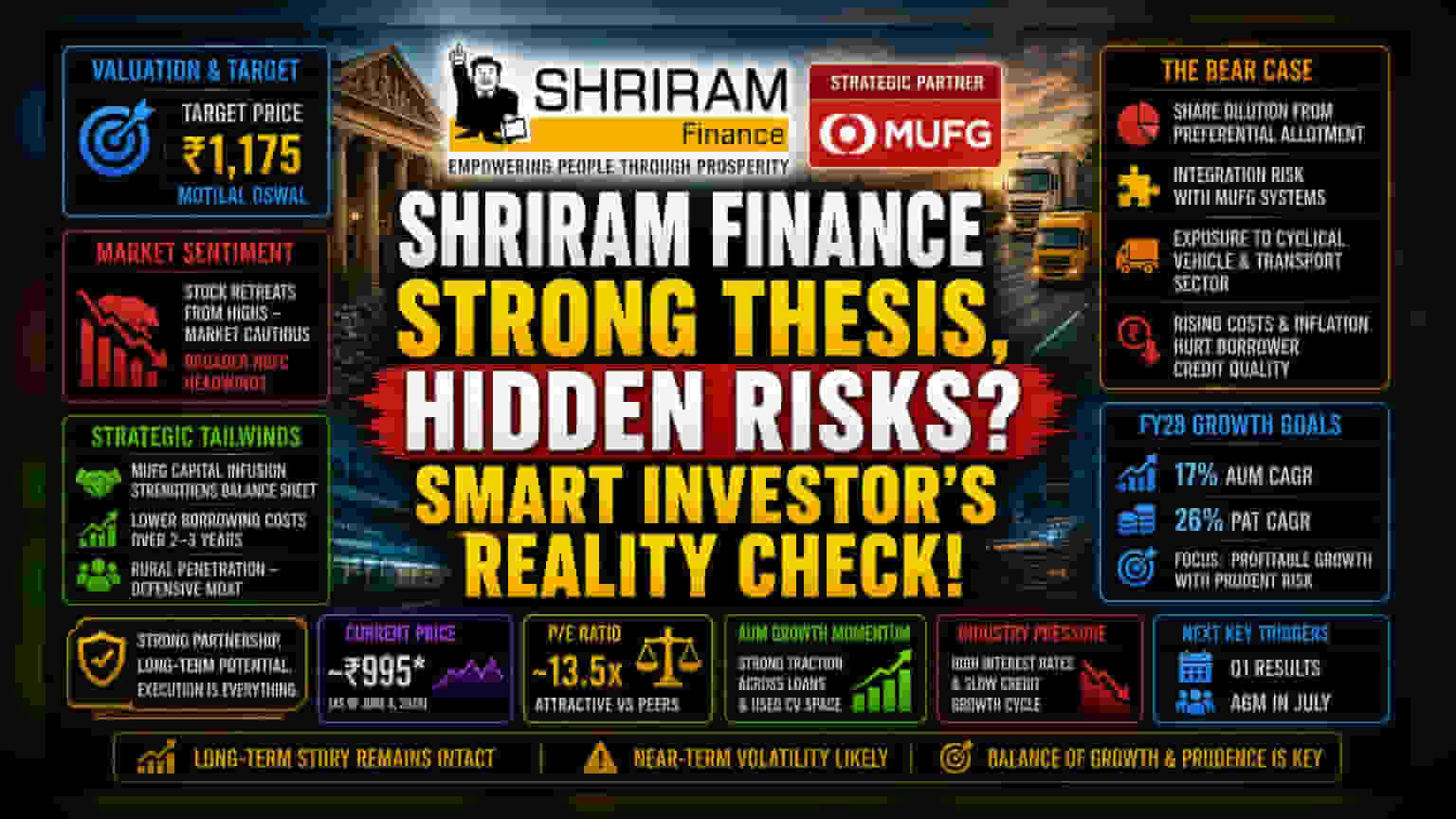

વેલ્યુએશન ગેપ અને માર્કેટ સેન્ટિમેન્ટ

Shriram Finance હાલમાં એવા વેલ્યુએશન પર ટ્રેડ થઈ રહ્યું છે જે તેના સ્ટ્રક્ચરલ ટ્રાન્સફોર્મેશનમાં રોકાણકારોના વિશ્વાસને દર્શાવે છે, તેમ છતાં માર્કેટ સાવચેતીના સંકેતો આપી રહ્યું છે. Motilal Oswal દ્વારા ₹1,175 નો ટાર્ગેટ ભાવ આપવામાં આવ્યો હોવા છતાં, સ્ટોક તાજેતરના ઊંચા સ્તરોથી નીચે આવ્યો છે.

આ પરિસ્થિતિ સૂચવે છે કે MUFG સાથેની વ્યૂહાત્મક ભાગીદારીના આધારે બ્રોકરેજ સેન્ટિમેન્ટ મજબૂત રીતે બુલિશ (Bullish) છે, પરંતુ વર્તમાન ભાવની ગતિ મેક્રોઇકોનોમિક અસ્થિરતા (Macroeconomic Volatility) અને નોન-બેંકિંગ ફાઇનાન્સિયલ સેક્ટરમાં ક્રેડિટ ગ્રોથ (Credit Growth) માં ઘટાડાથી ચિંતિત બજારને પ્રતિબિંબિત કરે છે.

સ્ટ્રેટેજિક ટેલવિન્ડ્સ વિરુદ્ધ ઓપરેશનલ રિયાલિટી

MUFG તરફથી પ્રાથમિક ઇક્વિટી કેપિટલ (Equity Capital) મળ્યા બાદ, Shriram Finance એક મજબૂત બેલેન્સ શીટ સાથે ફરીથી સ્થિતિમાં આવ્યું છે, જેનાથી આગામી બે થી ત્રણ વર્ષમાં ઉધાર ખર્ચમાં ઘટાડો થવાની અપેક્ષા છે. મેનેજમેન્ટનું આ મૂડીનો ઉપયોગ કરીને એસેટ્સ અંડર મેનેજમેન્ટ (AUM) વૃદ્ધિને વેગ આપવા પર ધ્યાન કેન્દ્રિત કરવું એ સંસ્થાકીય સમર્થન માટેનું મુખ્ય કારણ છે.

જોકે, FY28 સુધીમાં 17% AUM CAGR અને 26% પ્રોફિટ આફ્ટર ટેક્સ (PAT) CAGR હાંસલ કરવાનો માર્ગ સરળ નથી. ગ્રામીણ વિસ્તારોમાં કંપનીની પહોંચ એક મજબૂત આધારસ્તંભ છે, પરંતુ NBFC નું વાહન ધિરાણ પરનું નિર્ભરતા તેને ટ્રાન્સપોર્ટ સેક્ટરના ચક્રીય ઘટાડા (Cyclical Downturns) સામે સંવેદનશીલ બનાવે છે. વધુમાં, જેમ જેમ કંપનીનું વિસ્તરણ થાય છે, તેમ ઊંચા વ્યાજ દરના વાતાવરણમાં ખર્ચ કાર્યક્ષમતા જાળવવી એ માર્જિનને સુરક્ષિત કરવા માટે આવશ્યક બનશે, જે સમગ્ર ઉદ્યોગમાં સતત દબાણ હેઠળ રહ્યા છે.

સંભવિત જોખમો (The Bear Case)

MUFG ઇન્ટિગ્રેશન (Integration) ની આસપાસના ઉત્સાહમાં કેટલાક સ્ટ્રક્ચરલ નબળાઈઓ છુપાયેલી છે. પ્રથમ, શેરોના પ્રેફરન્શિયલ એલોટમેન્ટ (Preferential Allotment) એ ઇક્વિટી બેઝ (Equity Base) ને મૂળભૂત રીતે બદલી નાખ્યો છે, જે હાલના શેરધારકો માટે ડાઇલ્યુશન (Dilution) ની ચિંતાઓ ઊભી કરે છે. બીજું, ઇન્ટિગ્રેશન રિસ્ક (Integration Risk) એક નોંધપાત્ર, છતાં ઓછી ચર્ચાયેલી, વેરીએબલ (Variable) રહે છે. એક વિશાળ, વિકેન્દ્રિત, ગ્રામીણ-કેન્દ્રિત ભારતીય NBFC ના ઓપરેશનલ વર્કફ્લોને એક મોટી આંતરરાષ્ટ્રીય બેંકના ગ્લોબલ રિસ્ક-મેનેજમેન્ટ (Risk-Management) ફ્રેમવર્ક સાથે મર્જ કરવું એ એક બહુ-વર્ષીય પ્રોજેક્ટ છે.

છેલ્લે, NBFC ક્ષેત્ર વધતા ઇંધણ ખર્ચ અને ફુગાવાના દબાણ (Inflationary Pressures) નો સામનો કરી રહ્યું છે, જે તેના પ્રાથમિક બોરોઅર (Borrower) બેઝ - ટ્રકર્સ અને નાના ફ્લીટ ઓપરેટર્સની ક્રેડિટવર્ધીનેસ (Creditworthiness) ને સીધી અસર કરે છે. Shriram નું વાહન ધિરાણમાં કેન્દ્રીકરણ એક બેધારી તલવાર તરીકે કામ કરે છે; જો કોમર્શિયલ વાહન માંગમાં ચક્રીય પુનઃપ્રાપ્તિ નિષ્ફળ જાય, તો કંપનીની એસેટ ક્વોલિટી (Asset Quality) મેટ્રિક્સ (Metrics) માં ઘટાડો જોવા મળી શકે છે જે વર્તમાન અર્નિંગ મોડલ્સ (Earnings Models) માં સંપૂર્ણપણે પ્રતિબિંબિત થતો નથી.

ભવિષ્યનું આઉટલૂક

આગળ જોતાં, બ્રોકરેજ સર્વસંમતિ (Consensus) 'Buy' તરફ ભારે ઝુકાવ ધરાવે છે, જેમાં સરેરાશ ટાર્ગેટ પ્રાઇસ (Target Price) ₹1,140 થી ઉપર રહેવાની ધારણા છે. રોકાણકારો આગામી ત્રિમાસિક પરિણામો (Quarterly Results) અને જુલાઈમાં યોજાનારી એન્યુઅલ જનરલ મીટિંગ (AGM) પર નજીકથી નજર રાખી રહ્યા છે કે કંપની તેની ડેલિવરેજિંગ સ્ટ્રેટેજી (Deleveraging Strategy) ને સફળતાપૂર્વક અમલમાં મૂકી શકે છે અને NIMs જાળવી શકે છે કે કેમ. MUFG ભાગીદારી દ્વારા જોડાયેલ લાંબા ગાળાનો થીસીસ (Thesis) આકર્ષક હોવા છતાં, સ્ટોકનું નજીકનું પ્રદર્શન સંભવતઃ વધતા ઓપરેશનલ ખર્ચ અને સમજદાર, બિન-આક્રમક ક્રેડિટ વિસ્તરણની જરૂરિયાત વચ્ચેના નાજુક સંતુલનને નેવિગેટ કરવાની તેની ક્ષમતા સાથે જોડાયેલું રહેશે.