નાની ફાઇનાન્સ બેંકો (Small Finance Banks) હાલમાં વરિષ્ઠ નાગરિકો માટે 5-વર્ષીય ફિક્સ્ડ ડિપોઝિટ (FD) પર **8.05%** સુધીનું સૌથી વધુ વ્યાજ આપી રહી છે. જોકે, ઊંચા વ્યાજ દર આકર્ષક લાગે છે, પરંતુ રોકાણકારોએ જુદી જુદી બેંકોની સલામતી અને **₹5 લાખ**ની DICGC વીમા મર્યાદાને ધ્યાનમાં રાખવી જોઈએ.

5-વર્ષીય FD માં વ્યાજનો ખેલ

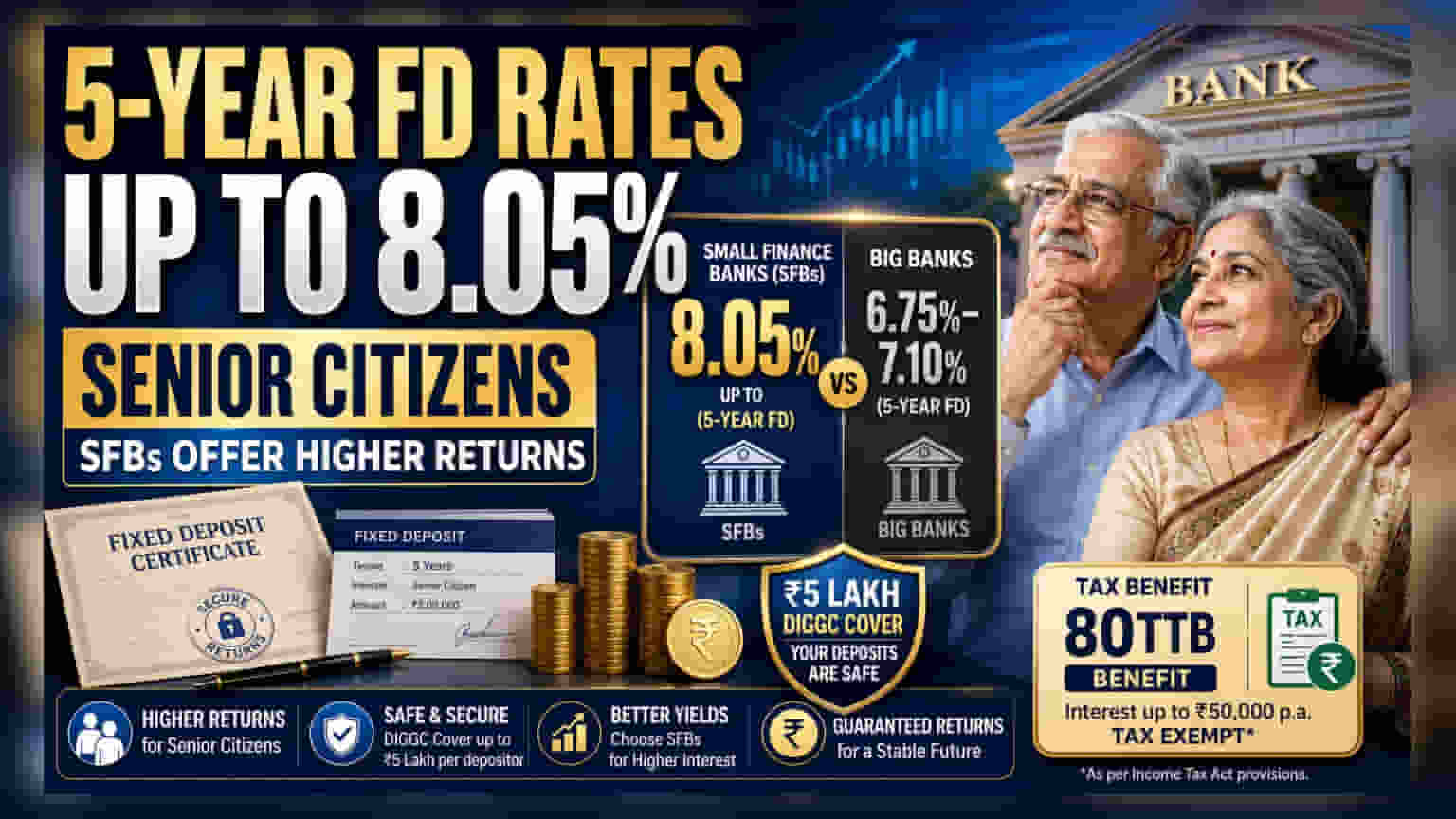

સ્થિર આવક શોધી રહેલા વરિષ્ઠ નાગરિકો માટે, સ્મોલ ફાઇનાન્સ બેંકો (SFBs) ની 5-વર્ષીય FD હાલમાં 8.05% સુધીનું શ્રેષ્ઠ વળતર આપી રહી છે. તેનાથી વિપરીત, મોટી સરકારી અને ખાનગી ક્ષેત્રની બેંકો આ જ સમયગાળા માટે સામાન્ય રીતે 6.75% થી 7.10% સુધીના દરો ઓફર કરી રહી છે. ઉદાહરણ તરીકે, સૂર્યોદય સ્મોલ ફાઇનાન્સ બેંક અને જના સ્મોલ ફાઇનાન્સ બેંક 8.05% નો આંકડો આપી રહી છે. જ્યારે સ્ટેટ બેંક ઓફ ઇન્ડિયા (SBI) લગભગ 7.05%, ICICI બેંક 7.10% અને HDFC બેંક 6.90% વ્યાજ દર આપી રહી છે.

બેંકો વચ્ચે વ્યાજ દરમાં તફાવતનું કારણ?

વ્યાજ દરમાં આ તફાવત મુખ્યત્વે બેંકોના બિઝનેસ મોડેલને કારણે છે. મોટી બેંકો ઓછા ખર્ચે મોટા ડિપોઝિટ બેઝ અને સિસ્ટમમાં ઊંચા વિશ્વાસનો લાભ ઉઠાવે છે, જેનાથી તેઓ ઊંચા વ્યાજ દર ઓફર કર્યા વિના મૂડી આકર્ષિત કરી શકે છે. બીજી તરફ, સ્મોલ ફાઇનાન્સ બેંકોએ ડિપોઝિટર્સને આકર્ષવા અને તેમના લોન બુકને ભંડોળ પૂરું પાડવા માટે ઘણીવાર ઊંચા વળતરની ઓફર કરવી પડે છે, જે સામાન્ય રીતે ઓછી સેવા ધરાવતા વર્ગો પર કેન્દ્રિત હોય છે. રોકાણકારોએ વધારાના વ્યાજને મોટી, સ્થાપિત બેંકની સરખામણીમાં નાની, સંભવિત રીતે વધુ અસ્થિર સંસ્થાના જોખમ પ્રોફાઇલને સ્વીકારવા માટેના પ્રીમિયમ તરીકે જોવું જોઈએ.

સલામતી અને DICGC મર્યાદા

જ્યારે ઊંચા વળતરની શોધમાં હોઈએ, ત્યારે સલામતી એક મુખ્ય પરિબળ છે. ભારતમાં તમામ બેંક ડિપોઝિટ ડિપોઝિટ ઇન્સ્યોરન્સ એન્ડ ક્રેડિટ ગેરંટી કોર્પોરેશન (DICGC) દ્વારા વીમિત છે. આ વીમો પ્રતિ થાપણદાર, પ્રતિ બેંક મહત્તમ ₹5 લાખ સુધીનું કવર કરે છે, જેમાં મુદ્દલ અને વ્યાજ બંનેનો સમાવેશ થાય છે. જો કોઈ રોકાણકાર એક સ્મોલ ફાઇનાન્સ બેંકમાં ₹5 લાખની મર્યાદા કરતાં વધુ રકમ જમા કરે છે, તો વધારાની રકમ આ સરકારી ગેરંટીકૃત સુરક્ષા દ્વારા આવરી લેવામાં આવતી નથી. મોટી રકમ ધરાવતા વરિષ્ઠ નાગરિકો માટે, આ ચોક્કસ જોખમને મેનેજ કરવા માટે અનેક બેંકોમાં રોકાણનું વૈવિધ્યકરણ કરવું અથવા મોટી સંસ્થાઓ પર આધાર રાખવો એ એક વ્યૂહરચના હોઈ શકે છે.

સિનિયરો માટે કરવેરાની બાબતો

ફિક્સ્ડ ડિપોઝિટમાંથી મળતું વ્યાજ રોકાણકારના લાગુ આવકવેરા સ્લેબ મુજબ સંપૂર્ણપણે કરપાત્ર છે. જોકે, આવકવેરા અધિનિયમની કલમ 80TTB હેઠળ, વરિષ્ઠ નાગરિકો બેંક FD માંથી મળેલા વ્યાજ પર નાણાકીય વર્ષમાં ₹50,000 સુધીની કપાતનો દાવો કરી શકે છે. આ કપાત કરવેરા પછીના વળતરમાં સુધારો કરવામાં મદદ કરી શકે છે. રોકાણકારોએ વાસ્તવિક લાભને સમજવા માટે ફક્ત મુખ્ય વ્યાજ દરને બદલે કરવેરા પછીના વળતરની ગણતરી કરવી જોઈએ.

રોકાણકારોએ શું ધ્યાનમાં લેવું જોઈએ?

વ્યાજ દર ઉપરાંત, રોકાણકારોએ મુદ્દત પહેલાં ઉપાડ કરવા પરના દંડની જોગવાઈઓ પર પણ ધ્યાન આપવું જોઈએ. ઘણી બેંકો 5-વર્ષની પરિપક્વતા પહેલાં ડિપોઝિટ તોડવા પર ફી વસૂલે છે, જે વળતર ઘટાડી શકે છે. વધુમાં, રોકાણકારોએ વ્યાજ દર ચક્ર પર નજર રાખવી જોઈએ; જો સેન્ટ્રલ બેંકના દરો સ્થિર રહે છે અથવા ઘટે છે, તો લાંબા ગાળા માટે આવક સુરક્ષિત કરવા માટે વર્તમાન સ્તરે 5-વર્ષની ડિપોઝિટ લોક કરવી એ એક વ્યૂહાત્મક પગલું હોઈ શકે છે. તેનાથી વિપરીત, જો ફુગાવો વધે અને દરો વધે, તો લાંબા ગાળાની લોક થયેલી ડિપોઝિટ આખરે નવી બજાર ઓફરિંગ કરતાં ઓછું વળતર આપી શકે છે.