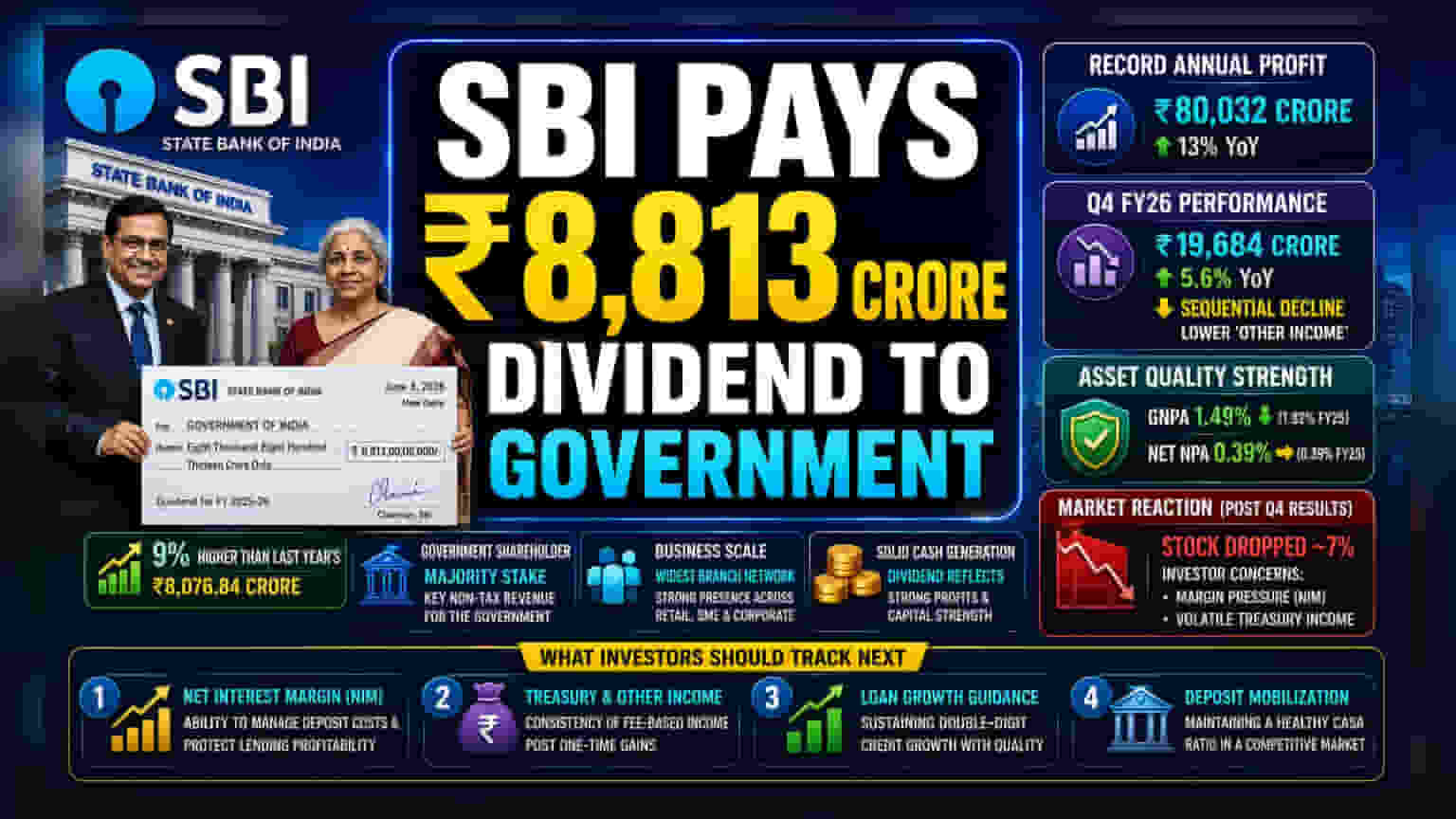

શું થયું?

SBI, દેશની સૌથી મોટી પબ્લિક સેક્ટર બેંક, એ નાણાકીય વર્ષ 2025-26 માટે ભારતીય સરકારને ₹8,813 કરોડનો ચેક સુપરત કર્યો છે. બેંકના ચેરમેને નાણાકીય મંત્રીને નવી દિલ્હીમાં આ ચેક આપ્યો હતો. આ ચુકવણી ગત નાણાકીય વર્ષમાં ચૂકવાયેલ ₹8,076.84 કરોડના ડિવિડન્ડ કરતાં 9% વધુ છે. સરકાર, જે સૌથી મોટી શેરહોલ્ડર છે, તેને આ ડિવિડન્ડ તેની નોન-ટેક્સ રેવન્યુ કલેક્શનના ભાગ રૂપે મળે છે.

વાર્ષિક મજબૂત પ્રદર્શન વિ. ત્રિમાસિક પડકારો

આ ડિવિડન્ડની ચૂકવણી બેંકના 2025-26 ના સંપૂર્ણ નાણાકીય વર્ષના રેકોર્ડબ્રેક પ્રદર્શન દ્વારા સમર્થિત છે. SBI એ ₹80,032 કરોડનો સ્ટેન્ડઅલોન નેટ પ્રોફિટ નોંધાવ્યો, જે પાછલા વર્ષ કરતાં લગભગ 13% નો વધારો દર્શાવે છે. આ વાર્ષિક નફાનો આંકડો દેશભરમાં બેંકના સ્કેલ અને ઓપરેશનલ પહોંચને રેખાંકિત કરે છે.

જોકે, માર્ચ 2026 માં સમાપ્ત થયેલ તાજેતરના ચોથા ક્વાર્ટરના પરિણામો જોતાં ચિત્ર વધુ સૂક્ષ્મ છે. આ ક્વાર્ટરમાં બેંકે ₹19,684 કરોડનો નેટ પ્રોફિટ નોંધાવ્યો. જોકે આ ગયા વર્ષના સમાન ક્વાર્ટરની સરખામણીમાં 5.6% નો વધારો હતો, તે ત્રીજા ક્વાર્ટરની સરખામણીમાં ક્રમિક ઘટાડો દર્શાવે છે. બેંકે ઓપરેટિંગ પ્રોફિટ પર પણ દબાણનો સામનો કરવો પડ્યો, જે 'અન્ય આવક' (Other Income) માં ઘટાડાથી પ્રભાવિત થયો હતો. રોકાણકારોએ નોંધ લેવું જોઈએ કે છેલ્લા વર્ષમાં આ આવક વોલેટિલિટીનો નોંધપાત્ર હિસ્સો Yes Bank જેવી પેટાકંપનીઓમાં હિસ્સો વેચવાથી થયેલા અસાધારણ લાભો સાથે જોડાયેલો હતો, જે પાછલા વર્ષના આંકડાઓમાં હાજર હતા પરંતુ આ વખતે પુનરાવર્તિત થયા નથી.

એસેટ ક્વોલિટી મુખ્ય શક્તિ બની રહે છે

SBI ના તાજેતરના પ્રદર્શનના સૌથી સ્થિર પાસાઓમાં એસેટ ક્વોલિટીમાં સતત સુધારો છે. FY26 માટે બેંકનો ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ (GNPA) રેશિયો સુધરીને 1.49% થયો છે, જે પાછલા વર્ષના 1.82% થી ઓછો છે. તેવી જ રીતે, નેટ NPA સ્તર 0.39% પર સ્થિર રહ્યા છે. લોનની ગુણવત્તામાં આ સુધારો બેંકના રિસ્ક મેનેજમેન્ટ માટે સકારાત્મક સંકેત છે, ખાસ કરીને જ્યારે તે રિટેલ, SME અને કોર્પોરેટ ક્ષેત્રોમાં તેના લોન બુકને વિસ્તૃત કરવાનું ચાલુ રાખે છે.

રોકાણકારો આને કેવી રીતે વાંચી શકે?

બજારના સહભાગીઓ ઊંચા વ્યાજદરના વાતાવરણમાં બેંકની માર્જિન જાળવી રાખવાની ક્ષમતા પર નજીકથી નજર રાખી રહ્યા છે. જ્યારે મે 2026 માં Q4 પરિણામો જાહેર કરવામાં આવ્યા હતા, ત્યારે શેરને નોંધપાત્ર પ્રતિક્રિયા મળી હતી, જે જાહેરાતના બીજા દિવસે લગભગ 7% ઘટ્યો હતો. આ પ્રતિક્રિયાએ રોકાણકારોની માર્જિન દબાણ (નેટ ઇન્ટરેસ્ટ માર્જિન અથવા NIM) અને ટ્રેઝરી આવકમાં વોલેટિલિટી અંગેની ચિંતાઓ દર્શાવી હતી, નહિ કે બેંકની ફંડામેન્ટલ એસેટ ક્વોલિટી અંગે.

રોકાણકારો માટે, ડિવિડન્ડની ચુકવણી બેંકની મજબૂત કેશ-જનરેટિંગ ક્ષમતા અને મૂડી મજબૂતીની પુષ્ટિ કરે છે. 15.40% ના કેપિટલ એડિક્વસી રેશિયો (CAR) સાથે, બેંક ભવિષ્યના ધિરાણ વૃદ્ધિને સમર્થન આપવા માટે એક સ્વસ્થ બફર જાળવી રાખે છે.

રોકાણકારોએ આગળ શું ટ્રેક કરવું?

આગામી ક્વાર્ટર માટે ધ્યાન બેંકની વધતી ડિપોઝિટ ખર્ચ સામે તેના માર્જિનને સુરક્ષિત કરવાની ક્ષમતા પર રહેશે. જેમ જેમ ઉદ્યોગ વધુ કડક લિક્વિડિટી ચક્રનો સામનો કરી રહ્યો છે, રોકાણકારો આને ટ્રેક કરી શકે છે:

- નેટ ઇન્ટરેસ્ટ માર્જિન (NIM) સ્થિરતા: શું બેંક તેના મુખ્ય ધિરાણ નફાકારકતાને બલિદાન આપ્યા વિના ડિપોઝિટ ખર્ચનું સંચાલન કરી શકે છે.

- ટ્રેઝરી અને અન્ય આવક: હવે જ્યારે ડિસઇન્વેસ્ટમેન્ટ્સમાંથી મોટા એક-વખતના લાભોની અસર ઓછી થઈ ગઈ છે, ત્યારે ફી-આધારિત આવકની સુસંગતતાનું નિરીક્ષણ કરવું.

- લોન ગ્રોથ ગાઇડન્સ: બેંક ગુણવત્તાયુક્ત ધિરાણને પ્રાધાન્ય આપવાનું ચાલુ રાખતાં તેના ડબલ-ડિજિટ ક્રેડિટ વૃદ્ધિને જાળવી રાખે છે કે કેમ તે ટ્રેક કરવું.

- ડિપોઝિટ મોબિલાઇઝેશન: સ્પર્ધાત્મક ડિપોઝિટ માર્કેટમાં બેંક તેના CASA (કરંટ એકાઉન્ટ સેવિંગ્સ એકાઉન્ટ) રેશિયોને કેવી રીતે સંતુલિત કરે છે.