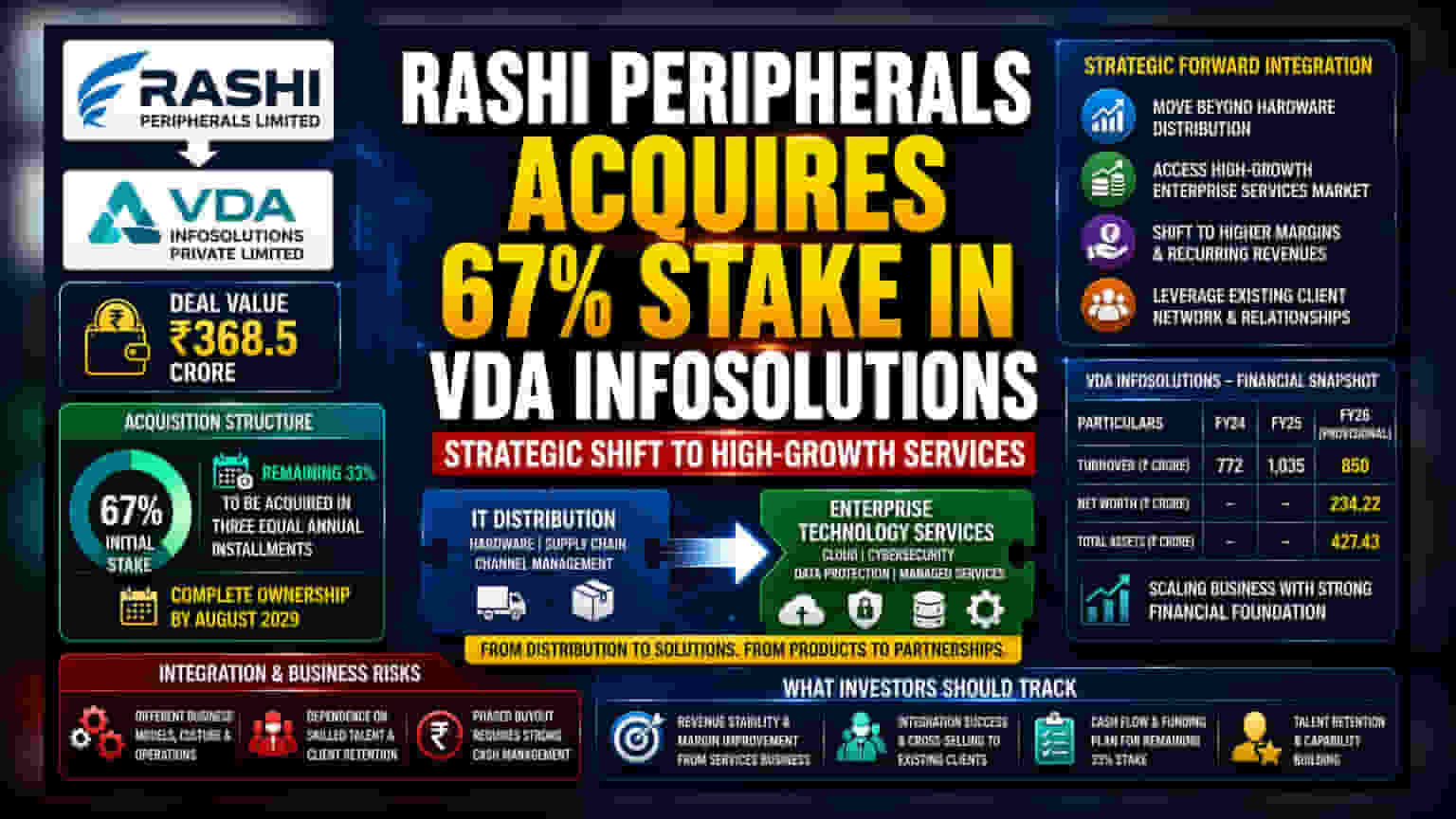

Rashi Peripherals દ્વારા VDA Infosolutions માં **67%** હિસ્સો **₹368.5 કરોડ** માં ખરીદવાની જાહેરાત કરવામાં આવી છે. કંપની આગામી ત્રણ વર્ષમાં બાકીના **33%** શેર ખરીદીને ઓગસ્ટ 2029 સુધીમાં સંપૂર્ણ માલિકી હાંસલ કરવાની યોજના ધરાવે છે. આ એક્વિઝિશન ક્લાઉડ અને એન્ટરપ્રાઇઝ ટેકનોલોજી સેવાઓને તેમના મુખ્ય IT ડિસ્ટ્રિબ્યુશન બિઝનેસમાં એકીકૃત કરવા માટે એક વ્યૂહાત્મક પગલું છે.

શું થયું?

Rashi Peripherals Ltd. એ VDA Infosolutions Private Ltd. માં ₹368.5 કરોડ રોકડમાં 67% હિસ્સો ખરીદવા માટે કરાર કર્યો છે. આ વ્યૂહાત્મક "ફોરવર્ડ ઇન્ટિગ્રેશન" સોદા હેઠળ VDA Infosolutions કંપનીની પેટાકંપની બનશે. આ એક્વિઝિશન તબક્કાવાર રીતે થશે, જેમાં બાકીના 33% શેર ત્રણ સમાન વાર્ષિક હપ્તામાં ખરીદવામાં આવશે, અને ઓગસ્ટ 2029 સુધીમાં સંપૂર્ણ માલિકી મેળવવાનું લક્ષ્ય છે.

સર્વિસિસ તરફ વ્યૂહાત્મક બદલાવ

Rashi Peripherals મુખ્યત્વે તેના IT ડિસ્ટ્રિબ્યુશન બિઝનેસ માટે જાણીતી છે, જ્યાં તે વિવિધ ટેકનોલોજી બ્રાન્ડ્સ માટે સપ્લાય ચેઇનનું સંચાલન કરે છે. VDA Infosolutions નું અધિગ્રહણ કરીને, કંપની હાર્ડવેર ડિસ્ટ્રિબ્યુશનથી આગળ વધીને હાઇ-ગ્રોથ એન્ટરપ્રાઇઝ ટેકનોલોજી ક્ષેત્રમાં પ્રવેશવાનો પ્રયાસ કરી રહી છે. VDA Infosolutions ક્લાઉડ ટેકનોલોજી, સાયબર સિક્યોરિટી, ડેટા પ્રોટેક્શન અને ઇન્ફ્રાસ્ટ્રક્ચર મેનેજમેન્ટ જેવી વિશિષ્ટ સેવાઓ પ્રદાન કરે છે. રોકાણકારો માટે, આ એક પ્યોર-પ્લે ટ્રેડિંગ અને ડિસ્ટ્રિબ્યુશન મોડેલથી સેવા-આધારિત મોડેલ તરફનું સંક્રમણ દર્શાવે છે, જેમાં સામાન્ય રીતે ઓછું પ્રોફિટ માર્જિન હોય છે, જ્યારે સેવા-આધારિત મોડેલમાં વધુ સારું માર્જિન અને પુનરાવર્તિત આવક (recurring revenue) ની શક્યતા રહે છે.

નાણાકીય સ્થિતિ અને વૃદ્ધિના વલણો

VDA Infosolutions નો સ્થાપના 2010 માં થયેલી છે અને તેનો ઓપરેશનલ ઇતિહાસ રહ્યો છે. તેના નાણાકીય ડેટા દર્શાવે છે કે આ એક વિકસતું બિઝનેસ છે, પરંતુ તેમાં કેટલીક અસ્થિરતા જોવા મળી છે. કંપનીએ FY24 માં ₹772 કરોડ નું ટર્નઓવર નોંધાવ્યું હતું, જે FY25 માં વધીને ₹1,035 કરોડ થયું. જોકે, FY26 ના કામચલાઉ નાણાકીય આંકડા ₹850 કરોડ નું ટર્નઓવર દર્શાવે છે. રોકાણકારોએ આ આવકમાં થયેલા ઘટાડા પર ધ્યાન આપવું જોઈએ, જે પ્રોજેક્ટ-આધારિત આવક અથવા ચોક્કસ બજાર પરિસ્થિતિઓને કારણે હોઈ શકે છે. કંપનીએ તેના FY26 ના કામચલાઉ અહેવાલમાં ₹234.22 કરોડ ની નેટવર્થ અને ₹427.43 કરોડ ની કુલ સંપત્તિ નોંધાવી છે.

એકીકરણ અને બિઝનેસ જોખમો

સેવા ક્ષેત્રમાં વિસ્તરણ વ્યૂહાત્મક રીતે યોગ્ય હોવા છતાં, તેમાં એકીકરણના પડકારો પણ છે. ડિસ્ટ્રિબ્યુશન બિઝનેસ અને એન્ટરપ્રાઇઝ સર્વિસિસ બિઝનેસ અલગ-અલગ મોડેલ પર કામ કરે છે. ડિસ્ટ્રિબ્યુશન બિઝનેસ ઇન્વેન્ટરી ટર્નઓવર અને ચેનલ મેનેજમેન્ટ પર ખૂબ આધાર રાખે છે, જ્યારે સર્વિસિસ બિઝનેસ કુશળ પ્રતિભા, લાંબા ગાળાના ક્લાયન્ટ કરાર અને ટેકનિકલ ડિલિવરી ક્ષમતાઓ પર નિર્ભર છે. આ સાંસ્કૃતિક અને ઓપરેશનલ પરિવર્તનનું સંચાલન મેનેજમેન્ટ માટે એક મુખ્ય કાર્ય રહેશે. વધુમાં, આગામી ત્રણ વર્ષમાં તબક્કાવાર એક્વિઝિશનનો અર્થ એ છે કે કંપનીએ બાકીના 33% હિસ્સાની ખરીદી માટે મજબૂત રોકડ સ્થિતિ જાળવી રાખવી પડશે, જે કંપનીની મૂડી ફાળવણીની પ્રાથમિકતાઓ પર આધાર રાખીને ફ્રી કેશ ફ્લોને અસર કરી શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

રોકાણકારો એ વાત પર નજર રાખી શકે છે કે કંપની આ નવી સેવાઓને તેના હાલના ગ્રાહક આધારમાં કેટલી અસરકારક રીતે એકીકૃત કરે છે. મુખ્ય મોનિટર એ હશે કે મેનેજમેન્ટ FY25 અને FY26 વચ્ચે જોવા મળતી આવકની અસ્થિરતાને સ્થિર કરી શકે છે કે કેમ અને સેવાઓનો વ્યવસાય આગામી ક્વાર્ટરમાં નફાકારકતામાં નોંધપાત્ર યોગદાન આપવાનું શરૂ કરી શકે છે કે કેમ. અન્ય પરિબળોમાં 2029 સુધીમાં બાકીના ઇક્વિટીના તબક્કાવાર ખરીદીને ભંડોળ પૂરું પાડતી વખતે કંપનીની રોકડ અનામતનું સંચાલન કરવાની ક્ષમતા અને સેવા વિભાગ મુખ્ય ટેકનિકલ પ્રતિભા જાળવી રાખી શકે છે કે કેમ તે શામેલ છે.