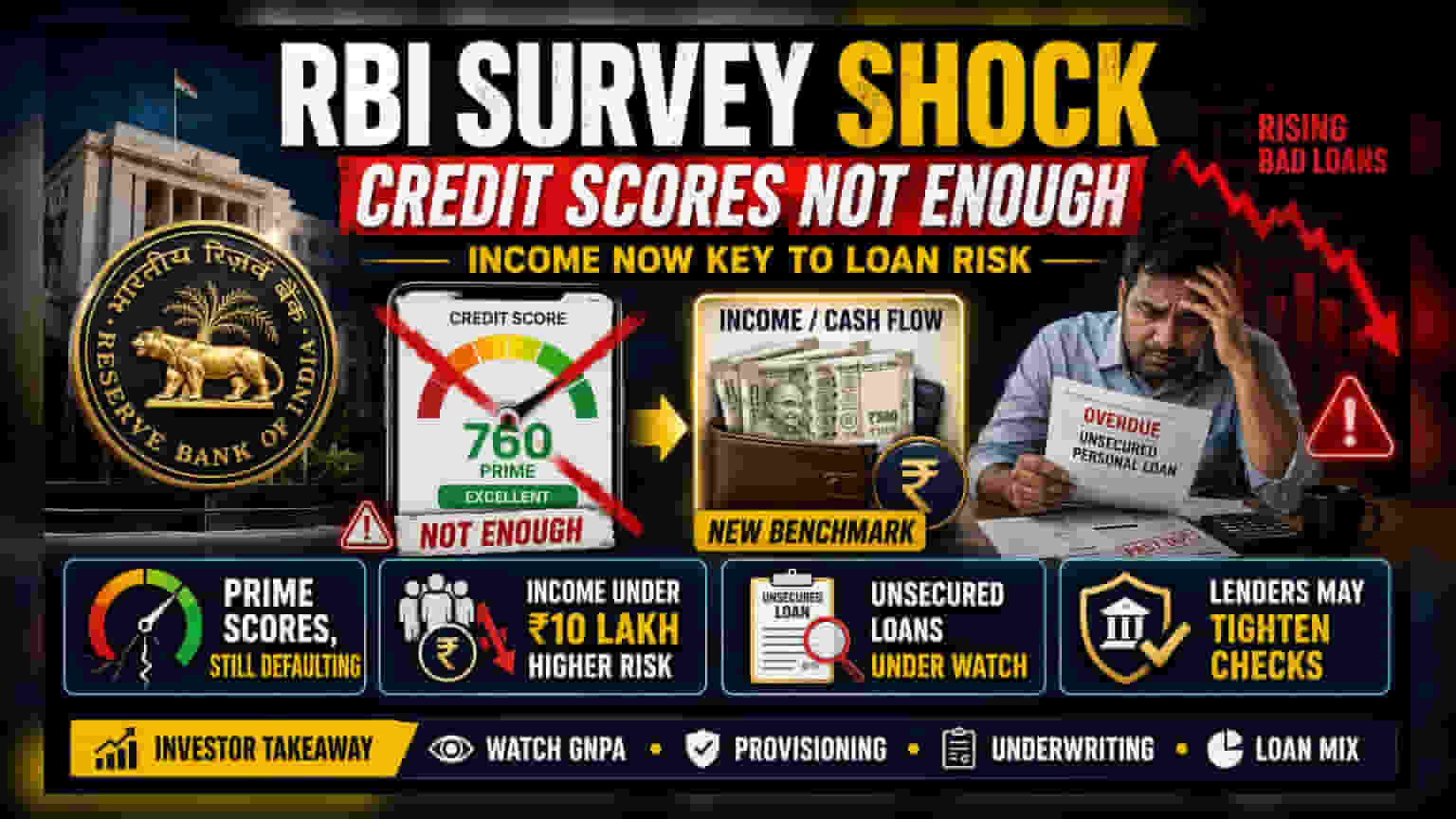

RBI ના નવા સર્વેમાં ખુલાસો થયો છે કે ઊંચા ક્રેડિટ સ્કોર હોવા છતાં લોન ચૂકવવાની ગેરંટી નથી, ખાસ કરીને સુરક્ષા વિનાની પર્સનલ લોન માટે. ₹10 લાખ સુધીની કમાણી કરતા લોનધારકો, 'પ્રાઇમ' ક્રેડિટ સ્કોર ધરાવતા હોવા છતાં, ડિફોલ્ટમાં મોટો ફાળો આપી રહ્યા છે. આ સૂચવે છે કે માત્ર ભૂતકાળનો ક્રેડિટ ઇતિહાસ જ નહીં, પરંતુ આવક પણ નાણાકીય સ્થિરતાનું વધુ સચોટ માપદંડ છે, જેના કારણે ધિરાણકર્તાઓ તેમની જોખમ મૂલ્યાંકન પદ્ધતિઓ પર પુનર્વિચાર કરી શકે છે.

શું થયું?

ભારતીય રિઝર્વ બેંક (RBI) દ્વારા જાહેર કરાયેલા તારણો સૂચવે છે કે ક્રેડિટ સ્કોર્સ—જે લાંબા સમયથી ધિરાણ લેનારની વિશ્વસનીયતાનું મૂલ્યાંકન કરવા માટે ગોલ્ડ સ્ટાન્ડર્ડ ગણાય છે—તે હંમેશા લોનની ચુકવણીનું સંપૂર્ણ આગાહીકર્તા નથી. આ સર્વે ખાસ કરીને ઝડપથી વિકસતા સુરક્ષા વિનાના પર્સનલ લોન સેગમેન્ટ પર કેન્દ્રિત હતો. તેમાં જાણવા મળ્યું છે કે નોંધપાત્ર સંખ્યામાં લોનધારકો, ખાસ કરીને ₹10 લાખ સુધી વાર્ષિક કમાણી કરતા લોકો, ખરાબ લોનમાં વધારો કરવામાં ફાળો આપી રહ્યા છે.

મહત્વપૂર્ણ રીતે, આમાંના ઘણા વ્યક્તિઓ 'પ્રાઇમ' અથવા 'પ્રાઇમ-પ્લસ' ક્રેડિટ સ્કોર્સ ધરાવતા હતા, જે પરંપરાગત રીતે બેંકો અને ધિરાણકર્તાઓ દ્વારા ઓછું જોખમ ધરાવતા લોનધારકના સંકેતો તરીકે અર્થઘટન કરવામાં આવે છે. આ તારણો ઐતિહાસિક ક્રેડિટ વર્તણૂક અને દેવું ચૂકવવાની વાસ્તવિક વર્તમાન નાણાકીય ક્ષમતા વચ્ચેનું અંતર દર્શાવે છે.

આવક શા માટે નવો બેન્ચમાર્ક બની રહી છે?

જ્યારે ક્રેડિટ સ્કોર ટ્રેક કરે છે કે ભૂતકાળમાં કોઈએ લોન કેવી રીતે ચૂકવી છે, તે જરૂરી નથી કે નવી માસિક ચૂકવણીઓ હેન્ડલ કરવાની વર્તમાન ક્ષમતાને પ્રતિબિંબિત કરે. RBI સર્વે ₹10 લાખથી ઓછી કમાણી કરતા લોનધારકો માટે આવકના સ્તરને ચુકવણી ક્ષમતાના વધુ વિશ્વસનીય સૂચક તરીકે પ્રકાશિત કરે છે.

આ ખાસ કરીને સુરક્ષા વિનાની લોન માટે સંબંધિત છે—ક્રેડિટ પ્રોડક્ટ્સ જે મિલકત અથવા સોના જેવી કોઈ કોલેટરલ વિના આપવામાં આવે છે. કારણ કે આ લોન ફક્ત લોનધારકના ચૂકવણી કરવાના વચન પર આધાર રાખે છે, ધિરાણકર્તાઓ મંજૂરી માટે ઘણીવાર ક્રેડિટ સ્કોર્સ પર ભારે આધાર રાખતા હતા. જોકે, ડેટા દર્શાવે છે કે જ્યારે નાણાકીય દબાણ આવે છે, ત્યારે ભૂતકાળના ક્રેડિટ ઇતિહાસને ધ્યાનમાં લીધા વિના, વ્યક્તિની વર્તમાન આવક ડિફોલ્ટ સામે અંતિમ બફર બની જાય છે.

ભારતીય ધિરાણકર્તાઓ માટે અસરો

નિયમનકાર દ્વારા આ દૃષ્ટિકોણમાં ફેરફાર સંભવતઃ બેંકો અને નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) ને તેમની ધિરાણ વ્યૂહરચનાઓનું પુનઃમૂલ્યાંકન કરવા દબાણ કરશે. જો ફક્ત ક્રેડિટ સ્કોર્સ સંપૂર્ણ જોખમને કેપ્ચર કરવામાં નિષ્ફળ જતા હોય, તો ધિરાણકર્તાઓએ પર્સનલ લોન મંજૂર કરતા પહેલા કડક આવક ચકાસણી અને રોકડ પ્રવાહ વિશ્લેષણ તરફ આગળ વધવું પડી શકે છે.

RBI ના ફાઇનાન્સિયલ સ્ટેબિલિટી રિપોર્ટના તાજેતરના ડેટા પણ નાના-ટિકિટ સુરક્ષા વિનાની લોન, ખાસ કરીને ફિનટેક સ્પેસમાં, સંબંધિત વધતી ચિંતાઓને પ્રતિબિંબિત કરે છે. ધિરાણકર્તાઓને હવે ઝડપી ડિજિટલ લોન વૃદ્ધિની જરૂરિયાતને 'પ્રાઇમ' ક્રેડિટ સ્કોર્સ લોન-જોખમ-મુક્ત નથી તેવી વાસ્તવિકતા સાથે સંતુલિત કરવાની જરૂર પડી શકે છે. આનાથી બેંકો ખરાબ લોનમાં ઉછાળો ટાળવા માટે તેમના જોખમ મોડેલોને સમાયોજિત કરતી વખતે અમુક લોનધારક પ્રોફાઇલ માટે વધુ રૂઢિચુસ્ત ધિરાણ પદ્ધતિઓ અથવા ઊંચા વ્યાજ દરો તરફ દોરી શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું?

બેંકિંગ અને નાણાકીય શેરોમાં રોકાણકારોએ કંપનીઓ તેમના રિટેલ લોન બુકને કેવી રીતે મેનેજ કરે છે તેના પર નજર રાખવી જોઈએ. મોનિટર કરવા માટેના મુખ્ય સૂચકાંકોમાં શામેલ છે:

- એસેટ ક્વોલિટી ટ્રેન્ડ્સ: ખાસ કરીને પર્સનલ લોન સેગમેન્ટમાં ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ (GNPA) રેશિયો પર નજર રાખો.

- પ્રોવિઝનિંગ: અવલોકન કરો કે બેંકો પર્સનલ ક્રેડિટ માટે તેમના લોન-લોસ પ્રોવિઝન્સ (સંભવિત ખરાબ લોન માટે અલગ રાખવામાં આવેલ નાણાં) માં વધારો કરે છે કે કેમ.

- મેનેજમેન્ટ કોમેન્ટરી: આવક-આધારિત જોખમને ધ્યાનમાં લેવા માટે ક્રેડિટ અંડરરાઇટિંગ મોડેલ્સ કેવી રીતે કડક કરવામાં આવી રહ્યા છે તે અંગે અપડેટ્સ માટે અર્નિંગ કોલ્સ સાંભળો.

- લોન ગ્રોથ મિક્સ: તપાસો કે સુરક્ષિત ધિરાણ તરફ કોઈ પરિવર્તન છે કે કેમ અથવા બેંક સુરક્ષા વિનાના રિટેલ સેગમેન્ટમાં આક્રમક રહે છે.