RBI ના ફાઇનાન્સિયલ સ્ટેબિલિટી રિપોર્ટ મુજબ, ભારતીય બેંકો આર્થિક તણાવ સહન કરી શકે છે. જોકે, 15 NBFCs ગંભીર આર્થિક પરિસ્થિતિમાં કેપિટલના નિયમો તોડતી જોવા મળી શકે છે.

શું થયું?

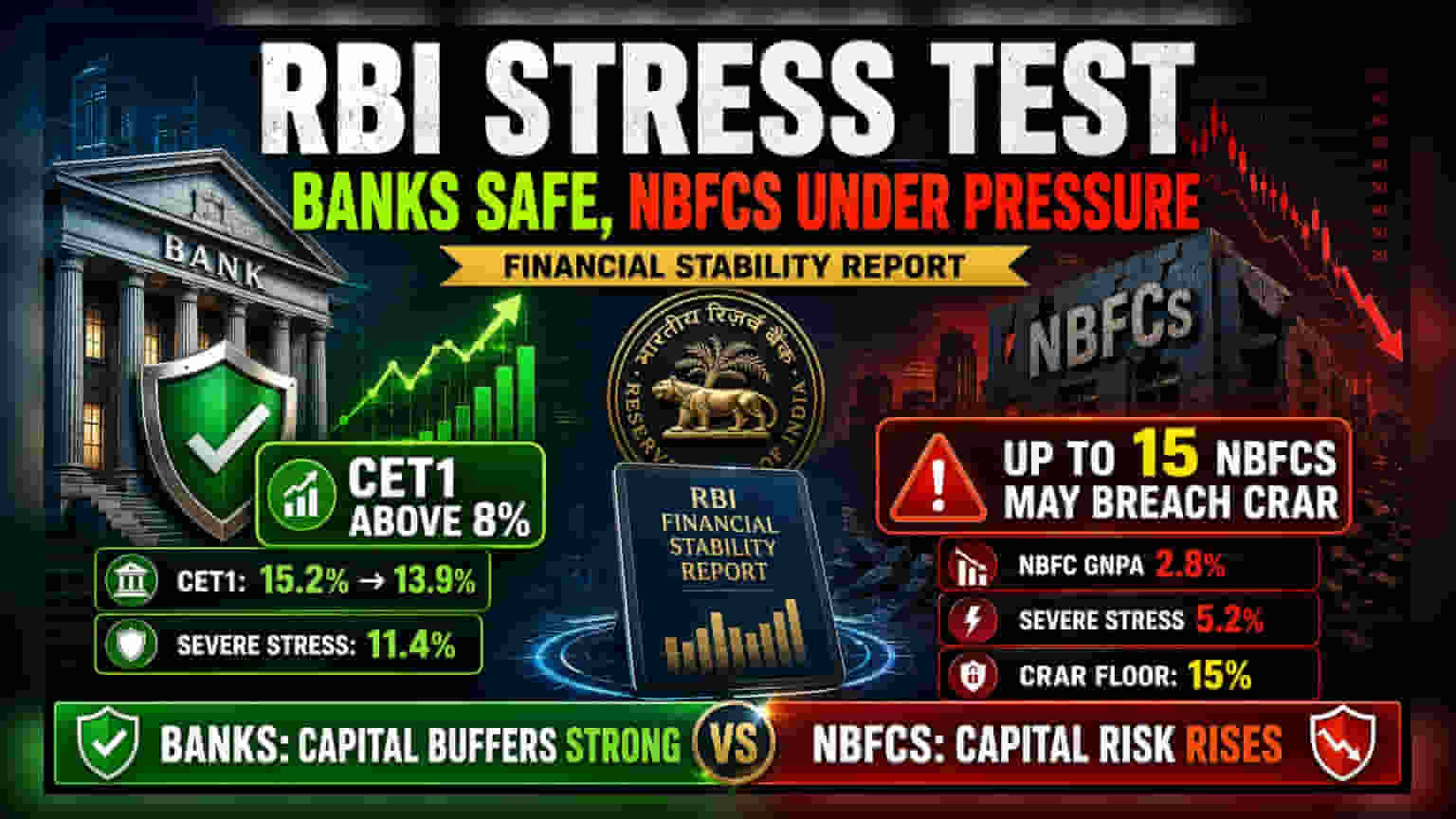

ભારતીય રિઝર્વ બેંક (RBI) એ તેના અર્ધ-વાર્ષિક ફાઇનાન્સિયલ સ્ટેબિલિટી રિપોર્ટમાં દેશની બેંકિંગ અને નોન-બેંકિંગ નાણાકીય કંપનીઓ (NBFCs) ના સ્વાસ્થ્યનું મૂલ્યાંકન કર્યું છે. આ રિપોર્ટમાં એ જોવામાં આવ્યું છે કે જો અર્થતંત્ર ઊર્જાના ઊંચા ભાવ, ભૌગોલિક રાજકીય અસ્થિરતા અથવા ચલણના દબાણ જેવા આંચકાઓનો સામનો કરે તો આ સંસ્થાઓ કેવી રીતે ટકી શકશે. જ્યાં બેંકિંગ ક્ષેત્ર સુસજ્જ જણાય છે, ત્યાં NBFC ક્ષેત્ર માટે સ્પષ્ટ તણાવના સંકેતો મળ્યા છે, જેમાં કેટલીક કંપનીઓ આર્થિક વાતાવરણ વધુ ખરાબ થાય તો સલામતીની જરૂરિયાતો પૂરી કરવામાં સંઘર્ષ કરી શકે છે.

બેંકો: મજબૂત કેપિટલ બફર

રોકાણકારો માટે, મુખ્ય નિષ્કર્ષ બેંકોમાં કેપિટલ બફરની મજબૂતી છે. RBI એ 46 મોટી બેંકોનું વિશ્લેષણ કર્યું અને નિષ્કર્ષ કાઢ્યો કે પ્રતિકૂળ આર્થિક પરિસ્થિતિમાં પણ, તેમનું કોમન ઇક્વિટી ટાયર 1 (CET1) કેપિટલ - જે નુકસાનને શોષવા માટે રાખવામાં આવેલ મુખ્ય નાણાં છે - નિયમનકારી 8% ની જરૂરિયાત કરતાં વધુ રહેશે.

બેઝલાઇન દૃશ્ય હેઠળ, એકંદર CET1 કેપિટલ રેશિયો માર્ચ 2026 માં 15.2% થી વધીને માર્ચ 2028 સુધીમાં 13.9% થવાની ધારણા છે. ગંભીર તણાવ હેઠળ, આ આંકડો વધુ ઘટીને 11.4% થઈ શકે છે. જોકે આ ઘટાડો દર્શાવે છે, તે ફરજિયાત ફ્લોરથી સુરક્ષિત રીતે ઉપર રહે છે, જે સૂચવે છે કે મોટી બેંકો મુશ્કેલ સમયનો સામનો કરવા માટે પૂરતી નાણાકીય શક્તિ ધરાવે છે. રિપોર્ટમાં એમ પણ નોંધવામાં આવ્યું છે કે બેડ લોન, અથવા ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ્સ (GNPA), બેઝલાઇનમાં 1.8% થી 1.9% સુધી વધી શકે છે, ગંભીર પરિસ્થિતિઓમાં તે 4.1% સુધી પહોંચી શકે છે.

NBFCs: તણાવનો પોઇન્ટ

નોન-બેંકિંગ નાણાકીય કંપનીઓ માટે તારણો વધુ ચિંતાજનક છે. RBI એ 174 NBFCs નું વિશ્લેષણ કર્યું અને જાણ્યું કે તેમની કેપિટલ સ્થિતિ તણાવ પ્રત્યે વધુ સંવેદનશીલ છે. બેઝલાઇન દૃશ્ય હેઠળ, તેમના GNPA રેશિયોમાં માર્ચ 2027 સુધીમાં 2.8% સુધીનો વધારો થવાની સંભાવના છે. જો આર્થિક વાતાવરણ પ્રતિકૂળ બને, તો તે 5.2% સુધી જઈ શકે છે.

સૌથી મહત્વપૂર્ણ, રિપોર્ટ ચેતવણી આપે છે કે ગંભીર તણાવ હેઠળ 15 NBFCs ફરજિયાત 15% કેપિટલ ટુ રિસ્ક-વેઇટેડ એસેટ્સ રેશિયો (CRAR) ને પાર કરી શકે છે. આ એક નિર્ણાયક મેટ્રિક છે, કારણ કે તે NBFC પાસે તેના લોન સંબંધિત કેટલું કેપિટલ છે તે દર્શાવે છે. અહીં ભંગાણનો અર્થ છે કે કંપની પાસે સંભવિત ડિફોલ્ટને આવરી લેવા માટે પૂરતો બફર નથી, જે તેમને વધુ મૂડી ઊભી કરવા અથવા તેમની ધિરાણ ક્ષમતાને મર્યાદિત કરવા દબાણ કરી શકે છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

આ રિપોર્ટ ધિરાણકર્તાઓના બે પ્રકારો વચ્ચે સ્પષ્ટ તફાવત બનાવે છે. બેંકો કડક નિયમો હેઠળ કાર્ય કરે છે અને સામાન્ય રીતે વધુ સ્થિર ડિપોઝિટ બેઝ ધરાવે છે, જે તેમને મંદીમાંથી બહાર આવવામાં મદદ કરે છે. NBFCs ઘણીવાર હોલસેલ ફંડિંગ પર આધાર રાખે છે, જે આર્થિક તણાવ દરમિયાન વધુ ખર્ચાળ અને સુરક્ષિત કરવું મુશ્કેલ બની શકે છે.

જ્યારે RBI 15 NBFCs માટે સંભવિત કેપિટલ ભંગાણનો સંકેત આપે છે, ત્યારે તે તે પેટા-ક્ષેત્રમાં શેરધારકો માટે જોખમ દર્શાવે છે. જો આ કંપનીઓને અનુરૂપ રહેવા માટે નવી મૂડી ઊભી કરવા દબાણ કરવામાં આવે, તો તે શેર ડાયલ્યુશન તરફ દોરી શકે છે. વૈકલ્પિક રીતે, તેઓએ તેમના લોન વૃદ્ધિને ધીમી કરવી પડી શકે છે, જે સીધી રીતે તેમના આવક અને નફાના લક્ષ્યાંકોને અસર કરશે. બેંકો માટે, ડેટા એકંદર સ્થિરતા સૂચવે છે, જે રોકાણકારોના વિશ્વાસને ટેકો આપે છે, ભલે નફાકારકતા આર્થિક ચક્ર પ્રત્યે સંવેદનશીલ રહે.

રોકાણકારોએ શું ધ્યાન રાખવું જોઈએ?

આગામી કેટલાક ક્વાર્ટર્સ માટે સૌથી મહત્વપૂર્ણ મોનિટર એ છે કે બેંકો અને NBFCs તેમની એસેટ ગુણવત્તાનું સંચાલન કેવી રીતે કરે છે. રોકાણકારો આગામી ત્રિમાસિક પરિણામોમાં બેડ લોનની ટકાવારીમાં કોઈપણ વધારા પર નજર રાખી શકે છે, કારણ કે આ ઘણીવાર નાણાકીય તણાવનું પ્રથમ સંકેત હોય છે. ખાસ કરીને NBFC શેરો માટે, કંપનીના જાહેરાતોમાં તેમના કેપિટલ એડિકવસી રેશિયો (CRAR) અને લિક્વિડિટી કવરેજ સ્તર પર નજર રાખવી મહત્વપૂર્ણ રહેશે કે તેઓ નિયમનકાર દ્વારા જરૂરી સલામતી બફર જાળવી રહ્યા છે કે નહીં.