ભારતીય રિઝર્વ બેંક (RBI) એ નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) માટે સ્કેલ-આધારિત નિયમનકારી ફ્રેમવર્કની જાહેરાત કરી છે. મુખ્ય ફેરફારોમાં 'અપર લેયર' વર્ગીકરણ માટે ₹1 લાખ કરોડની નિશ્ચિત એસેટ મર્યાદા, બેંક-લિંક્ડ NBFCs માટે કડક નિયમો અને સરકારી માલિકીની સંસ્થાઓ માટે નિયમનકારી છૂટછાટો દૂર કરવાનો સમાવેશ થાય છે.

શું થયું?

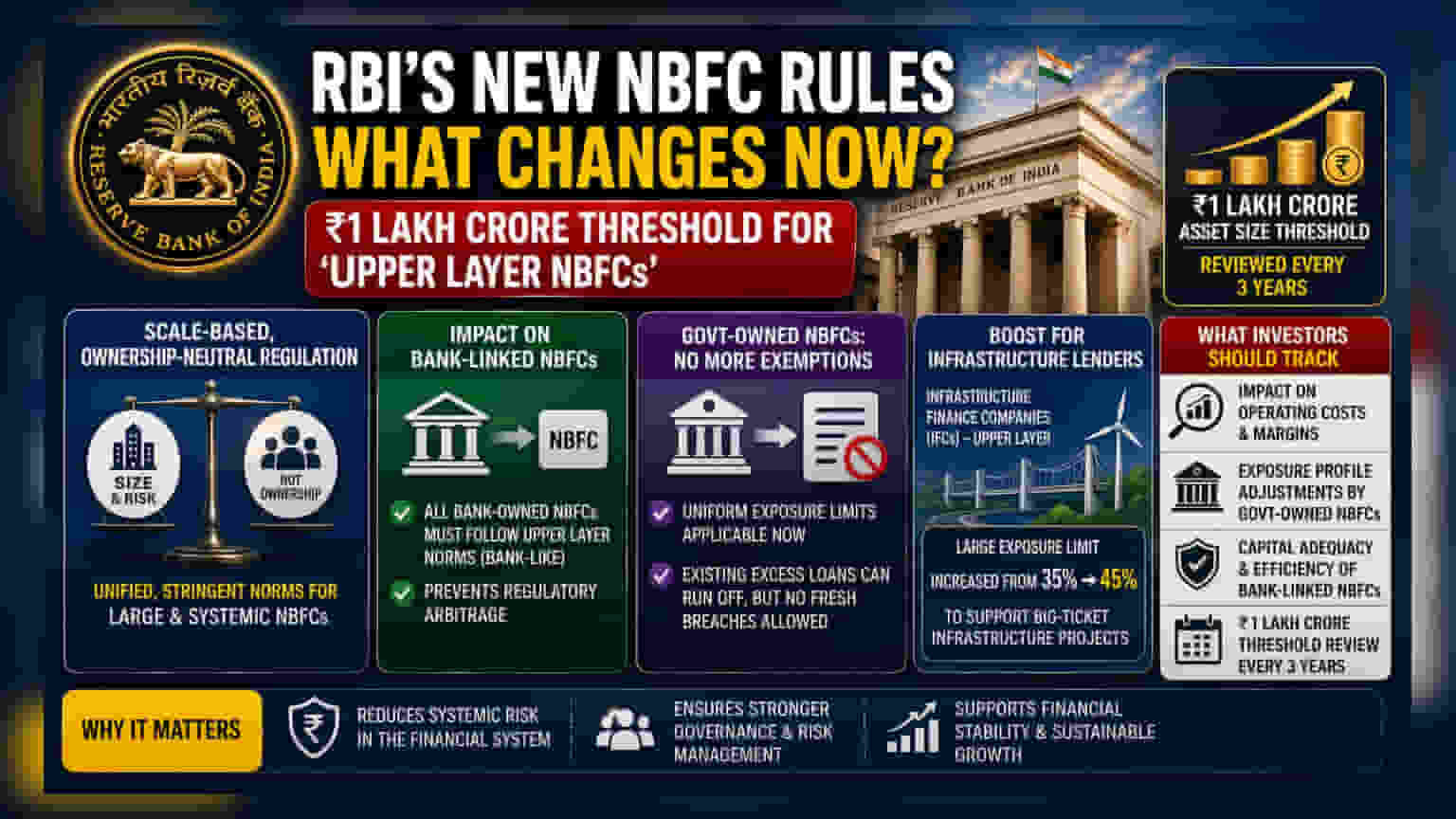

ભારતીય રિઝર્વ બેંક (RBI) એ નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) માટે સ્કેલ-આધારિત નિયમન પર તેના અંતિમ માળખાને બહાર પાડ્યું છે. સેન્ટ્રલ બેંકે NBFCs ને 'અપર લેયર'માં વર્ગીકૃત કરવા માટે ₹1 લાખ કરોડની સ્પષ્ટ એસેટ-સાઇઝ થ્રેશોલ્ડ નક્કી કરી છે. આ શ્રેણી સૌથી મોટી અને સિસ્ટમically મહત્વપૂર્ણ નાણાકીય સંસ્થાઓ માટે છે. આ થ્રેશોલ્ડને દર ત્રણ વર્ષે આર્થિક વૃદ્ધિ અને બજારના જોખમો સાથે તાલ મિલાવવા માટે સમીક્ષા કરવામાં આવશે. તાત્કાલિક અસરથી અમલમાં આવેલા અપડેટેડ નિયમો, મોટા નોન-બેંક ધિરાણકર્તાઓની દેખરેખ માટે વધુ કડક અને એકીકૃત અભિગમ દર્શાવે છે.

આ ફેરફારો શા માટે મહત્વના છે?

નિયમનકાર 'માલિકી-તટસ્થ' સિસ્ટમ તરફ આગળ વધી રહ્યું છે, જેનો અર્થ છે કે નિયમો કદ અને જોખમના આધારે લાગુ કરવામાં આવી રહ્યા છે, ભલે કંપની સરકાર, બેંક અથવા ખાનગી પ્રમોટર્સની માલિકીની હોય. તમામ સંસ્થાઓને સમાન કડક માર્ગદર્શિકા હેઠળ લાવીને, RBI સિસ્ટમિક જોખમો ઘટાડવાનો હેતુ ધરાવે છે. જ્યારે NBFC મોટી થાય છે, ત્યારે તેની નિષ્ફળતા સમગ્ર નાણાકીય સિસ્ટમમાં તરંગો ઊભી કરી શકે છે. આ નવા નિયમો સુનિશ્ચિત કરે છે કે મોટી NBFCs, તેમના પેરેન્ટેજને ધ્યાનમાં લીધા વિના, જોખમ સંચાલન, શાસન અને મૂડી પર્યાપ્તતાના ઉચ્ચ ધોરણોનું પાલન કરે.

બેંક-લિંક્ડ અને સરકારી માલિકીની NBFCs પર અસર

સૌથી નોંધપાત્ર ફેરફારો પૈકી એક બેંક-માલિકીની NBFCs ની કડક દેખરેખ છે. તેમની એસેટ સાઈઝને ધ્યાનમાં લીધા વિના, આ સંસ્થાઓએ હવે 'અપર લેયર' NBFCs પર લાગુ પડતા કડક ધોરણોનું પાલન કરવું પડશે, જે બેંકો પોતે જે નિયમોનું પાલન કરે છે તેના સમાન છે. આ નિયમનકારી આર્બિટ્રેજને રોકવા માટેનું સ્પષ્ટ પગલું છે, જ્યાં નાણાકીય પ્રવૃત્તિઓ સખત બેંકિંગ નિયમોથી બચવા માટે ઓછા નિયમનવાળી સંસ્થાઓમાં ખસેડવામાં આવે છે.

તેવી જ રીતે, સરકારી માલિકીની NBFCs એ અગાઉ તેમને મળેલી છૂટછાટો ગુમાવી દીધી છે. તેઓએ હવે સમાન એક્સપોઝર લિમિટ્સનું પાલન કરવું પડશે – એક ઉધાર લેનાર અથવા જૂથને ધિરાણકર્તા કેટલું ધિરાણ આપી શકે તેની મર્યાદા. જ્યારે હાલના લોન જે આ મર્યાદાઓ કરતાં વધી જાય છે તે રન-ઓફ (run-off) થાય ત્યાં સુધી ચાલુ રાખવાની મંજૂરી છે, ત્યારે કંપનીઓ નવા કેપ્સ તોડીને તાજા ધિરાણ આપી શકશે નહીં.

ઇન્ફ્રાસ્ટ્રક્ચર ધિરાણકારોને શા માટે વેગ મળે છે?

લાંબા ગાળાની આર્થિક વૃદ્ધિને સમર્થન આપવા માટેના લક્ષિત પગલામાં, RBI એ 'અપર લેયર'માં ઇન્ફ્રાસ્ટ્રક્ચર ફાઇનાન્સ કંપનીઓ (IFCs) ને રાહત આપી છે. નિયમનકારે આ કંપનીઓ માટે 'લાર્જ એક્સપોઝર લિમિટ' ને તેમના પાત્ર મૂડી આધારના 35% થી વધારીને 45% કરી દીધી છે. આ ગોઠવણ ઇન્ફ્રાસ્ટ્રક્ચર ધિરાણની વિશિષ્ટ અને લાંબા ગાળાની પ્રકૃતિની સ્વીકૃતિ છે. આ ફેરફાર વિના, IFCs ને મોટા પ્રોજેક્ટ્સને ભંડોળ પૂરું પાડવામાં મુશ્કેલી પડી શકે છે, કારણ કે ઉચ્ચ પ્રોજેક્ટ ખર્ચ ઘણીવાર એક જ મોટા ઉધાર લેનાર અથવા પ્રોજેક્ટ જૂથોમાં નોંધપાત્ર એક્સપોઝરની જરૂર પડે છે. આ પગલાનો હેતુ એ સુનિશ્ચિત કરવાનો છે કે આવશ્યક રાષ્ટ્રીય પ્રોજેક્ટ્સ ધિરાણમાં વિલંબનો સામનો ન કરે.

રોકાણકારોએ આગળ શું ટ્રેક કરવું?

રોકાણકારોએ આ ફેરફારો મોટી NBFCs ની ઓપરેશનલ ખર્ચ અને ધિરાણ વ્યૂહરચનાઓને કેવી રીતે અસર કરે છે તેના પર નજીકથી ધ્યાન આપવું જોઈએ. ઉચ્ચ અનુપાલન જરૂરિયાતોનો અર્થ ઘણીવાર એ થઈ શકે છે કે કંપનીઓએ શાસન અને જોખમ રિપોર્ટિંગમાં વધુ રોકાણ કરવાની જરૂર પડી શકે છે, જે તેમના નજીકના ગાળાના ઓપરેટિંગ માર્જિનને અસર કરી શકે છે.

સરકારી માલિકીની NBFCs (જેમ કે REC, PFC, અથવા IRFC) માટે, આગામી ત્રિમાસિક ગાળામાં તેઓ તેમના એક્સપોઝર પ્રોફાઇલને કેવી રીતે સમાયોજિત કરે છે તે ટ્રેક કરવું મહત્વપૂર્ણ રહેશે. તેવી જ રીતે, બેંક-લિંક્ડ NBFCs માટે, નવા, કડક 'બેંક-જેવા' ધોરણો હેઠળ તેમની મૂડી પર્યાપ્તતા અને ઓપરેશનલ કાર્યક્ષમતાનું નિરીક્ષણ કરવું તેમની લાંબા ગાળાની વૃદ્ધિ ક્ષમતાના મૂલ્યાંકન માટે મુખ્ય રહેશે. એસેટ-સાઇઝ થ્રેશોલ્ડ માટે ત્રણ-વર્ષનું સમીક્ષા ચક્ર એ પણ સૂચવે છે કે 'અપર લેયર'માં કંપનીઓની સૂચિ ગતિશીલ રહેશે, અને ₹1 લાખ કરોડના માર્કની નજીક આવતી કંપનીઓએ અગાઉથી જ વધેલી નિયમનકારી તપાસ માટે તૈયારી કરવાની જરૂર પડશે.