RBI એ નવા ઓનલાઈન ફ્રોડ કોમ્પેન્સેશન (Compensation) નિયમો લાગુ કરવાની અંતિમ તારીખ જાન્યુઆરી 2027 સુધી લંબાવી દીધી છે. આનાથી બેંકોને સિસ્ટમ અપગ્રેડ કરવા માટે વધુ સમય મળશે, જોકે નવા નિયમો હેઠળ પ્રથમ વખત છેતરપિંડીનો શિકાર બનેલા પીડિતોને ₹25,000 સુધીનું વળતર મળશે. રોકાણકારોએ ધ્યાનમાં રાખવું જોઈએ કે બેંકો પર હવે કડક નિયંત્રણો લાગશે, જેમાં ક્રેડિટ કાર્ડ ફ્રોડના કિસ્સામાં પાંચ દિવસમાં 'શેડો રિવર્સલ' (Shadow Reversal) નો સમાવેશ થાય છે, જે ઓપરેશનલ વર્કફ્લોને અસર કરી શકે છે.

શું થયું?

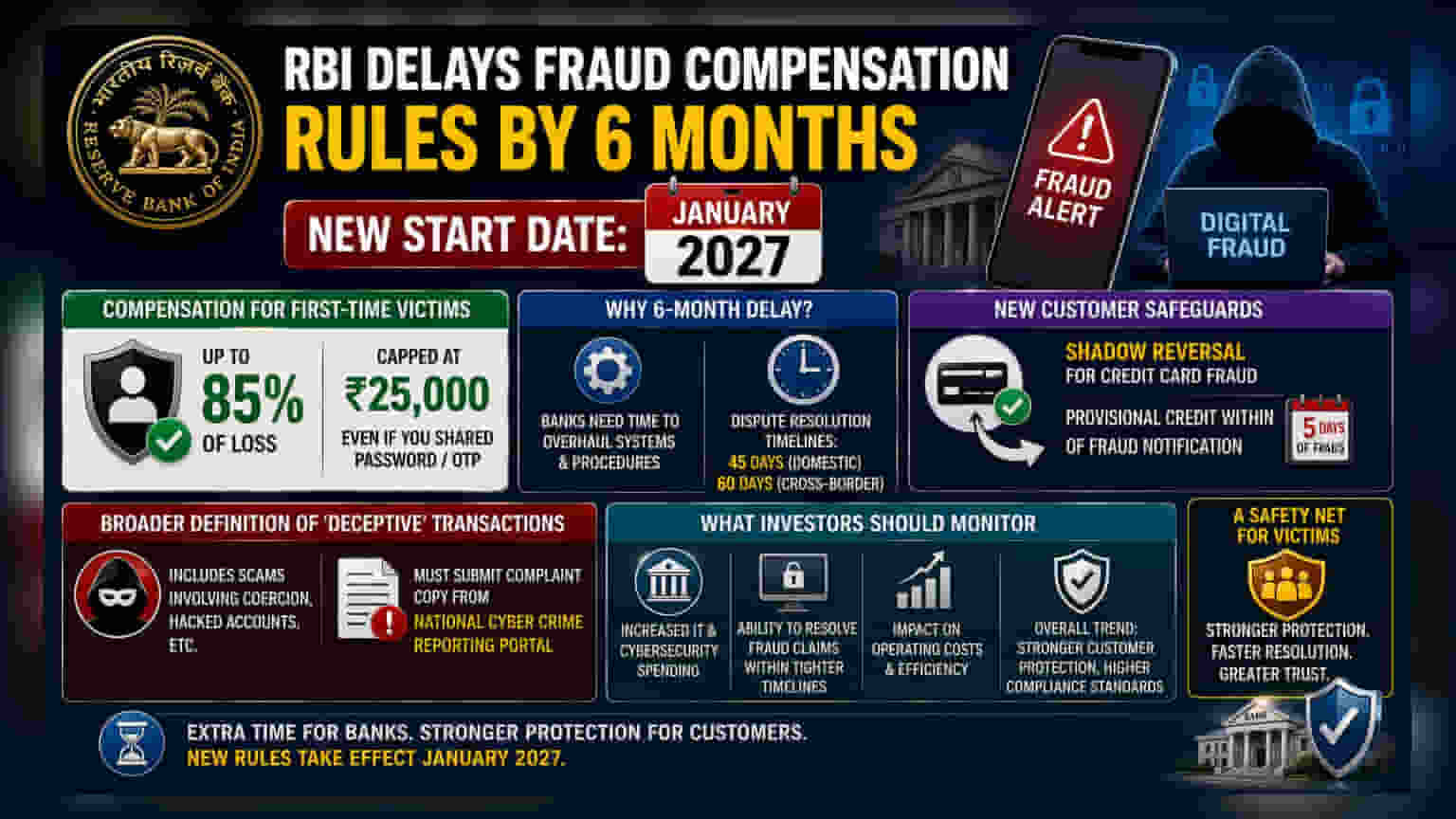

ભારતીય રિઝર્વ બેંક (RBI) એ નવા ઇલેક્ટ્રોનિક ફ્રોડ કોમ્પેન્સેશન ફ્રેમવર્ક (Electronic Fraud Compensation Framework) ના અમલીકરણમાં છ મહિનાનો વિલંબ કરવાનો નિર્ણય લીધો છે, જેના કારણે હવે આ નિયમો જાન્યુઆરી 2027 થી લાગુ થશે. આ નિયમ ડિજિટલ છેતરપિંડીના પીડિતો માટે સુરક્ષા કવચ પૂરું પાડવાનો હેતુ ધરાવે છે. પ્રસ્તાવિત માર્ગદર્શિકા હેઠળ, પ્રથમ વખત છેતરપિંડીનો ભોગ બનેલા પીડિતો તેમના નુકસાનના 85% સુધીની રકમ, જે ₹25,000 સુધી મર્યાદિત રહેશે, તેનું વળતર માંગી શકશે. આ રાહત એવી પરિસ્થિતિઓમાં પણ લાગુ પડશે જ્યાં પીડિત અજાણતા પાસવર્ડ અથવા વન-ટાઇમ પાસવર્ડ (OTP) જેવી સંવેદનશીલ વિગતો શેર કરી દે, જે અગાઉ ઘણીવાર 'અધિકૃત' ટ્રાન્ઝેક્શન ગણાતું હતું અને જેમાં કોઈ ઉપાય નહોતો.

બેંકોને વધુ સમય શા માટે જોઈતો હતો?

છ મહિનાનો આ વિલંબ નાણાકીય સંસ્થાઓ દ્વારા સામનો કરવામાં આવતા ઓપરેશનલ પડકારોને પ્રતિબિંબિત કરે છે. RBI એ સ્વીકાર્યું છે કે બેંકોને નવા નિયમોનું પાલન કરવા માટે તેમની બેકએન્ડ સિસ્ટમ્સ (Backend Systems) અને પ્રક્રિયાઓમાં મોટા ફેરફારો કરવાની જરૂર છે. આમાં ઝડપી વિવાદ નિરાકરણ સમયમર્યાદા (Dispute Resolution Timelines) નો સમાવેશ થાય છે - જે હવે ઘરેલું કેસો માટે 45 દિવસ અને આંતરરાષ્ટ્રીય કેસો માટે 60 દિવસ નક્કી કરવામાં આવી છે. રોકાણકારો માટે, આ ગોઠવણ એ હકીકત પર પ્રકાશ પાડે છે કે બેંકોએ કડક નિયમનકારી ધોરણોને પહોંચી વળવા માટે IT ઇન્ફ્રાસ્ટ્રક્ચર (IT Infrastructure) અને સાયબર સુરક્ષા (Cybersecurity) પર ખર્ચ વધારવાની જરૂર છે.

ગ્રાહકો માટે નવા સુરક્ષા પગલાં

આવનારા નિયમોમાં એક નોંધપાત્ર ફેરફાર ક્રેડિટ કાર્ડ ફ્રોડ (Credit Card Fraud) માટે 'શેડો રિવર્સલ' (Shadow Reversal) પદ્ધતિ છે. આ સિસ્ટમ હેઠળ, જો ગ્રાહક કોઈ છેતરપિંડીવાળા ક્રેડિટ કાર્ડ ટ્રાન્ઝેક્શનની જાણ કરે છે, તો બેંક ગ્રાહકને સૂચના મળ્યાના પાંચ દિવસની અંદર વિવાદિત રકમ અસ્થાયી રૂપે તેમના ખાતામાં જમા કરાવવા માટે બંધાયેલી છે. ગ્રાહકની તપાસ કરતી વખતે ગ્રાહકના હિતોનું રક્ષણ કરવાનો આ એક ઉપાય છે. જ્યારે ગ્રાહક અધિકારો માટે આ એક સકારાત્મક પગલું છે, ત્યારે તે બેંકો પર છેતરપિંડીના દાવાઓને વધુ ઝડપ અને કાર્યક્ષમતા સાથે પ્રક્રિયા કરવા માટે ઉચ્ચ ઓપરેશનલ દબાણ લાવે છે.

ટ્રાન્ઝેક્શનની વ્યાખ્યામાં ફેરફાર

RBI 'ભ્રામક' ટ્રાન્ઝેક્શન (Deceptive Transaction) ની વ્યાખ્યાના અવકાશને પણ વિસ્તૃત કરી રહ્યું છે. અગાઉ, જબરદસ્તી અથવા હેક થયેલા ખાતાઓ સાથે સંકળાયેલા ઘણા કૌભાંડો વપરાશકર્તા દ્વારા અધિકૃત કરાયેલા ટ્રાન્ઝેક્શન તરીકે ગણવામાં આવતા હતા, જેનાથી પીડિતને ઓછું રક્ષણ મળતું હતું. નવી વ્યાખ્યાઓ ઉપાયના અવકાશને વિસ્તૃત કરવાનો હેતુ ધરાવે છે, જેનો અર્થ છે કે હવે ડિજિટલ છેતરપિંડીના વધુ પ્રકારો સુરક્ષા છત્રી હેઠળ આવશે. જોકે, આ ગ્રાહકો માટે કડક જરૂરિયાતો સાથે આવે છે, જેમને દાવાઓ માટે લાયક ઠરવા માટે નેશનલ સાયબર ક્રાઇમ રિપોર્ટિંગ પોર્ટલ (National Cyber Crime Reporting Portal) ની અધિકૃત ફરિયાદ નકલ પ્રદાન કરવી પડશે.

રોકાણકારોએ શું ધ્યાન રાખવું જોઈએ?

બેંકિંગ સેક્ટર (Banking Sector) પર નજર રાખતા રોકાણકારોએ આ અનુપાલન પગલાં (Compliance Measures) સાથે સંકળાયેલા ખર્ચ પર ધ્યાન આપવું જોઈએ. જેમ જેમ બેંકો જાન્યુઆરી 2027 ની સમયમર્યાદા માટે તૈયારી કરી રહી છે, તેમ તેમ ટેકનોલોજી-સંબંધિત મૂડી ખર્ચ (Capital Expenditure) માં વધારો જોવા મળી શકે છે. વધુમાં, નવા, કડક સમયમર્યાદામાં છેતરપિંડી નિરાકરણને અસરકારક રીતે સંચાલિત કરવાની બેંકોની ક્ષમતા ઓપરેશનલ ક્ષમતાનું માપદંડ હશે. જ્યારે આ વિલંબ સિસ્ટમ અમલીકરણ માટે રાહત પૂરી પાડે છે, ત્યારે ગ્રાહક સુરક્ષા અને ઝડપી વિવાદ નિરાકરણ તરફનો એકંદર વલણ બેંકિંગ ઉદ્યોગ માટે મુખ્ય ઓપરેશનલ થીમ બની રહેશે.