NRI બેંકિંગ પ્રવૃત્તિઓ પર વધુ વિગતવાર ડેટાની માંગ વધી રહી છે. RBI દ્વારા ડિપોઝિટ અને લોન અંગે સામાન્ય આંકડા આપવામાં આવે છે, પરંતુ મેચ્યોરિટી પેટર્ન અને દેશ પ્રમાણે બેલેન્સ જેવી વિશિષ્ટ માહિતીનો અભાવ છે. આ પારદર્શિતાના અભાવે બેંકો માટે NRI ગ્રાહકોને અનુરૂપ પ્રોડક્ટ્સ ડિઝાઇન કરવાનું મુશ્કેલ બની રહ્યું છે.

NRI બેંકિંગ: ડેટાની અછત અને તેની અસર

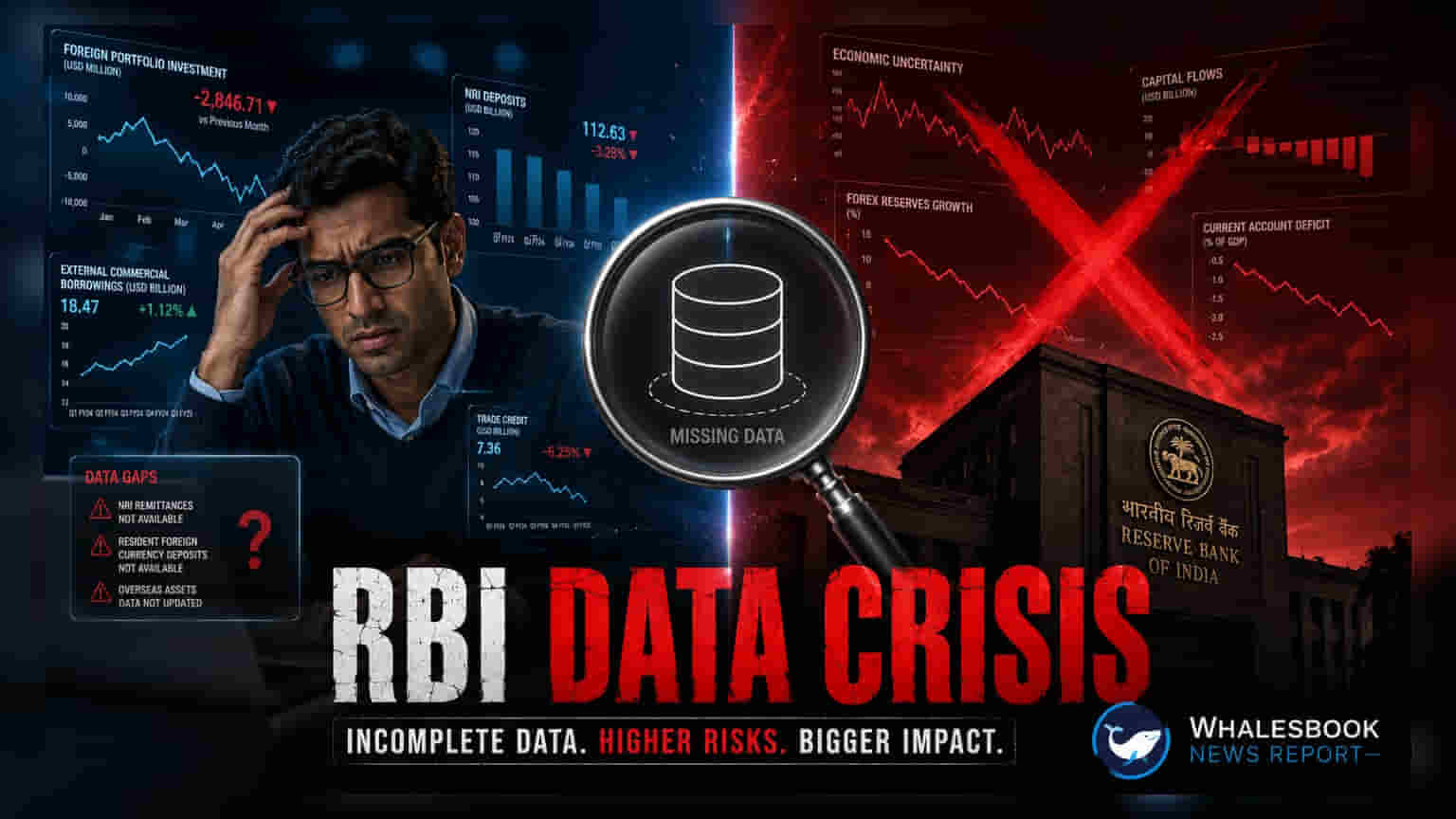

ભારતીય રિઝર્વ બેંક (RBI) દ્વારા વિદેશી ચલણ ડિપોઝિટ, ખાસ કરીને ફોરેન કરન્સી નોન-રેસિડેન્ટ (બેંક) અથવા FCNR(B) એકાઉન્ટ્સને આકર્ષવાના પ્રયાસો વચ્ચે, નાણાકીય ક્ષેત્ર માટે એક ટેકનિકલ પડકાર ઉભરી આવ્યો છે. નિષ્ણાતોના મતે, NRI બેંકિંગ ટ્રેન્ડ્સની સંપૂર્ણ સમજણ માટે જરૂરી વિગતવાર ડેટાનો અભાવ રહેલો છે.

હાલના ડેટા રિપોર્ટિંગમાં શું મર્યાદાઓ છે?

RBI તેના માસિક બુલેટિન અને 'હેન્ડબુક ઓફ સ્ટેટિસ્ટિક્સ ઓન ધ ઇન્ડિયન ઇકોનોમી' જેવા વાર્ષિક પ્રકાશનો દ્વારા NRI ડિપોઝિટ્સ વિશે માહિતી પ્રદાન કરે છે. આ રિપોર્ટ્સમાં કુલ આઉટસ્ટેન્ડિંગ ડિપોઝિટ્સ અને NRE (નોન-રેસિડેન્ટ એક્સટર્નલ) અને NRO (નોન-રેસિડેન્ટ ઓર્ડિનરી) એકાઉન્ટ્સ જેવા NRI એકાઉન્ટ્સના પ્રકારો માટે યુએસ ડોલરમાં વાર્ષિક ફ્લો ડેટા જેવી ઉચ્ચ-સ્તરની માહિતીનો સમાવેશ થાય છે. આ ઉપરાંત, બેલેન્સ ઓફ પેમેન્ટ્સ ટેબલ્સમાં નેટ ઇનફ્લો અને આઉટફ્લોના ત્રિમાસિક અપડેટ્સ પણ આપવામાં આવે છે.

જોકે, આ ડેટા ઘણીવાર નાણાકીય સંશોધકો અને પ્રોડક્ટ મેનેજરો દ્વારા જરૂરી વિગતવાર સ્તર સુધી પહોંચતો નથી. ઉદાહરણ તરીકે, NRI ડિપોઝિટ યોજનાઓ સાથે જોડાયેલ લોનનો ડેટા ઘણીવાર માસિક ફાઈલિંગ્સમાં ફિક્સ્ડ ડિપોઝિટ સામે સામાન્ય એડવાન્સિસ સાથે ગ્રુપ કરવામાં આવે છે. આ એકત્રીકરણને કારણે NRI-વિશિષ્ટ લેન્ડિંગ પોર્ટફોલિયોના પ્રદર્શન અથવા જોખમ પ્રોફાઇલને અલગ પાડવાનું મુશ્કેલ બને છે.

બેંકિંગ પ્રોડક્ટ્સ માટે વિગતવાર ડેટા શા માટે મહત્વપૂર્ણ છે?

નાણાકીય નિષ્ણાતો દલીલ કરે છે કે NRI સેગમેન્ટને વધુ સારી રીતે સેવા આપવા માટે, ઉદ્યોગને વધુ ગ્રેન્યુલર માહિતીની જરૂર છે. આમાં સક્રિય એકાઉન્ટ્સની સંખ્યા, સરેરાશ બેલેન્સ, મૂળ દેશનો ડેટા અને ડિપોઝિટ મેચ્યોરિટી પેટર્ન જેવી વિગતોનો સમાવેશ થાય છે. લોનિંગ બાજુએ, લોનના હેતુ, મેચ્યોરિટી પ્રોફાઇલ્સ અને અસ્કયામતોની ગુણવત્તા - ખાસ કરીને નોન-પર્ફોર્મિંગ એસેટ્સ (NPA) અથવા ખરાબ લોનની સ્થિતિ - વિશેનો ડેટા બજારના સ્વાસ્થ્યનું સ્પષ્ટ ચિત્ર પ્રદાન કરી શકે છે.

આ વિશિષ્ટ મેટ્રિક્સ વિના, બેંકો સ્પર્ધાત્મક ઉત્પાદનો ડિઝાઇન કરવામાં પડકાર અનુભવે છે જે બિન-રહેવાસી ગ્રાહકોની વાસ્તવિક જરૂરિયાતો અને વર્તણૂક સાથે સુસંગત હોય. જ્યારે કોમર્શિયલ બેંકો વ્યક્તિગત રીતે આ ડેટા ધરાવે છે, ત્યારે તે હાલમાં માનકીકૃત નથી અથવા બ્રોડ માર્કેટ એનાલિસિસ માટે પરવાનગી આપે તેવા જાહેર ફોર્મેટમાં શેર કરવામાં આવતો નથી. હવે RBI અને બેંકો દ્વારા એવી સિસ્ટમ્સ સ્થાપિત કરવાનો પ્રયાસ કરવામાં આવી રહ્યો છે જે ગ્રાહકની ગોપનીયતા સાથે સમાધાન કર્યા વિના આ ઊંડાણપૂર્વકની માહિતી નિયમિતપણે પ્રકાશિત કરી શકે.

બજારની સમજ પર અસર

રોકાણકારો અને બજાર વિશ્લેષકો માટે, મુખ્ય મુદ્દો પારદર્શિતા છે. જો વધુ વિગતવાર ડેટા ઉપલબ્ધ હોત, તો તે ભારતીય બેંકો દ્વારા વધુ કાર્યક્ષમ મૂડી ફાળવણી અને વધુ લક્ષ્યાંકિત નાણાકીય સેવાઓ તરફ દોરી શકે છે. આગલું મહત્વનું પગલું એ જોવાનું રહેશે કે શું નિયમનકર્તા નવી રિપોર્ટિંગ ધોરણો રજૂ કરે છે જે બેંકો પાસેથી તેમના NRI બિઝનેસ સેગમેન્ટ્સ અંગે વધુ વિશિષ્ટ જાહેરાતો ફરજિયાત બનાવે છે, જે આખરે આ બેંકિંગ નિશાનની વૃદ્ધિ અને સ્થિરતાનું મૂલ્યાંકન કરવાની બજાર સહભાગીઓની ક્ષમતામાં સુધારો કરી શકે છે.