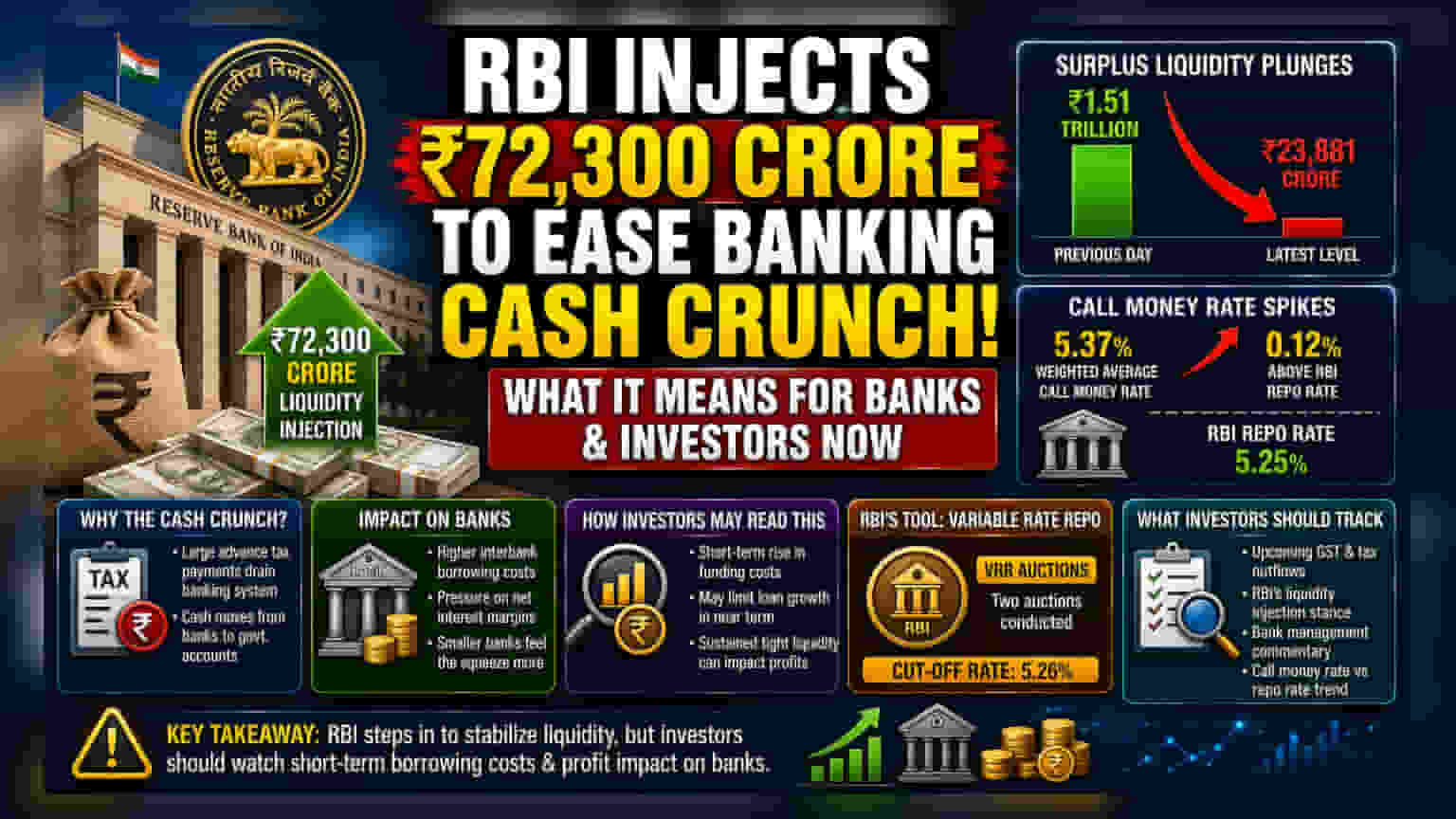

રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) એ એડવાન્સ ટેક્સ ચુકવણીને કારણે સર્જાયેલી નાણાકીય તંગીને પહોંચી વળવા બેન્કિંગ સિસ્ટમમાં ₹72,300 કરોડ ઠાલવ્યા છે. બેન્કિંગ સિસ્ટમમાં સરપ્લસ કેશમાં તીવ્ર ઘટાડો અને ટૂંકા ગાળાના ધિરાણ ખર્ચમાં થયેલો વધારો જોતાં, રોકાણકારોએ નજીકના ગાળામાં આનાથી બેન્કોના પ્રોફિટ માર્જિન અને ફંડિંગ કોસ્ટ પર શું અસર થશે તેના પર નજર રાખવી જોઈએ.

શું થયું?

રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) એ તાજેતરમાં બેન્કિંગ સિસ્ટમમાં ભંડોળની અચાનક અછતને પહોંચી વળવા ₹72,300 કરોડ ઠાલવ્યા છે. આ માટે વેરિયેબલ રેટ રેપો (VRR) ઓક્શનનો ઉપયોગ કરવામાં આવ્યો હતો, જે સેન્ટ્રલ બેંક દ્વારા ટૂંકા ગાળાના રોકડ પ્રવાહની જરૂરિયાતોને પહોંચી વળવા માટેનું એક સાધન છે. બેન્કિંગ સિસ્ટમમાં સરપ્લસ લિક્વિડિટી અગાઉના દિવસના ₹1.51 ટ્રિલિયન પરથી ઘટીને ₹23,881.21 કરોડ થઈ જતાં આ હસ્તક્ષેપ જરૂરી બન્યો હતો. સેન્ટ્રલ બેંકે આ મૂડી બજારમાં પહોંચાડવા માટે બે અલગ-અલગ ઓક્શન યોજ્યા હતા, જેમાં પ્રાથમિક ઓક્શનનો કટ-ઓફ રેટ 5.26% હતો.

ભંડોળની તંગીનું કારણ શું હતું?

સરકાર સંબંધિત રોકડ પ્રવાહને કારણે બેન્કિંગ લિક્વિડિટીમાં વારંવાર ફેરફાર થતો રહે છે. આ કિસ્સામાં, એડવાન્સ ટેક્સ ચુકવણી મુખ્ય કારણ હતું. જ્યારે કોર્પોરેશનો અને વ્યક્તિઓ સરકારને મોટી ટેક્સ ચુકવણી કરે છે, ત્યારે નાણાં બેન્કિંગ સિસ્ટમમાંથી બહાર નીકળીને સરકારી ખાતાઓમાં જાય છે. આનાથી કોમર્શિયલ બેંકો પાસે એકબીજાને ધિરાણ આપવા માટે ઉપલબ્ધ સરપ્લસ નાણાંની રકમ ઘટી જાય છે. ₹1 ટ્રિલિયનથી વધુના આંકડા પરથી ₹23,800 કરોડ સુધીનો તીવ્ર ઘટાડો દર્શાવે છે કે આ ટેક્સ આઉટફ્લો સિસ્ટમમાંથી કેટલી ઝડપથી નાણાં ખેંચી શકે છે.

બેન્કિંગ પર અસર સમજવી

જ્યારે લિક્વિડિટી ટાઈટ થાય છે, ત્યારે ઈન્ટરબેંક માર્કેટમાં નાણાં ઉધાર લેવાનો ખર્ચ સામાન્ય રીતે વધી જાય છે. બુધવારે આ સ્પષ્ટપણે જોવા મળ્યું હતું, કારણ કે વેઇટેડ એવરેજ કોલ મની રેટ—જે દરે બેંકો એકબીજાને ઓવરનાઈટ લોન આપે છે—5.37% પર ટ્રેડ થયો હતો. આ દર RBI ના પોલિસી રેપો રેટ કરતાં 0.12% વધુ છે. રોકાણકારો માટે, આ એક સંકેત છે કે બેંકો તેમની કામગીરી સરળતાથી ચાલુ રાખવા માટે ઊંચા ટૂંકા ગાળાના ખર્ચનો સામનો કરી રહી છે. જ્યારે બેંકોએ ભંડોળ માટે વધુ ચૂકવણી કરવી પડે છે, ત્યારે તે તેમના નેટ ઇન્ટરેસ્ટ માર્જિન પર દબાણ લાવી શકે છે, જે લોન પર મળતી વ્યાજ અને ડિપોઝિટ પર ચૂકવાતી વ્યાજ વચ્ચેનો તફાવત છે.

રોકાણકારો આને કેવી રીતે જોઈ શકે?

આ લિક્વિડિટી કટોકટીની તાત્કાલિક અસર બેન્કો માટે ટૂંકા ગાળાના ધિરાણ ખર્ચમાં વધારો છે. જ્યારે મોટી બેંકો પાસે ભંડોળની વધુ સારી પહોંચ હોઈ શકે છે, ત્યારે નાની અથવા મધ્યમ કદની બેંકો આ દબાણ વધુ સીધી રીતે અનુભવી શકે છે. જો ટાઈટ લિક્વિડિટી યથાવત રહે છે, તો તે બેંકોની ટૂંકા ગાળામાં તેમના લોન બુકને આક્રમક રીતે વિકસાવવાની ક્ષમતાને મર્યાદિત કરી શકે છે, કારણ કે તેઓ તેમની પોતાની રોકડ સ્થિતિનું સંચાલન કરવા પર ધ્યાન કેન્દ્રિત કરે છે. રોકાણકારો સામાન્ય રીતે આ લિક્વિડિટીના વધઘટ પર નજર રાખે છે કારણ કે સતત ટાઈટ પરિસ્થિતિઓ આખરે બેન્કિંગ સ્ટોક્સની ત્રિમાસિક નફાકારકતાને અસર કરી શકે છે, ખાસ કરીને જો બેંકો તરત જ તેમના ગ્રાહકોને ઊંચા ફંડિંગ ખર્ચને પસાર કરવામાં અસમર્થ હોય.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગળ જતાં, બજાર સહભાગીઓ સંભવતઃ આગામી ટેક્સની સમયમર્યાદા પર નજર રાખશે, જેમ કે ગુડ્સ એન્ડ સર્વિસ ટેક્સ (GST) આઉટફ્લો, જે સિસ્ટમમાંથી નાણાં ખેંચવાનું ચાલુ રાખી શકે છે. ધિરાણ દરોને સ્થિર રાખવામાં RBI ની વધુ લિક્વિડિટી ઇન્જેક્શન હાથ ધરવાની ઇચ્છાશક્તિ મુખ્ય પરિબળ રહેશે. રોકાણકારોએ આગામી રિઝલ્ટ સિઝનમાં મોટી બેંકો પાસેથી તેમના ફંડના ખર્ચ અંગે અને આ ઉચ્ચ-આઉટફ્લો સમયગાળા દરમિયાન તેઓ લિક્વિડિટીનું સંચાલન કેવી રીતે કરી રહ્યા છે તે અંગે મેનેજમેન્ટની ટિપ્પણીઓ પર ધ્યાન આપવું જોઈએ. વધુમાં, કોલ મની રેટ સતત રેપો રેટથી ઉપર રહેવાનું કોઈપણ વલણ સૂચવે છે કે સેન્ટ્રલ બેંકને તેના લિક્વિડિટી મેનેજમેન્ટ ઓપરેશન્સ સાથે સક્રિય રહેવાની જરૂર છે.