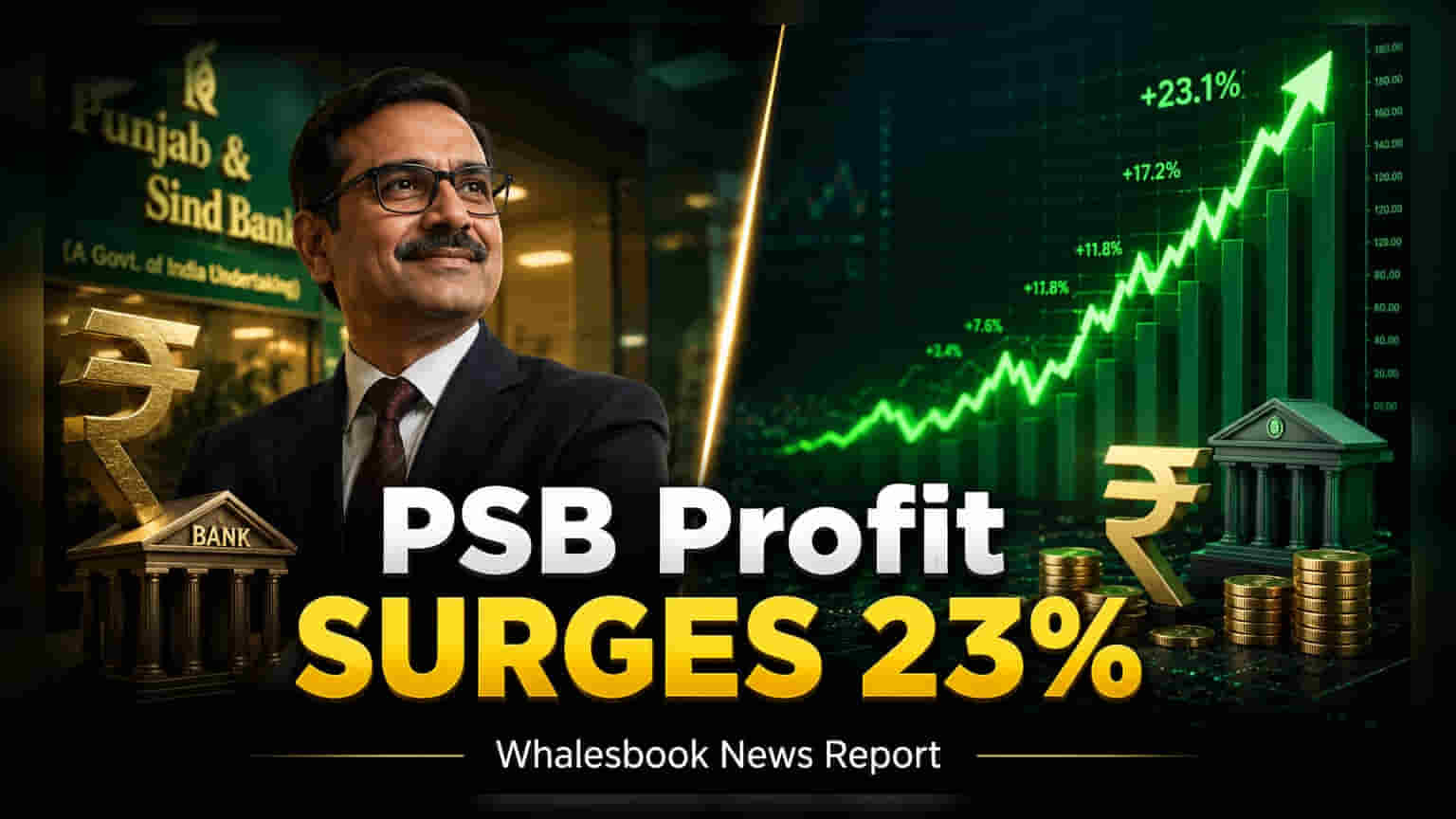

Punjab & Sind Bank એ નાણાકીય વર્ષ 2026-27 (FY27) ના પ્રથમ ક્વાર્ટર (Q1) માટે પોતાના નાણાકીય પરિણામો જાહેર કર્યા છે. બેન્કના નેટ પ્રોફિટ (Net Profit) માં **23%** નો નોંધપાત્ર વધારો જોવા મળ્યો છે અને તે **₹331 કરોડ** પર પહોંચ્યો છે. આ વૃદ્ધિનું મુખ્ય કારણ ઊંચી વ્યાજ આવક (Interest Income) અને તેના કુલ પોર્ટફોલિયોમાં રિટેલ, કૃષિ અને MSME લોનનો **60%** હિસ્સો છે. બેન્કે એસેટ ક્વોલિટી (Asset Quality) માં પણ સુધારો દર્શાવ્યો છે, જેમાં ગ્રોસ NPA (Gross NPA) ઘટીને **2.21%** થયો છે.

Punjab & Sind Bank ના Q1 પરિણામો:

Punjab & Sind Bank એ 30 જૂન, 2026 ના રોજ પૂરા થયેલા ક્વાર્ટર માટે પોતાના નાણાકીય પરિણામો જાહેર કર્યા છે. બેન્કે ₹331 કરોડ નો નેટ પ્રોફિટ નોંધાવ્યો છે, જે ગયા નાણાકીય વર્ષના સમાન ગાળામાં નોંધાયેલા ₹269 કરોડ ના પ્રોફિટની સરખામણીમાં 23.27% નો વધારો દર્શાવે છે. જાહેર ક્ષેત્રની આ ધિરાણકર્તાની કુલ આવક (Total Income) માં પણ 15% થી વધુનો વધારો થયો છે, જે ₹1,038 કરોડ સુધી પહોંચી છે, જ્યારે ગયા વર્ષે આ આંકડો ₹900 કરોડ હતો.

લોન પોર્ટફોલિયોમાં વ્યૂહાત્મક ફેરફાર:

બેન્કના સારા પ્રદર્શન પાછળ તેની ધિરાણ વ્યૂહરચનામાં થયેલો ફેરફાર મુખ્ય ભૂમિકા ભજવી રહ્યો છે. હવે રિટેલ, કૃષિ અને સૂક્ષ્મ, લઘુ અને મધ્યમ ઉદ્યોગો (RAM) સેગમેન્ટ બેન્કની કુલ એડવાન્સિસ (Advances) ના 60% થી વધુ હિસ્સો ધરાવે છે. આ સૂચવે છે કે બેન્ક નાના-નાના, વિવિધ પ્રકારના લોન પર ધ્યાન કેન્દ્રિત કરી રહી છે, જેનાથી તેની એકંદર ધિરાણ વિતરણ (Credit Distribution) માં સુધારો થયો છે. આ ક્ષેત્રોને પ્રાધાન્ય આપીને, બેન્ક મોટા કોર્પોરેટ બોરોવર્સ પરની નિર્ભરતા ઘટાડવાનો પ્રયાસ કરી રહી છે, જેમાં પરંપરાગત રીતે ઉચ્ચ સાંદ્રતાનું જોખમ રહેલું છે.

એસેટ ક્વોલિટી અને લોન પોર્ટફોલિયોની સ્થિતિ:

બેન્કની નવીનતમ ફાઇલિંગમાંથી એક મહત્વપૂર્ણ બાબત એસેટ ક્વોલિટી મેટ્રિક્સમાં થયેલો સુધારો છે. ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ્સ (GNPA) રેશિયો, જે કુલ લોનનો ઓવરડ્યુ (Overdue) થયેલો હિસ્સો માપે છે, તે ગયા વર્ષના 3.34% થી ઘટીને 2.21% થયો છે. 113 બેસિસ પોઈન્ટ્સ નો આ ઘટાડો વધુ સ્વચ્છ લોન બુક અને વધુ અસરકારક રિકવરી પ્રયાસો દર્શાવે છે. નેટ નોન-પર્ફોર્મિંગ એસેટ્સ (NNPA) રેશિયો પણ સુધર્યો છે, જે ગયા વર્ષના સમાન ગાળામાં 0.91% થી ઘટીને 0.65% થયો છે.

જોકે આ આંકડા પ્રગતિ દર્શાવે છે, બેન્ક એવા ક્ષેત્રમાં કાર્યરત છે જ્યાં નફાકારકતા વ્યાજ દર ચક્ર (Interest Rate Cycles) અને નેટ ઇન્ટરેસ્ટ માર્જિન (Net Interest Margins) જાળવવાની ક્ષમતા પ્રત્યે સંવેદનશીલ હોય છે. ઐતિહાસિક રીતે, જાહેર ક્ષેત્રની બેન્કો ઘણીવાર ઓપરેટિંગ ખર્ચ (Operating Costs) નું સંચાલન કરવામાં અને તેમના ધિરાણ પુસ્તકોને માપવા તરીકે મૂડી પર્યાપ્તતા ગુણોત્તર (Capital Adequacy Ratios) જાળવવામાં પડકારોનો સામનો કરે છે.

રોકાણકારો માટે ધ્યાનમાં રાખવા જેવી બાબતો અને ભવિષ્યનું આઉટલુક:

રોકાણકારો માટે, ભવિષ્યમાં ટ્રેક કરવાની પ્રાથમિક બાબત આ લોન વૃદ્ધિની સ્થિરતા (Sustainability) હશે. જેમ જેમ બેન્ક RAM સેગમેન્ટમાં પોતાનું એક્સપોઝર વધારે છે, તેમ તેમ સ્લિપેજ રેશિયો (Slippage Ratio) – એટલે કે નવી લોન કેટલી ઝડપથી ખરાબ દેવામાં ફેરવાય છે – તેનું નિરીક્ષણ કરવું આવશ્યક રહેશે. વધુમાં, સંભવિત બદલાતા આર્થિક પરિસ્થિતિઓના વાતાવરણમાં આ સુધારેલા NPA સ્તરને જાળવી રાખવાની બેન્કની ક્ષમતા તેના લાંબા ગાળાના નાણાકીય સ્વાસ્થ્ય માટે મુખ્ય પરિબળ રહેશે.

નાણાકીય વર્ષના બાકીના સમયગાળા માટે ક્રેડિટ ગ્રોથ (Credit Growth) ટાર્ગેટ્સ અંગે મેનેજમેન્ટની ટિપ્પણીઓ, તેમજ ડિપોઝિટ મોબિલાઈઝેશન (Deposit Mobilization) પરના અપડેટ્સ, બેન્ક તેની ભવિષ્યની લોન વિસ્તરણને કેવી રીતે ભંડોળ પૂરું પાડવાની યોજના ધરાવે છે તે સમજવા માટે મહત્વપૂર્ણ રહેશે. રોકાણકારોએ બેન્કના કોસ્ટ-ટુ-ઇન્કમ રેશિયો (Cost-to-Income Ratio) માં કોઈપણ ફેરફાર પર પણ નજર રાખવી જોઈએ, જે જાહેર ક્ષેત્રની બેન્કો ડિજિટલ ઇન્ફ્રાસ્ટ્રક્ચર અને શાખા વિસ્તરણમાં રોકાણ કરે છે તેમ સ્પર્ધા કરવા માટે ઘણીવાર વધઘટ થાય છે.