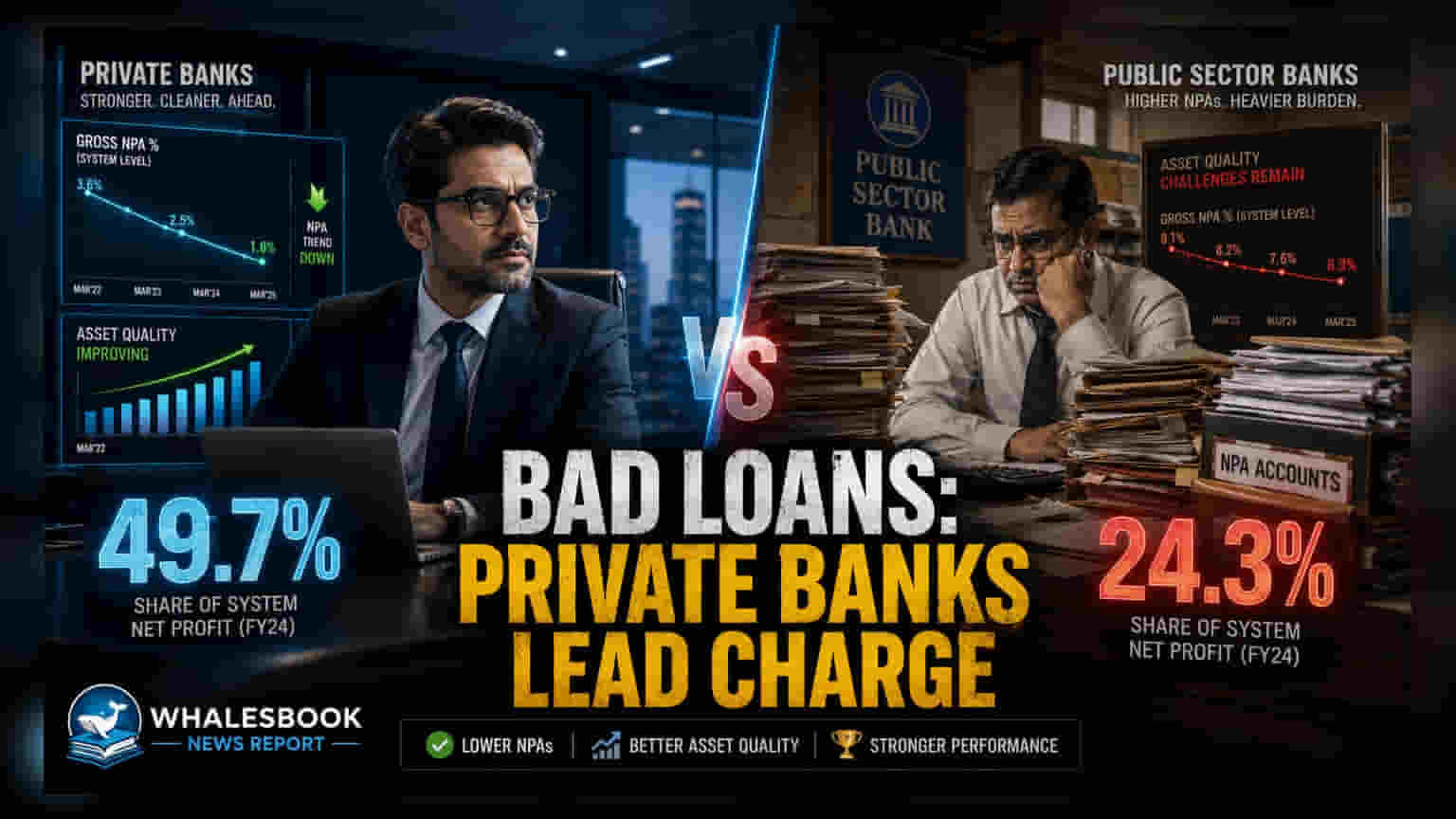

નાણાકીય વર્ષ 2025-26 માં પ્રાઇવેટ સેક્ટરની બેંકોએ તેમની કુલ નોન-પર્ફોર્મિંગ એસેટ્સ (NPA) ના લગભગ અડધા, એટલે કે **49.7%** રાઇટ-ઓફ કર્યા છે. આ સરકારી બેંકો (PSBs) દ્વારા નોંધાયેલા **24.3%** ના રાઇટ-ઓફ રેટ કરતાં ઘણું વધારે છે. આ સ્ટ્રેટેજી પ્રાઇવેટ લેન્ડર્સને ક્લીન બેલેન્સ શીટ જાળવવામાં મદદ કરે છે.

બેંકોના બેલેન્સ શીટ પર શું અસર?

પ્રાઇવેટ બેંકો ઝડપથી ખરાબ લોન દૂર કરી રહી છે, જ્યારે સરકારી બેંકો હજુ પણ ભારતીય બેંકિંગ સિસ્ટમમાં કુલ ખરાબ લોનના 63.2% ધરાવે છે. આ સમયગાળા દરમિયાન, સમગ્ર ક્ષેત્રે આશરે ₹1.28 લાખ કરોડ ની ખરાબ લોન રાઇટ-ઓફ કરી, જે કુલ NPA ના લગભગ 33.2% છે. રાઇટ-ઓફ એ એક સામાન્ય એકાઉન્ટિંગ પ્રથા છે જેમાં બેંકો વસૂલી ન શકાય તેવી ગણાતી લોનને તેમના સક્રિય બેલેન્સ શીટમાંથી દૂર કરે છે, જેથી તેઓ નવી લોન આપવા પર ધ્યાન કેન્દ્રિત કરી શકે.

લોન વસૂલાતમાં વ્યૂહાત્મક તફાવતો

રાઇટ-ઓફ દરોમાં તફાવત દર્શાવે છે કે વિવિધ પ્રકારની બેંકો લોન ડિફોલ્ટને કેવી રીતે હેન્ડલ કરે છે. પ્રાઇવેટ બેંકો ઘણીવાર તેમની નાણાકીય રેશિયો સુધારવા અને જૂના, નોન-પર્ફોર્મિંગ એકાઉન્ટ્સનો બોજ ઘટાડવા માટે તેમની બેલેન્સ શીટને સાફ કરવાને પ્રાથમિકતા આપે છે. તેનાથી વિપરીત, સરકારી બેંકો સમય જતાં ભંડોળ પાછું મેળવવા માટે કાનૂની કાર્યવાહી અથવા પુનર્ગઠન જેવી લાંબા ગાળાની વસૂલાત પ્રક્રિયાઓ પર ધ્યાન કેન્દ્રિત કરે છે.

ઉદ્યોગ વિશ્લેષકો સૂચવે છે કે પ્રાઇવેટ બેંકોમાં રાઇટ-ઓફમાં વધારો વર્તમાન ક્રેડિટ લેન્ડસ્કેપ સાથે સંકળાયેલો હોઈ શકે છે. ચોક્કસ રિટેલ લોન સેગમેન્ટ્સ અને માઇક્રોફાઇનાન્સ પોર્ટફોલિયોમાં ઘટાડો થવાને કારણે ઊંચી પ્રોવિઝનિંગ અને ત્યારબાદ રાઇટ-ઓફની જરૂર પડી છે. આ એકાઉન્ટ્સને સક્રિય રીતે ક્લિયર કરીને, પ્રાઇવેટ ધિરાણકર્તાઓ નોન-પર્ફોર્મિંગ એસેટ્સ એકઠા થતા અટકાવવા અને તેમની એકંદર નફાકારકતા અને મૂડી પર્યાપ્તતાને અસર કરતા અટકાવવાનો લક્ષ્યાંક રાખે છે.

રોકાણકારો માટે, પ્રાથમિક મોનિટર કરવા યોગ્ય બાબત એ વ્યક્તિગત બેંકોના નફા માર્જિન પર આ રાઇટ-ઓફની અસર રહેશે. જ્યારે બેલેન્સ શીટને સાફ કરવી એ લાંબા ગાળાના સ્વાસ્થ્ય માટે સકારાત્મક પગલું માનવામાં આવે છે, રોકાણકારોએ ટ્રેક કરવું જોઈએ કે નવી ખરાબ લોનની રચનાનો દર નિયંત્રણમાં રહે છે કે નહીં. માઇક્રોફાઇનાન્સ અથવા અસુરક્ષિત રિટેલ ક્રેડિટ જેવા ક્ષેત્રોમાં ઉચ્ચ રાઇટ-ઓફ સ્તર જોખમી પરિબળ બની રહેશે જે આ સેગમેન્ટ્સમાં ભારે એક્સપોઝર ધરાવતી બેંકો માટે ભાવિ કમાણીની ગુણવત્તાને અસર કરી શકે છે. આગળ જતાં, આ રાઇટ-ઓફ પેટર્ન બેંકિંગ ક્ષેત્રને સ્થિર કરવાનું ચાલુ રાખે છે કે કેમ તે જોવા માટે આગામી ત્રિમાસિક પરિણામોમાં પ્રાઇવેટ અને પબ્લિક બંને ધિરાણકર્તાઓની એસેટ ક્વોલિટી પરફોર્મન્સ પર ધ્યાન કેન્દ્રિત કરવામાં આવશે.