મોટિલાલ ઓસ્વાલ ફાઇનાન્સિયલ સર્વિસિસ (MOFSL)નો અહેવાલ સૂચવે છે કે નાણાકીય વર્ષ 2028 સુધીમાં ખાનગી ક્ષેત્રની બેંકો 21% કમાણી વૃદ્ધિ નોંધાવશે, જ્યારે જાહેર ક્ષેત્રની બેંકો 8% ની વૃદ્ધિ હાંસલ કરી શકે છે. મજબૂત ધિરાણ માંગ આ અંદાજને સમર્થન આપે છે, પરંતુ રોકાણકારોએ માર્જિન પર દબાણ અને અનસિક્યોર્ડ રિટેલ ધિરાણ સાથે સંકળાયેલા જોખમો પર નજર રાખવી પડશે.

શું થયું?

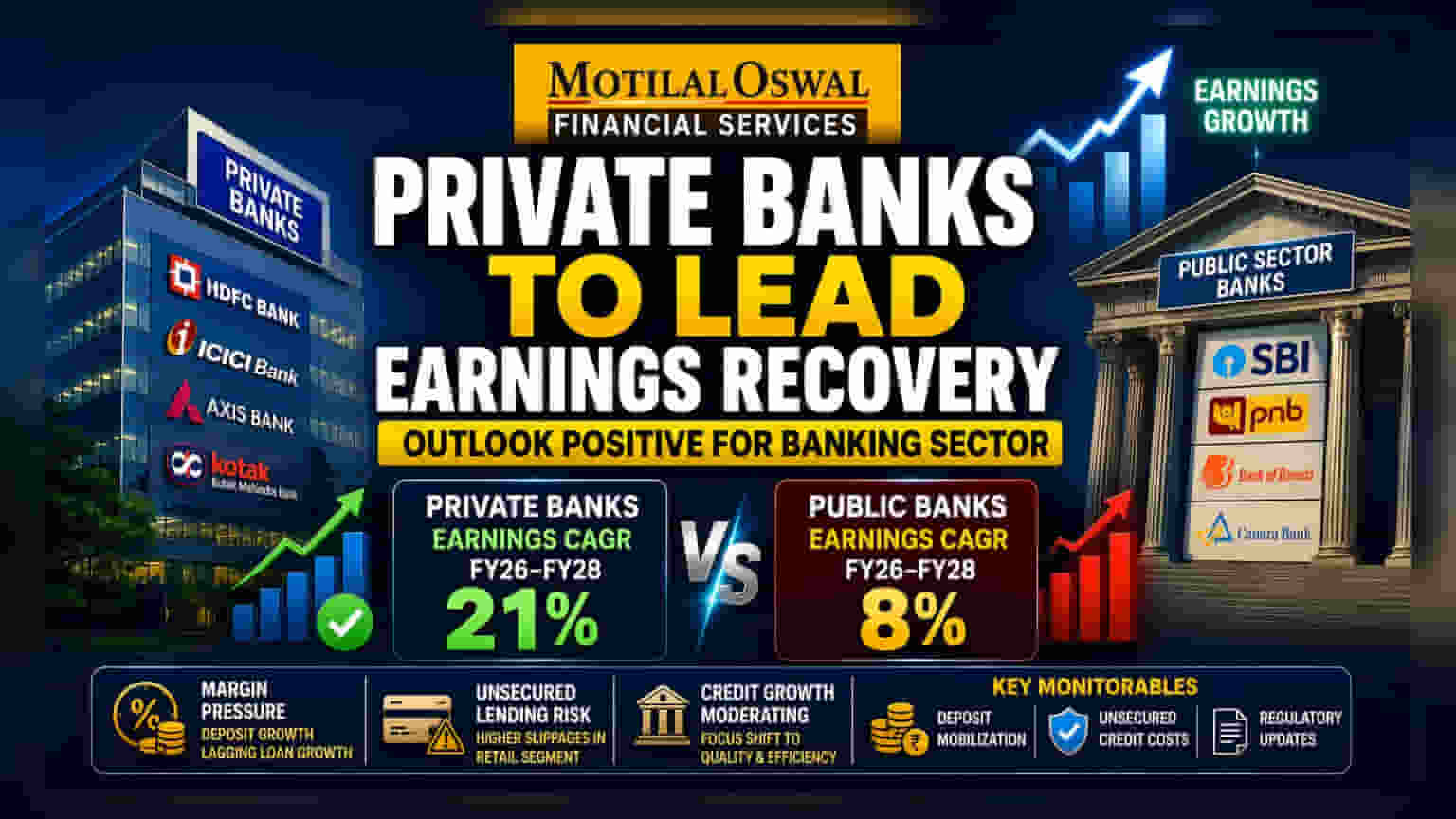

મોટિલાલ ઓસ્વાલ ફાઇનાન્સિયલ સર્વિસિસ (MOFSL) એ ભારતીય બેંકિંગ સેક્ટર માટે સકારાત્મક દૃષ્ટિકોણ રજૂ કર્યો છે, જેમાં મોટી ખાનગી બેંકો દ્વારા અપેક્ષિત કમાણી પુનઃપ્રાપ્તિના મુખ્ય ચાલક તરીકે ઓળખવામાં આવી છે. અહેવાલ મુજબ, આગામી થોડા વર્ષોમાં ખાનગી ક્ષેત્રની બેંકો તેમના જાહેર ક્ષેત્રના પ્રતિસ્પર્ધીઓ કરતાં વધુ સારું પ્રદર્શન કરે તેવી શક્યતા છે. બ્રોકરેજ દ્વારા અંદાજ છે કે ખાનગી બેંકો FY26 થી FY28 વચ્ચે આશરે 21% ના કમ્પાઉન્ડ એન્યુઅલ ગ્રોથ રેટ (CAGR) થી કમાણી પહોંચાડશે. તેનાથી વિપરીત, જાહેર ક્ષેત્રની બેંકો તે જ સમયગાળા દરમિયાન લગભગ 8% ના વધુ મધ્યમ કમાણી CAGR ની અપેક્ષા રાખે છે.

રોકાણકારો માટે શા માટે મહત્વનું?

આ આગાહી ભારતીય બેંકિંગ સેક્ટરમાં ગતિશીલતામાં સંભવિત ફેરફાર દર્શાવે છે. છેલ્લા બે વર્ષથી, ઘણા રોકાણકારોએ જાહેર ક્ષેત્રની બેંકોને તેમના મજબૂત બેલેન્સ શીટ સુધારણા અને ઓપરેશનલ ટર્નઅરાઉન્ડને કારણે પસંદ કરી હતી. જોકે, આ અહેવાલ સૂચવે છે કે મોટી ખાનગી ધિરાણકર્તાઓ તરફ ભરતી પાછી ફરી શકે છે. અપેક્ષિત 21% કમાણી વૃદ્ધિ એ અપેક્ષાઓ દર્શાવે છે કે આ બેંકોએ તાજેતરના મેક્રોઇકોનોમિક હેડવિન્ડ્સ (macroeconomic headwinds) ને સફળતાપૂર્વક પાર કર્યા છે અને હવે સુધારેલી નફાકારકતા અને સ્થિર વૃદ્ધિના સમયગાળા માટે તૈયાર છે.

માર્જિન અને ડિપોઝિટનો પડકાર

જ્યારે કમાણીનો દૃષ્ટિકોણ આશાસ્પદ લાગે છે, ત્યારે સેક્ટર મુશ્કેલીઓથી મુક્ત નથી. સમગ્ર ભારતમાં બેંકિંગ સંસ્થાઓ હાલમાં અનુકૂળ વ્યાજ દરો પર ડિપોઝિટ આકર્ષવા માટે સતત સંઘર્ષનો સામનો કરી રહી છે. લોન વૃદ્ધિ કરતાં ડિપોઝિટ વૃદ્ધિ દરો ઘણીવાર પાછળ રહેતા, બેંકોને ધિરાણની માંગને પહોંચી વળવા માટે વધુ મોંઘા ભંડોળના સ્ત્રોતો પર આધાર રાખવાની ફરજ પડી છે. આ ગતિશીલતા નેટ ઇન્ટરેસ્ટ માર્જિન (NIM) પર દબાણ લાવે છે – જે લોન પર મેળવેલ વ્યાજ અને ડિપોઝિટ પર ચૂકવેલ વ્યાજ વચ્ચેનો તફાવત છે. રોકાણકારોએ નોંધ લેવી જોઈએ કે મજબૂત લોન વૃદ્ધિ હોવા છતાં, જો બેંકો સસ્તી ડિપોઝિટ મેળવી શકતી નથી, તો તેમના એકંદર નફા માર્જિન દબાણ હેઠળ રહી શકે છે.

અનસિક્યોર્ડ ધિરાણનું જોખમ

રોકાણકારો માટે દેખરેખ રાખવા માટેનો એક નિર્ણાયક પરિબળ એ ખાનગી બેંકોનું અનસિક્યોર્ડ રિટેલ ધિરાણ, જેમ કે પર્સનલ લોન અને ક્રેડિટ કાર્ડ્સમાં એક્સપોઝર છે. નાણાકીય સ્થિરતા અહેવાલોના ડેટા સૂચવે છે કે ખાનગી ક્ષેત્રની બેંકોમાં ઘણીવાર જાહેર ક્ષેત્રની બેંકોની સરખામણીમાં આ અનસિક્યોર્ડ પોર્ટફોલિયોનો વધુ હિસ્સો હોય છે. ભારતીય રિઝર્વ બેંક સહિતના નિયમનકારી સંસ્થાઓએ આ ચોક્કસ સેગમેન્ટમાં વધતી જતી સ્લિપેજ (slippages) અંગે સાવચેતી વ્યક્ત કરી છે. જ્યારે એકંદર એસેટ ગુણવત્તા સ્થિર રહે છે, ત્યારે રિટેલ સેગમેન્ટમાં નવા ખરાબ લોનનો નોંધપાત્ર હિસ્સો અનસિક્યોર્ડ ધિરાણ પુસ્તકોમાંથી ઉદ્ભવ્યો છે. આ ક્ષેત્રમાં આક્રમક વૃદ્ધિ ધરાવતી બેંકોને આર્થિક સ્થિતિ કડક બને તો ઊંચા ક્રેડિટ ખર્ચનો સામનો કરવો પડી શકે છે.

વ્યાપક સેક્ટર સંદર્ભ

વ્યાપક રીતે, ભારતીય બેંકિંગ ક્ષેત્ર ઉચ્ચ-ગતિના ધિરાણ વિસ્તરણના તબક્કામાંથી વધુ માપેલા વૃદ્ધિ વાતાવરણમાં સંક્રમણ કરી રહ્યું છે. ઉદ્યોગના અંદાજો FY26 માં જોવા મળેલા ડબલ-ડિજિટ ઊંચા સ્તરની સરખામણીમાં FY27 માં ધિરાણ વૃદ્ધિ મધ્યમ થવાનો અંદાજ છે. આ મધ્યમતા આર્થિક ચક્રનો કુદરતી ભાગ છે, કારણ કે બેંકો તંદુરસ્ત ક્રેડિટ-ટુ-ડિપોઝિટ રેશિયો જાળવવા અને આક્રમક લોન બુક વિસ્તરણ કરતાં સંપત્તિની ગુણવત્તાને પ્રાધાન્ય આપવા પર ધ્યાન કેન્દ્રિત કરે છે. સેક્ટર મેનેજમેન્ટ ટીમોનું ધ્યાન કાર્યક્ષમતા, ડિજિટલ અપનાવણી અને ફક્ત વોલ્યુમનો પીછો કરવાને બદલે ભંડોળના ખર્ચનું સંચાલન તરફ સ્થળાંતરિત થઈ રહ્યું છે.

રોકાણકારોએ શું ટ્રેક કરવું?

જેમ જેમ સેક્ટર વિકસિત થાય છે, તેમ રોકાણકારો કેટલાક મુખ્ય પ્રદર્શન સૂચકાંકોને ટ્રેક કરવા માગી શકે છે. પ્રથમ, ડિપોઝિટ મોબિલાઇઝેશન (deposit mobilization) સૌથી મહત્વપૂર્ણ મોનિટરબલ (monitorable) રહે છે; જે બેંકો તેમના ઓછા ખર્ચાળ ડિપોઝિટ બેઝ (Current and Savings Accounts) ને સફળતાપૂર્વક વિકસાવે છે તે તેમના માર્જિનને સુરક્ષિત રાખવા માટે વધુ સારી સ્થિતિમાં છે. બીજું, અનસિક્યોર્ડ રિટેલ સેગમેન્ટમાં ક્રેડિટ ખર્ચના વલણો નક્કી કરશે કે બેંકોના નફાકારકતા લક્ષ્યાંકો પૂરા થાય છે કે નહીં. છેવટે, અનસિક્યોર્ડ ધિરાણ અને પ્રોવિઝનિંગ આવશ્યકતાઓ સંબંધિત નિયમનકારી નીતિઓ પરના અપડેટ્સ મૂડી બફર્સ પર સંભવિત અસરની આંતરદૃષ્ટિ પ્રદાન કરશે. આ પરિબળો પર નજર રાખવાથી રોકાણકારોને સ્પર્ધાત્મક અને અત્યંત નિયંત્રિત વાતાવરણમાં અપેક્ષિત કમાણી વૃદ્ધિ જાળવી શકાય છે કે કેમ તે આકારવામાં મદદ મળશે.