સિક્યોર્ડ (Secured) અને અનસિક્યોર્ડ (Unsecured) પર્સનલ લોન વચ્ચેની પસંદગી સીધી રીતે તમારા વ્યાજ દર અને નાણાકીય સુગમતાને અસર કરે છે. સિક્યોર્ડ લોન સંપત્તિ ગીરવે રાખીને ઓછા દરો ઓફર કરે છે, જ્યારે અનસિક્યોર્ડ લોન વધુ પ્રીમિયમ પર સુવિધા આપે છે. કોઈપણ લોન કરાર કરતા પહેલા તમારી ચુકવણી ક્ષમતા અને કુલ લોન ખર્ચને સમજવો જરૂરી છે.

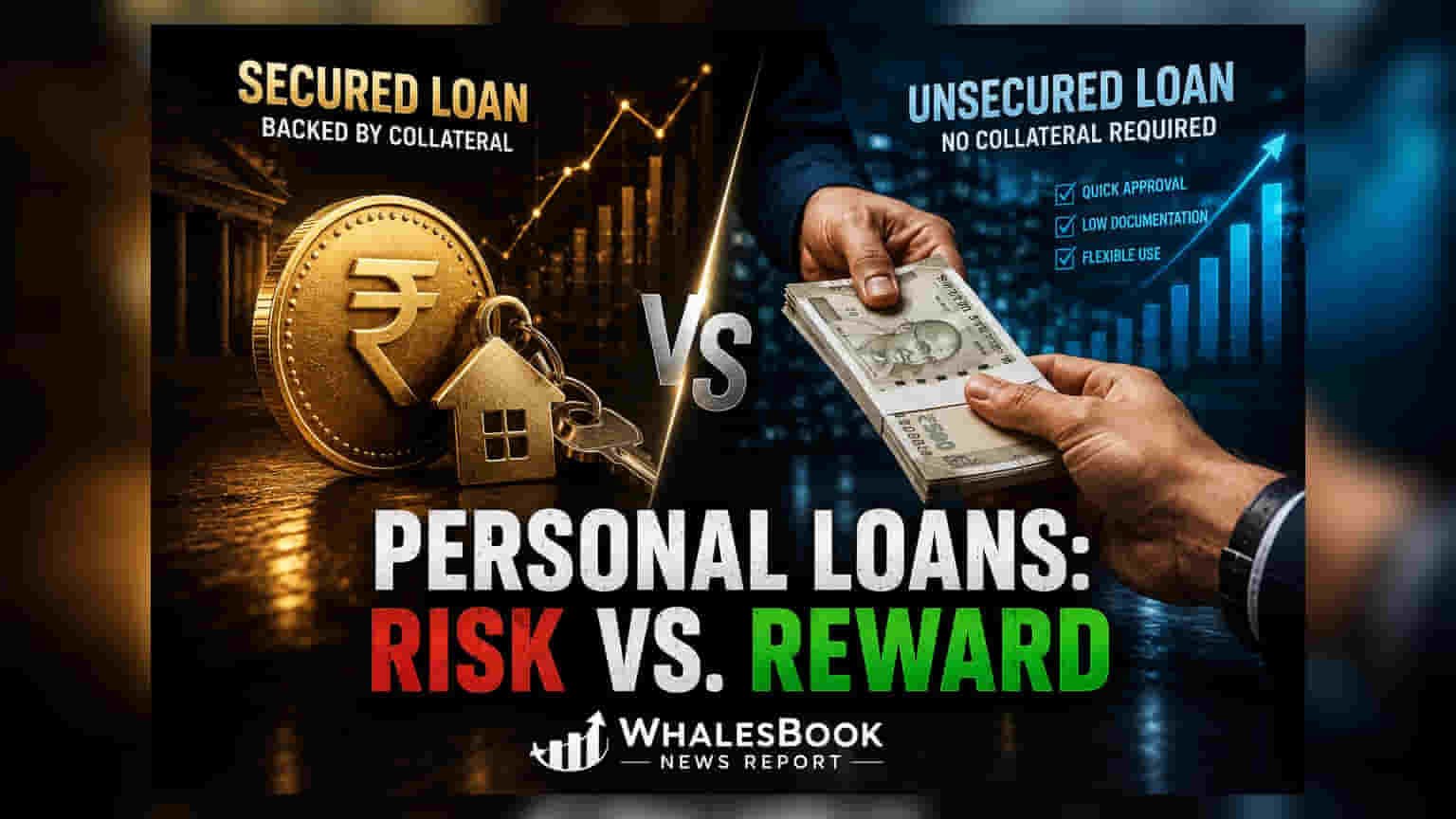

સિક્યોર્ડ પર્સનલ લોનનો વેપાર

સિક્યોર્ડ લોનમાં, ધિરાણકર્તાને ગેરંટી તરીકે કોઈ સંપત્તિ - જેમ કે ફિક્સ્ડ ડિપોઝિટ, વીમા પોલિસી અથવા મિલકત - ગીરવે રાખવાનો સમાવેશ થાય છે. કારણ કે આ કોલેટરલ (Collateral) ધિરાણકર્તાને સલામતી પૂરી પાડે છે, તેઓ ઘણીવાર અન્ય વિકલ્પોની તુલનામાં આ લોન ઓછા વ્યાજ દરે ઓફર કરે છે. મોટા ઉધારની જરૂરિયાતોનું સંચાલન કરતી વખતે કુલ વ્યાજ ખર્ચને ન્યૂનતમ રાખવા માંગતા વ્યક્તિઓ માટે આ એક વ્યવહારુ વ્યૂહરચના હોઈ શકે છે. જોકે, સૌથી મોટું જોખમ એ છે કે જો ઉધાર લેનાર ચુકવણીનું સમયપત્રક પૂર્ણ કરવામાં નિષ્ફળ જાય તો ગીરવે રાખેલી સંપત્તિ ગુમાવવાની સંભાવના છે.

અનસિક્યોર્ડ લોનમાં સુવિધા વિરુદ્ધ ખર્ચ

અનસિક્યોર્ડ પર્સનલ લોન ભૌતિક કોલેટરલને બદલે ઉધાર લેનારની નાણાકીય પ્રોફાઇલની મજબૂતાઈ પર આધારિત હોય છે. આ તેમને તાત્કાલિક જરૂરિયાતો, જેમ કે અચાનક તબીબી ખર્ચ અથવા આવશ્યક ઘરની જાળવણી માટે અત્યંત સુલભ બનાવે છે. આનો બદલો ઊંચા વ્યાજ દરો છે. કારણ કે ધિરાણકર્તા કોઈ સંપત્તિ ન રાખવાનું વધુ જોખમ લે છે, તેઓ સંભવિત ડિફોલ્ટને આવરી લેવા માટે પ્રીમિયમ વસૂલે છે. ઉધાર લેનાર માટે, ઝડપી પ્રક્રિયા અને કોઈ સંપત્તિ ગીરવે ન રાખવાની સુવિધા ઊંચી લાંબા ગાળાની કિંમત સાથે આવે છે.

તમારા લોન ટર્મ્સને પ્રભાવિત કરતા પરિબળો

લોન કેટેગરીને ધ્યાનમાં લીધા વિના, ધિરાણકર્તાનું પ્રાથમિક ધ્યાન તમારી ચુકવણી કરવાની ક્ષમતાનું મૂલ્યાંકન કરવાનું છે. ભારતમાં નાણાકીય સંસ્થાઓ સામાન્ય રીતે તમારા ક્રેડિટ ઇતિહાસ, વર્તમાન આવક અને હાલની દેવાની પ્રતિબદ્ધતાઓ પર સખત તપાસ કરે છે. ઉચ્ચ ક્રેડિટ સ્કોર ઘણીવાર વધુ સારી શરતો મેળવવાનો માર્ગ બની જાય છે, કેટલીકવાર સિક્યોર્ડ અને અનસિક્યોર્ડ વિકલ્પો વચ્ચેના વ્યાજ દરના અંતરને ઘટાડે છે. મુખ્ય વ્યાજ દર ઉપરાંત, ઉધાર લેનારાઓએ વધારાના શુલ્કની કાળજીપૂર્વક સમીક્ષા કરવી જોઈએ. પ્રોસેસિંગ ફી, દસ્તાવેજીકરણ ખર્ચ અને પ્રીપેમેન્ટ અથવા ફોરક્લોઝર દંડ સંબંધિત ચોક્કસ કલમો ઘણીવાર લોનના વાસ્તવિક ખર્ચમાં વધારો કરે છે. ફક્ત માસિક EMI રકમ પર ધ્યાન કેન્દ્રિત કરવું અને લોનની સંપૂર્ણ મુદત દરમિયાન ચૂકવવામાં આવેલ કુલ વ્યાજની ગણતરી ન કરવી એ એક સામાન્ય ભૂલ છે. તમારી ચોક્કસ નાણાકીય ધ્યેય સાથે લોનના પ્રકારને ગોઠવવો - પછી ભલે તે ટૂંકા ગાળાની કટોકટી હોય કે સુવ્યવસ્થિત લાંબા ગાળાનો ખર્ચ - બજેટ સ્થિરતા જાળવવાનો શ્રેષ્ઠ માર્ગ રહે છે.