ટ્રાન્સયુનિયન CIBILના નવા ડેટા અનુસાર, ભારતમાં વ્યક્તિગત ઉદ્યોગસાહસિકોને અપાતી લોન, ઔપચારિક વ્યાપારી સંસ્થાઓને અપાતી ક્રેડિટ કરતાં નોંધપાત્ર રીતે વધુ ઝડપથી વધી રહી છે. આ MSMEs મૂડી કેવી રીતે મેળવે છે તેમાં મોટો બદલાવ દર્શાવે છે, જોકે રિપોર્ટ અસુરક્ષિત બિઝનેસ લોનમાં ડિફોલ્ટ દરમાં વધારાની ચેતવણી પણ આપે છે.

ઉધાર લેવાના ટ્રેન્ડમાં વ્યક્તિઓ તરફ ઝુકાવ

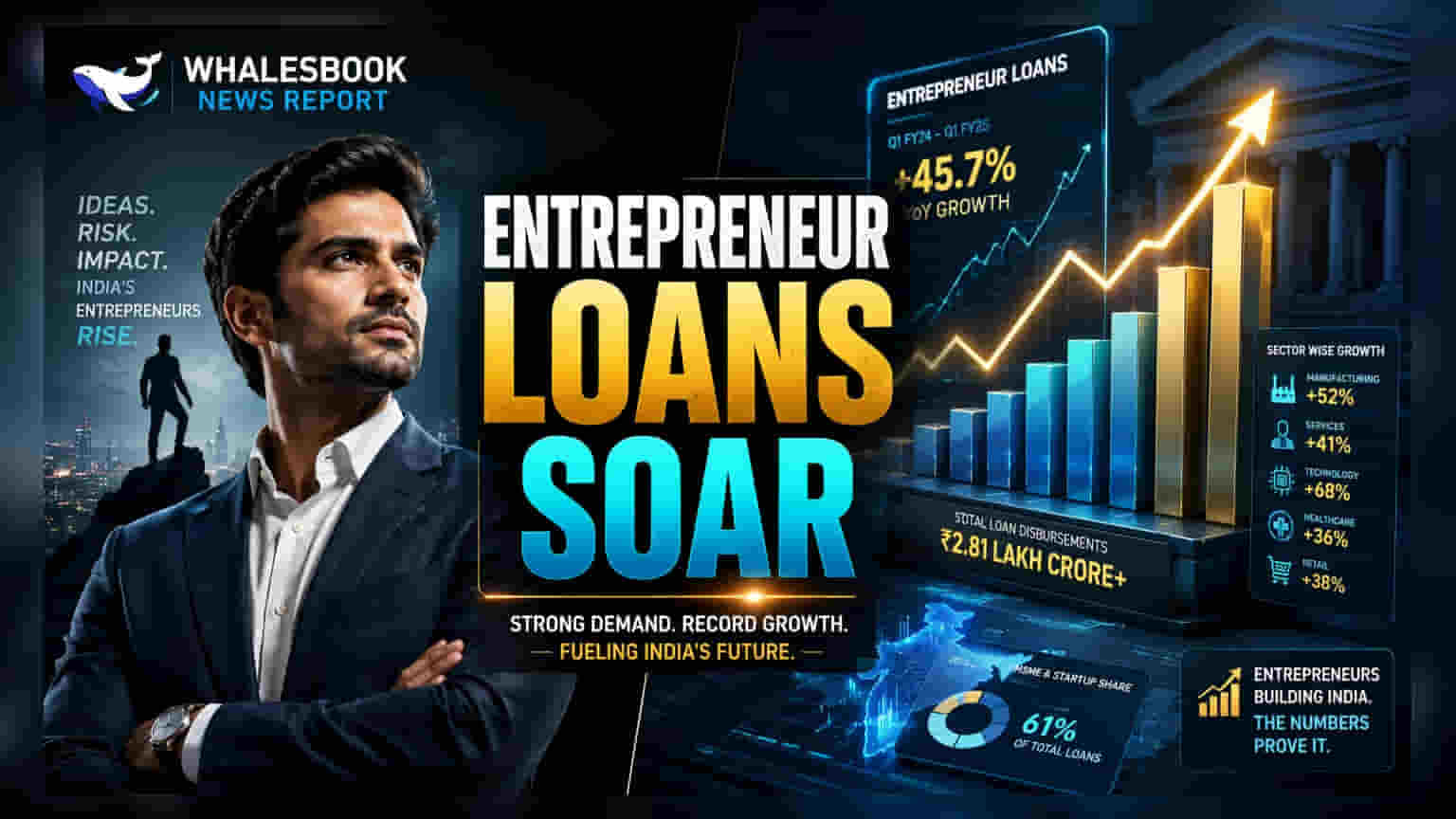

ટ્રાન્સયુનિયન CIBILના તાજેતરના રિપોર્ટમાં ભારતમાં માઈક્રો, સ્મોલ અને મીડિયમ એન્ટરપ્રાઇઝ (MSME) ઉધાર લેવાની પદ્ધતિમાં સ્પષ્ટ પરિવર્તન જોવા મળ્યું છે. માર્ચ 2023 થી માર્ચ 2026 દરમિયાન, વ્યક્તિગત ઉદ્યોગસાહસિકોને અપાયેલી ક્રેડિટ, પરંપરાગત વ્યાપારી સંસ્થાઓને અપાયેલી ક્રેડિટની સરખામણીમાં 1.8 ગણી વધુ ઝડપથી વધી છે. આ દર્શાવે છે કે ઘણા નાના વેપારી માલિકો હવે ઔપચારિક બિઝનેસ સ્ટ્રક્ચરને બદલે પોતાની અંગત ક્ષમતામાં ક્રેડિટ મેળવવાનું પસંદ કરી રહ્યા છે અથવા વધુ સરળતાથી મેળવી રહ્યા છે.

MSME ક્રેડિટનું કદ

માર્ચ 2026ના અંત સુધીમાં, ભારતમાં કુલ કોમર્શિયલ ક્રેડિટ ₹65.8 ટ્રિલિયન સુધી પહોંચી ગઈ છે, જે પાછલા વર્ષની સરખામણીમાં 14% નો વધારો દર્શાવે છે. વ્યક્તિગત ઉધાર લેનારાઓ એક મુખ્ય બળ બની ગયા છે, જેઓ હવે તમામ બાકી કોમર્શિયલ ક્રેડિટના 28% હિસ્સો ધરાવે છે. તેમનું યોગદાન અમુક ચોક્કસ સેગમેન્ટમાં ખાસ કરીને મજબૂત છે: તેઓ લોન-અગેઇન્સ્ટ-પ્રોપર્ટી (Loan-against-Property) બેલેન્સના કુલ 68% અને તમામ કોમર્શિયલ વ્હીકલ લોનના 76% હિસ્સો ધરાવે છે. આ કેન્દ્રીકરણ વ્યક્તિગત ઉદ્યોગસાહસિકોને બેંકો અને NBFCs માટે એક મહત્વપૂર્ણ, પરંતુ વધુને વધુ જટિલ, સેગમેન્ટ બનાવે છે.

અસુરક્ષિત લોનમાં વધતું જોખમ

જ્યારે વ્યાપક ક્રેડિટ માર્કેટ સ્થિર જણાય છે, ત્યારે રિપોર્ટ જોખમના એવા ક્ષેત્રોને પ્રકાશિત કરે છે જેના પર રોકાણકારોએ નજીકથી નજર રાખવી જોઈએ. એકંદર ડિલિંક્વન્સી રેટ (Delinquency Rate) — 90 દિવસથી વધુ બાકી લોન — 1.8% હતો. જોકે, કોમર્શિયલ એન્ટિટીઝને અપાયેલી અસુરક્ષિત બિઝનેસ લોનમાં 7.2% નો ઊંચો ડિલિંક્વન્સી રેટ જોવા મળ્યો હતો. વધુમાં, ₹2 લાખ થી ₹10 લાખ વચ્ચેના એક્સપોઝર ધરાવતા નાના-ટિકિટ ઉધાર લેનારાઓએ 5.6% નો ડિલિંક્વન્સી રેટ જોયો. 2025ના પ્રથમ ક્વાર્ટરમાં જારી કરાયેલી અસુરક્ષિત લોન પહેલેથી જ પેમેન્ટ સ્ટ્રેસના સંકેતો દર્શાવી રહી છે.

કોણ કોને ધિરાણ આપી રહ્યું છે?

પબ્લિક સેક્ટર બેંકો નાના ઉદ્યોગો માટે મુખ્ય ધિરાણકર્તા તરીકે યથાવત છે, જેઓ પાયાના સ્તરે ક્રેડિટ પહોંચ પર ધ્યાન કેન્દ્રિત કરે છે. દરમિયાન, નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) એ મધ્યમ-કદના સેગમેન્ટમાં તેમની હાજરી સક્રિય રીતે વિસ્તૃત કરી છે, જેમાં ₹10 લાખ થી ₹2 કરોડ સુધીની લોનનો સમાવેશ થાય છે. પ્રાઇવેટ બેંકો મોટી-ટિકિટ કોમર્શિયલ લેન્ડિંગમાં મજબૂત સ્થાન જાળવી રાખી છે. માર્કેટ શેરનું આ વિતરણ સૂચવે છે કે કેવી રીતે વિવિધ નાણાકીય સંસ્થાઓ વિવિધ MSME શ્રેણીઓમાં તેમના જોખમની ભૂખને સંતુલિત કરી રહી છે.

અપ્રયુક્ત બજારની સંભાવના

ક્રેડિટમાં વૃદ્ધિ હોવા છતાં, ભારતીય MSME ક્ષેત્ર મોટાભાગે ઓછું પેનિટ્રેટ (Under-penetrated) થયેલું રહે છે. લગભગ 8.7 કરોડ નોંધાયેલા MSMEs માંથી, માત્ર લગભગ 3.6 કરોડ જ ઔપચારિક ક્રેડિટ મેળવી શક્યા છે. આ ક્ષેત્રના નોંધપાત્ર ભાગ — લગભગ 60% — ઔપચારિક ધિરાણ વિનાના રહે છે, જે ધિરાણકર્તાઓ માટે લાંબા ગાળાની વૃદ્ધિની તક રજૂ કરે છે. રોકાણકારો આ પ્રથમ વખત ધિરાણ મેળવનારાઓને એસેટ ક્વોલિટી સાથે સમાધાન કર્યા વિના ઔપચારિક બેંકિંગ સિસ્ટમમાં કેટલી ઝડપથી નાણાકીય સંસ્થાઓ લાવી શકે છે તેના પર નજર રાખી શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગળ જતાં, મુખ્ય નિરીક્ષણોમાં MSME એક્સપોઝર ધરાવતા ધિરાણકર્તાઓ માટે એસેટ ક્વોલિટી ટ્રેન્ડ્સનો સમાવેશ થાય છે, ખાસ કરીને અસુરક્ષિત અને નાના-ટિકિટ સેગમેન્ટમાં. રોકાણકારો ત્રિમાસિક પરિણામોમાં ક્રેડિટ ખર્ચ અને ડિલિંક્વન્સી સ્તર પર મેનેજમેન્ટની ટિપ્પણીઓ પર ધ્યાન આપી શકે છે. આ ઉપરાંત, વ્યક્તિગત વિરુદ્ધ કોમર્શિયલ-એન્ટિટી લોન બુકના વૃદ્ધિ દરને ટ્રેક કરવાથી એ સમજવામાં મદદ મળશે કે શું વ્યક્તિગત-ક્ષમતા ઉધાર તરફ વર્તમાન ફેરફાર ચાલુ રહે છે કે તે સંતૃપ્તિ બિંદુએ પહોંચે છે.