Paisabazaar અને SBM Bank India એ એક નવું સિક્યોર્ડ ક્રેડિટ કાર્ડ લોન્ચ કર્યું છે, જેના માટે ઓછામાં ઓછા ₹2,000 ની ફિક્સ્ડ ડિપોઝિટ (FD) કરાવવી જરૂરી છે. આ પગલું ભારતમાં 'ન્યુ-ટુ-ક્રેડિટ' (new-to-credit) ની વધતી જનસંખ્યાને ધ્યાનમાં રાખીને લેવાયું છે, જે લોકોને ક્રેડિટ હિસ્ટ્રી બનાવવાનો સુરક્ષિત માર્ગ પૂરો પાડે છે અને સાથે વ્યાજ પણ કમાવી શકે છે.

શું થયું?

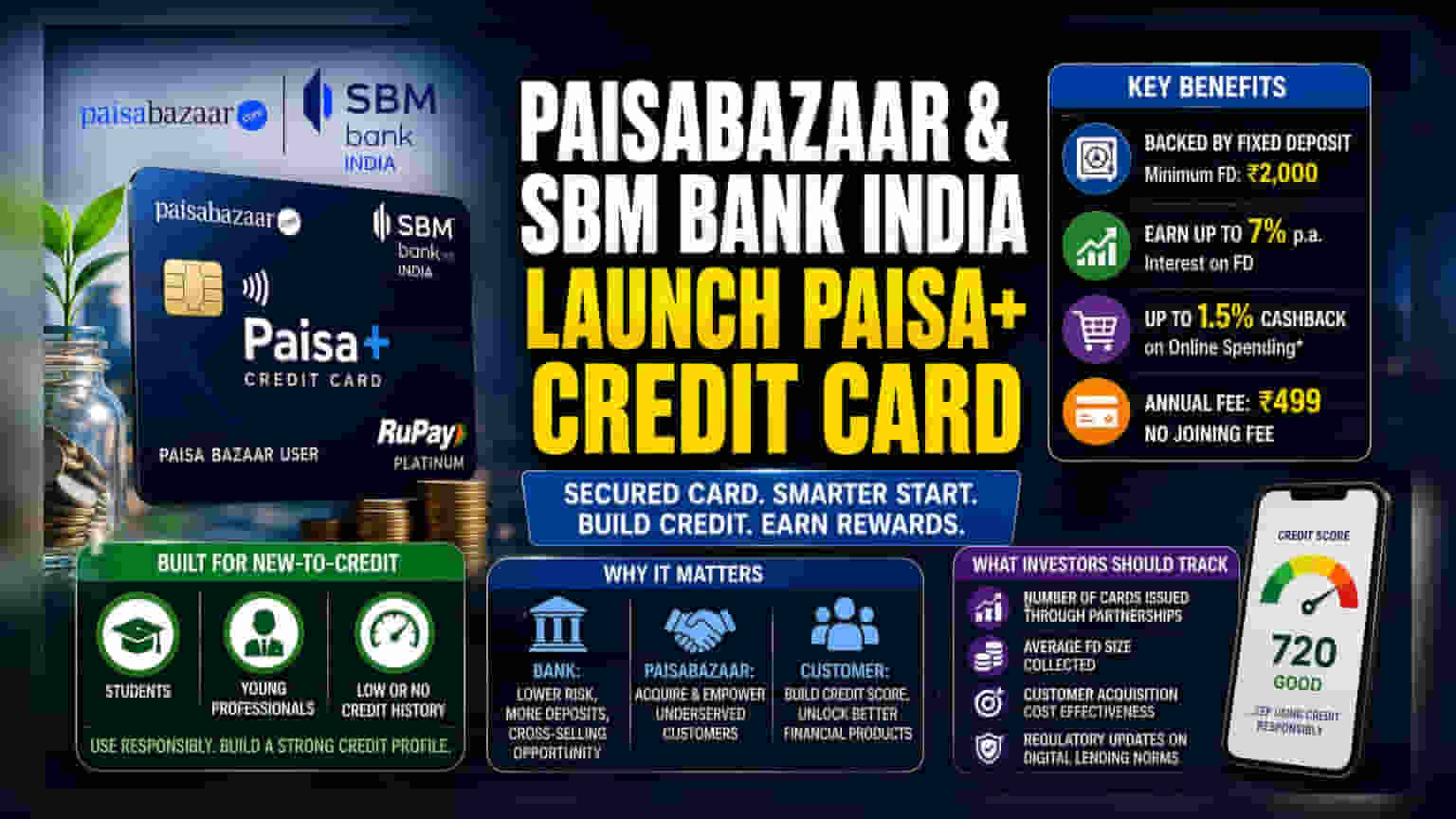

ફાઇનાન્સિયલ માર્કેટપ્લેસ Paisabazaar અને SBM Bank India એ સંયુક્ત રીતે SBM Paisabazaar Paisa+ Credit Card લોન્ચ કરવાની જાહેરાત કરી છે. આ એક સિક્યોર્ડ ક્રેડિટ કાર્ડ છે, જેનો અર્થ છે કે આ કાર્ડ ક્રેડિટ સ્કોર પર આધારિત અનસિક્યોર્ડ ક્રેડિટ કાર્ડ કરતાં ફિક્સ્ડ ડિપોઝિટ (FD) દ્વારા સમર્થિત છે. યુઝર્સ SBM Bank India માં ઓછામાં ઓછા ₹2,000 ની ફિક્સ્ડ ડિપોઝિટ ખોલાવીને આ કાર્ડ મેળવી શકે છે. કાર્ડની ક્રેડિટ લિમિટ જમા કરાયેલી રકમ સાથે જોડાયેલી છે. આ પ્રોડક્ટ FD પર વાર્ષિક 7% સુધીનું વ્યાજ આપે છે, અને કાર્ડધારકો ડિપોઝિટ બેલેન્સના આધારે ઓનલાઈન ખર્ચ પર 1.5% સુધીનું કેશબેક મેળવી શકે છે. કાર્ડની વાર્ષિક ફી ₹499 છે, પરંતુ કોઈ જોઈનિંગ ફી નથી.

સિક્યોર્ડ કાર્ડ્સ પાછળની સ્ટ્રેટેજી

આ લોન્ચ ખાસ કરીને 'ન્યુ-ટુ-ક્રેડિટ' સેગમેન્ટ પર ધ્યાન કેન્દ્રિત કરે છે. આમાં વિદ્યાર્થીઓ, યુવા પ્રોફેશનલ્સ અને એવા લોકોનો સમાવેશ થાય છે જેમની પાસે ક્રેડિટ હિસ્ટ્રી નથી અથવા ઓછો ક્રેડિટ સ્કોર છે, જેના કારણે તેમના માટે પરંપરાગત અનસિક્યોર્ડ ક્રેડિટ કાર્ડ મેળવવું મુશ્કેલ બને છે. કોલેટરલ (Collateral) તરીકે ફિક્સ્ડ ડિપોઝિટની જરૂરિયાત રાખીને, બેંક પોતાનું જોખમ નોંધપાત્ર રીતે ઘટાડે છે. ગ્રાહક માટે, તે ક્રેડિટ પ્રોફાઇલ બનાવવાની એક વ્યવસ્થિત રીત પ્રદાન કરે છે. જો જવાબદારીપૂર્વક ઉપયોગ કરવામાં આવે, તો ભવિષ્યમાં અનસિક્યોર્ડ લોન અથવા કાર્ડ માટે પાત્ર બનવામાં મદદ મળે છે. ફિનટેક પ્લેટફોર્મ માટે, આ પ્રોડક્ટ એવા ગ્રાહકોને મેળવવામાં મદદ કરે છે જેમને અન્યથા સ્ટાન્ડર્ડ ક્રેડિટ અંડરરાઇટિંગ સિસ્ટમ્સ દ્વારા નકારવામાં આવે છે.

ક્રેડિટ માર્કેટ માટે આ શા માટે મહત્વનું છે?

સિક્યોર્ડ ક્રેડિટ કાર્ડ્સ ડિજિટલ લેન્ડર્સ અને બેંકો માટે ઉચ્ચ ક્રેડિટ રિસ્ક લીધા વિના તેમના ગ્રાહક આધારને વિસ્તારવા માટેનું એક માનક સાધન બની ગયા છે. ભારતીય બજારમાં, મોટી વસ્તી ઔપચારિક ક્રેડિટ ચેનલો દ્વારા અંડરસર્વ્ડ (underserved) રહે છે. આ પ્રકારની ભાગીદારી બજારને બે હેતુઓ પૂરા કરતી ફાઇનાન્સિયલ પ્રોડક્ટ ઓફર કરવાની મંજૂરી આપે છે: બચત સાધન (FD દ્વારા) અને નાણાકીય ઉત્પાદન (ક્રેડિટ કાર્ડ) તરીકે કાર્ય કરે છે. બેંક માટે, તે ડિપોઝિટ મેળવવાનો અને નવા ગ્રાહકોને અન્ય બેંકિંગ પ્રોડક્ટ્સ ક્રોસ-સેલ (cross-sell) કરવાનો માર્ગ છે. આ મોડેલ મૂળભૂત રીતે વોલ્યુમ-ડ્રિવન પ્લે (volume-driven play) છે, જ્યાં ધ્યેય મોટી સંખ્યામાં પ્રથમ વખત ઉપયોગ કરનારાઓને બેંકિંગ ઇકોસિસ્ટમમાં લાવવાનો છે.

જોખમ અને નિયમનકારી લેન્ડસ્કેપ

જ્યારે આ પ્રોડક્ટ કોલેટરલને કારણે બેંક માટે ઓછી-જોખમી છે, ત્યારે રોકાણકારો આ ક્ષેત્રમાં ધ્યાનમાં રાખે તેવા વ્યાપક પરિબળો છે. ડિજિટલ લેન્ડિંગ અને કો-બ્રાન્ડેડ ક્રેડિટ કાર્ડ સેક્ટરમાં ડેટા પ્રાઇવસી, કમ્પ્લાયન્સ અને લેન્ડિંગ પ્રેક્ટિસિસ અંગે ભારતીય રિઝર્વ બેંક (RBI) તરફથી વધેલી ચકાસણી જોવા મળી છે. રોકાણકારો સામાન્ય રીતે આ પ્રકારની ભાગીદારી આ નિયમનકારી આવશ્યકતાઓને કેવી રીતે સંચાલિત કરે છે તેના પર નજર રાખે છે. વધુમાં, સ્પર્ધાત્મક ફિનટેક માર્કેટમાં ગ્રાહક સંપાદન ખર્ચ (CAC) ઊંચો હોઈ શકે છે. જો કોઈ કંપની આવા ઉત્પાદનો માટે વપરાશકર્તાઓને મેળવવા માટે માર્કેટિંગ પર વધુ ખર્ચ કરે છે, તો તે નફાના માર્જિન પર દબાણ લાવી શકે છે. સફળતા ગ્રાહક સંપાદન પર વધુ ખર્ચ કર્યા વિના કાર્યક્ષમ રીતે સ્કેલ કરવાની ક્ષમતા પર આધાર રાખે છે.

રોકાણકારો શું ટ્રેક કરવું જોઈએ?

રોકાણકારો આ પ્રોડક્ટના અપટેક (uptake) અને 'ન્યુ-ટુ-ક્રેડિટ' સેગમેન્ટના પ્રતિસાદ પર નજર રાખવા ઈચ્છી શકે છે. મુખ્ય મોનિટર કરવા યોગ્ય બાબતોમાં આવી ભાગીદારી દ્વારા જારી કરાયેલા કાર્ડની કુલ સંખ્યા, એકત્રિત કરાયેલ ફિક્સ્ડ ડિપોઝિટની સરેરાશ રકમ અને ગ્રાહક સંપાદન પ્રક્રિયાની એકંદર ખર્ચ કાર્યક્ષમતા શામેલ છે. વધુમાં, ડિજિટલ લેન્ડિંગ નિયમો સંબંધિત નિયમનકારી સંસ્થાઓ તરફથી કોઈપણ અપડેટ મહત્વપૂર્ણ છે, કારણ કે તે નક્કી કરે છે કે ફિનટેક કંપનીઓ અને બેંકો ભવિષ્યમાં તેમની ભાગીદારી અને ક્રેડિટ ઉત્પાદનોને કેવી રીતે સંરચિત કરે છે.