ભારતીય જાહેર ક્ષેત્રની બેંકો (PSBs) હવે પ્રાઈવેટ લેન્ડર્સ સામે માર્કેટ શેર પાછો મેળવવા માટે ફિક્સ્ડ અને ટર્મ ડિપોઝિટ રેટ્સમાં આક્રમક રીતે વધારો કરી રહી છે. લોન ગ્રોથ ડિપોઝિટ કરતાં વધુ હોવાથી લિક્વિડિટી (Liquidity) સુરક્ષિત કરવાની આ એક વ્યૂહરચના છે. રોકાણકારોએ નોંધ લેવી જોઈએ કે આ પગલું વધુ બચતકર્તાઓને આકર્ષવામાં મદદ કરી શકે છે, પરંતુ જાહેર બેંકોના નેટ ઇન્ટરેસ્ટ માર્જિન (NIMs) પર દબાણ લાવી શકે છે, કારણ કે ભંડોળ મેળવવાનો ખર્ચ વધી રહ્યો છે.

શું થયું?

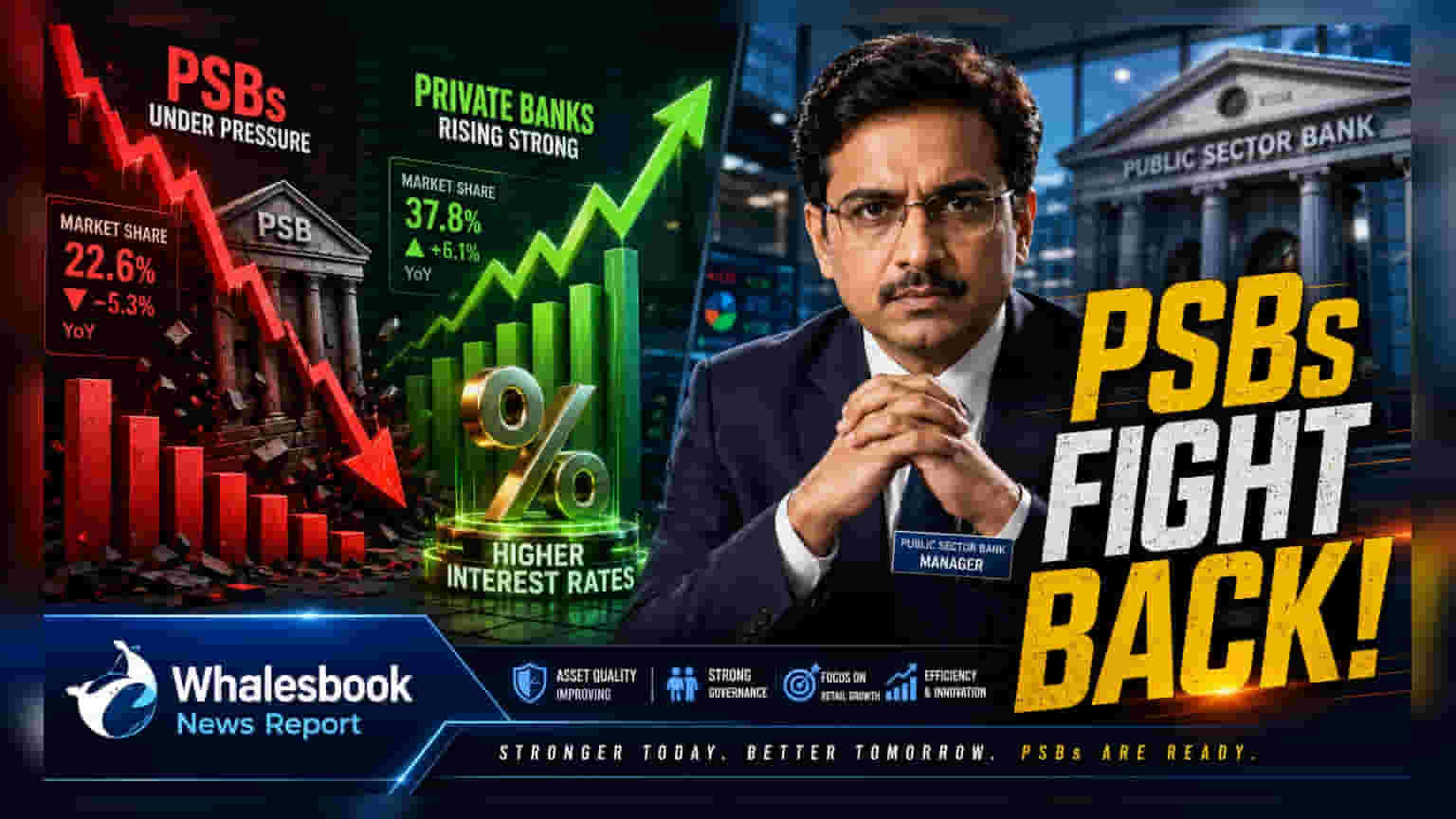

ભારતમાં જાહેર ક્ષેત્રની બેંકો (PSBs) એ ફિક્સ્ડ અને ટર્મ ડિપોઝિટ પર વ્યાજ દરો વધારવાનું શરૂ કર્યું છે. આ પગલું છેલ્લા દાયકામાં પ્રાઈવેટ સેક્ટરના સ્પર્ધકો સામે ગુમાવેલા માર્કેટ શેર સામે લડવા માટે એક વ્યૂહાત્મક ફેરફાર દર્શાવે છે. જ્યારે PSBs ડિપોઝિટર્સને આકર્ષવા માટે દરો વધારી રહી છે, ત્યારે પ્રાઈવેટ સેક્ટરની બેંકોએ અલગ માર્ગ અપનાવ્યો છે અને તાજેતરમાં તેમના દરો ઘટાડ્યા છે. RBI ના ડેટા સૂચવે છે કે મે મહિનામાં PSBs માં ફ્રેશ ટર્મ ડિપોઝિટ માટે વેઇટેડ એવરેજ રેટ 15 બેસિસ પોઈન્ટ વધીને 6.33% થયો હતો, જ્યારે પ્રાઈવેટ બેંકો દ્વારા 5 બેસિસ પોઈન્ટ ઘટાડીને 5.96% કરવામાં આવ્યો હતો.

બેંકોને હવે ડિપોઝિટની જરૂર કેમ છે?

બેંકિંગ ઉદ્યોગ હાલમાં ટાઈટ લિક્વિડિટી (Tight Liquidity) ના વાતાવરણનો સામનો કરી રહ્યું છે. લોન વૃદ્ધિ મજબૂત રહી છે, જેનો અર્થ છે કે બેંકો ડિપોઝિટર્સ પાસેથી પૈસા એકત્રિત કરે તેના કરતાં વધુ ઝડપથી લોન આપી રહી છે. આ ક્રેડિટ-ડિપોઝિટ રેશિયો (Credit-Deposit Ratio)—એક મેટ્રિક જે દર્શાવે છે કે બેંકની કેટલી ડિપોઝિટ લોન ફંડ કરવા માટે ઉપયોગમાં લેવાય છે—માં પ્રતિબિંબિત થાય છે, જે સિસ્ટમ માટે આશરે 82.5% પર ઊંચો રહ્યો છે. જ્યારે આ રેશિયો ઊંચો હોય છે, ત્યારે તે સૂચવે છે કે બેંકો લોનની માંગને પહોંચી વળવા માટે વધુ ભંડોળ શોધવા પર દબાણ હેઠળ છે. PSBs માટે, ડિપોઝિટ માર્કેટ શેર ગુમાવવો એ એક પડકાર છે જેનો તેઓ હવે વધુ સ્પર્ધાત્મક વ્યાજ દરો ઓફર કરીને રોકવાનો સક્રિયપણે પ્રયાસ કરી રહ્યા છે.

માર્જિનનો ટ્રેડ-ઓફ

રોકાણકારો માટે, આ રેટ હાઈકનો સૌથી નિર્ણાયક પ્રભાવ નેટ ઇન્ટરેસ્ટ માર્જિન (NIM) પર છે. NIM મૂળભૂત રીતે બેંક લોન પર કમાતી વ્યાજ અને ડિપોઝિટર્સને ચૂકવતી વ્યાજ વચ્ચેનો તફાવત છે. પરંપરાગત રીતે, PSBs એ સ્વસ્થ માર્જિન જાળવવા માટે નીચા-ખર્ચવાળા ચાલુ અને બચત ખાતા (CASA) ના મોટા આધાર પર આધાર રાખ્યો છે. જોકે, ટર્મ ડિપોઝિટ પર વ્યાજ દરો વધારીને, આ બેંકો માટે ભંડોળનો ખર્ચ વધે છે. જો બેંકો આ વધારાના ખર્ચને લોન દરોને પ્રમાણસર વધારીને ઉધાર લેનારાઓ પર પસાર કરી શકતી નથી, તો તેમના નફા માર્જિન પર દબાણ આવશે.

પ્રાઈવેટ બેંકો શા માટે અલગ છે?

પ્રાઈવેટ બેંકો ડિપોઝિટ એકત્રીકરણના તેમના અભિગમમાં વધુ પસંદગીયુક્ત રહી છે. છેલ્લા દાયકામાં તેમના ડિપોઝિટ માર્કેટ શેરને 19.4% થી વધારીને 36.4% કર્યો છે, પ્રાઈવેટ લેન્ડર્સ પાસે વધુ વૈવિધ્યસભર ગ્રાહક આધાર અને મજબૂત ફી-આધારિત આવકના સ્ત્રોત છે. આ તેમને આક્રમક ડિપોઝિટ સંચય પર નફાના માર્જિનને પ્રાધાન્ય આપવા માટે વધુ સુગમતા આપે છે. તેનાથી વિપરીત, PSBs હવે તેમના ડિપોઝિટ બેઝના ધોવાણને રોકવા માટે કેટલાક ટૂંકા ગાળાના નફાકારકતાનું બલિદાન આપવાનું પસંદ કરી રહી છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

બેંકિંગ સ્ટોક્સ પર નજર રાખતા રોકાણકારોએ આગામી ત્રિમાસિક પરિણામોમાં કેટલાક ચોક્કસ સૂચકાંકો પર નજીકથી નજર રાખવી જોઈએ. પ્રથમ, NIM રિપોર્ટ થયેલ NIM નું નિરીક્ષણ કરો કે શું નવા, ઊંચા-વ્યાજવાળા ડિપોઝિટનો ખર્ચ નફાકારકતાને નુકસાન પહોંચાડી રહ્યો છે. બીજું, આ બેંકો દ્વારા રિપોર્ટ કરાયેલ 'કોસ્ટ ઓફ ફંડ્સ' (Cost of Funds) ટ્રેક કરો; લોન યીલ્ડમાં અનુરૂપ વધારા વિના કોસ્ટ ઓફ ફંડ્સમાં વધારો માર્જિન માટે નકારાત્મક સંકેત છે. અંતે, ડિપોઝિટ ગ્રોથ પર મેનેજમેન્ટની ટિપ્પણી જુઓ. શેરધારકો માટે મુખ્ય પ્રશ્ન એ હશે કે શું આ ઊંચા દરો સફળતાપૂર્વક નવા રિટેલ ડિપોઝિટર્સને લાવી રહ્યા છે અથવા બેંકો ફક્ત નોંધપાત્ર નવો માર્કેટ શેર મેળવ્યા વિના હાલના લોકો માટે વધુ ચૂકવણી કરી રહી છે.