સરકારી બેંકોને ઝડપી નિર્ણય લેવાનો આદેશ

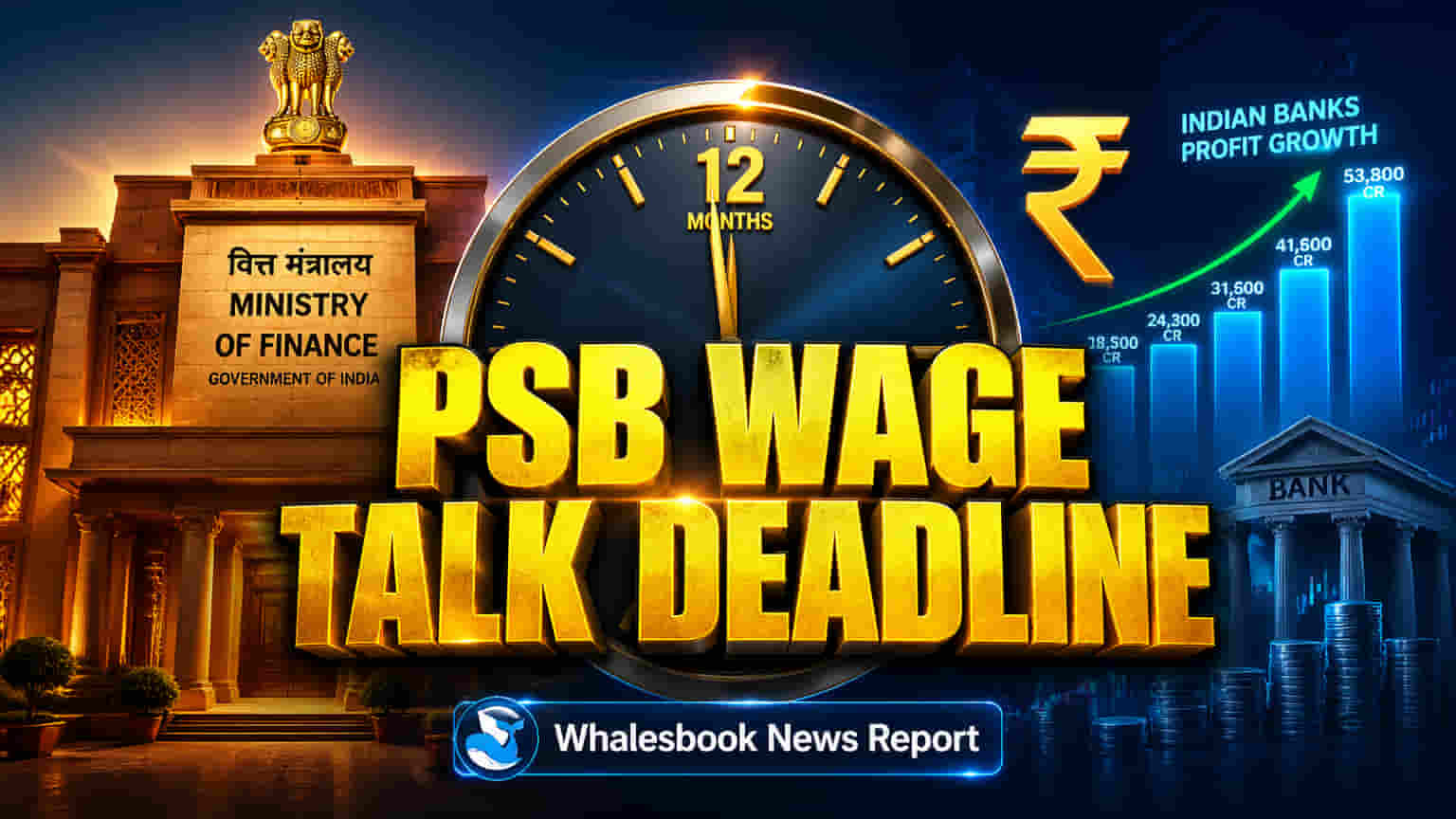

નાણાકીય સેવા વિભાગ (Department of Financial Services) એ તમામ પબ્લિક સેક્ટર બેંકો (PSBs) ને સ્પષ્ટ નિર્દેશ આપ્યો છે કે તેઓ 13મા બાયપાર્ટાઇટ સેટલમેન્ટ માટેની પગાર વાટાઘાટો આગામી 12 મહિનાની અંદર પૂર્ણ કરે. આ પગાર સુધારા 1લી નવેમ્બર, 2027 થી લાગુ થવાના છે. આ પ્રક્રિયામાં સામાન્ય રીતે ઇન્ડિયન બેંક્સ એસોસિએશન (IBA) અને કર્મચારી યુનિયનો સામેલ હોય છે. સરકારનો ઉદ્દેશ્ય ભૂતકાળની જેમ પગાર અમલીકરણમાં લાંબા વિલંબને ટાળવાનો છે, જે સામાન્ય રીતે 12 થી 24 મહિના સુધી ચાલે છે અને તેનાથી મોટી રકમની લેણી નીકળી શકે છે. આ નવો નિર્દેશ એક સુવ્યવસ્થિત અને સમયસર પ્રક્રિયા પર ભાર મૂકે છે, જેથી ઔદ્યોગિક સુમેળ જળવાઈ રહે.

રેકોર્ડ નફાથી બેંકોની સ્થિતિ મજબૂત

આ ઝડપી પગાર વાટાઘાટોના પ્રયાસો એવા સમયે થઈ રહ્યા છે જ્યારે PSBs એ અસાધારણ રીતે મજબૂત નાણાકીય પ્રદર્શન દર્શાવ્યું છે. FY25 માં, PSBs એ સામૂહિક રીતે ₹1.78 લાખ કરોડનો રેકોર્ડ નફો નોંધાવ્યો છે, જે પાછલા વર્ષોના લાભો પર આધારિત છે. તેમનો નફો FY25 માં 26% વધીને ₹1.83 લાખ કરોડ થયો છે, જેનાથી તેઓ પ્રાઇવેટ બેંકો સાથેના અંતરને નોંધપાત્ર રીતે ઘટાડી રહ્યા છે. આ મજબૂત નાણાકીય સ્થિતિ સુધારેલી એસેટ ક્વોલિટી (Asset Quality) ને કારણે છે, જ્યાં ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ્સ (NPAs) સપ્ટેમ્બર 2025 સુધીમાં રેકોર્ડ નીચા 2.30% પર છે. આ ઉપરાંત, કેપિટલ એડિક્વેસી રેશિયો (Capital Adequacy Ratios) પણ સ્વસ્થ છે. FY25 માં PSBs એ દાયકા કરતાં વધુ સમય બાદ પ્રથમ વખત લોન વૃદ્ધિમાં પ્રાઇવેટ બેંકોને પાછળ છોડી દીધી, જેમાં 13.1% ની વૃદ્ધિ નોંધાઈ જ્યારે પ્રાઇવેટ ધિરાણકર્તાઓએ 9% વૃદ્ધિ દર્શાવી. આ નાણાકીય તાકાત પગાર વાટાઘાટો માટે એક નક્કર આધાર પૂરો પાડે છે, જે કર્મચારી યુનિયનોની સ્થિતિને મજબૂત બનાવી શકે છે.

ભૂતકાળના પગાર વધારા: ખર્ચ અને અસર

ભૂતકાળના પગાર સમાધાનોને કારણે PSBs પર નોંધપાત્ર ખર્ચનો બોજ પડ્યો છે. 12મા બાયપાર્ટાઇટ સેટલમેન્ટ હેઠળ, જે નવેમ્બર 2022 થી લાગુ થયું, 17% નો પગાર વધારો થયો હતો, જેના કારણે જાહેર ક્ષેત્રની બેંકોને વાર્ષિક આશરે ₹8,284 કરોડનો ખર્ચ આવ્યો હતો. કર્મચારીઓના ખર્ચમાં આ વધારો PSB ના કોસ્ટ-ટુ-ઇનકમ રેશિયો (Cost-to-Income Ratios) ને પ્રાઇવેટ સેક્ટર બેંકો કરતાં ઊંચો લઈ ગયો હતો. 17% ના વધારાને કારણે 12 PSBs માટે આશરે ₹12,589 કરોડની વધારાની જવાબદારી ઊભી થઈ હતી. ભલે વર્તમાન નફો નોંધપાત્ર હોય, પરંતુ આવા વધતા ઓપરેશનલ ખર્ચનું સંચાલન બેંકો અને નિયમનકારો માટે મુખ્ય વિચારણા છે.

PSBs પ્રાઇવેટ ધિરાણકર્તાઓ પર મજબૂત પકડ બનાવી રહ્યા છે

PSBs વિવિધ પ્રદર્શન મેટ્રિક્સ (Performance Metrics) પર પ્રાઇવેટ બેંકો સાથેનું અંતર ઘટાડી રહ્યા છે. તાજેતરના ક્વાર્ટર્સમાં તેમનો નફા વૃદ્ધિ દર પ્રાઇવેટ ધિરાણકર્તાઓ કરતા વધુ રહ્યો છે. FY25 માં PSBs એ પ્રાઇવેટ બેંકો કરતાં વધુ ઝડપથી તેમના લોન પોર્ટફોલિયોનું વિસ્તરણ કર્યું, જે બજાર ગતિશીલતામાં ફેરફાર સૂચવે છે. સુધારેલી એસેટ ક્વોલિટી અને ટેકનોલોજી અપનાવવાને કારણે આ વધુ સારું પ્રદર્શન તેમની સ્પર્ધાત્મક સ્થિતિને મજબૂત બનાવે છે. ભારતીય બેંકિંગ ક્ષેત્ર RBI દ્વારા દેખરેખ હેઠળ સુ-નિયંત્રિત ફ્રેમવર્ક (Regulated Framework) માં કાર્ય કરે છે, જે તેની એકંદર સ્થિરતામાં ફાળો આપે છે.

પ્રગતિ છતાં પડકારો યથાવત

મજબૂત નાણાકીય પ્રદર્શન અને સરકારી નિર્દેશ છતાં, નોંધપાત્ર અવરોધો યથાવત છે. લાંબી ચાલતી પગાર વાટાઘાટો, જે ઘણીવાર નિષ્કર્ષ પર આવવામાં વર્ષો લે છે, તે ઐતિહાસિક રીતે મોટી લેણી અને કર્મચારીઓમાં અશાંતિ તરફ દોરી ગઈ છે. ભલે વર્તમાન 12-મહિનાનું લક્ષ્ય મહત્વાકાંક્ષી હોય, ભૂતકાળના અનુભવો સંભવિત વિલંબ સૂચવે છે. પગાર વધારા સીધી રીતે કોસ્ટ-ટુ-ઇનકમ રેશિયોને અસર કરે છે, જે રેકોર્ડ કમાણી હોવા છતાં નફાકારકતા પર દબાણ લાવી શકે છે. PSBs પ્રતિભાઓને જાળવી રાખવામાં પણ પડકારોનો સામનો કરે છે, કારણ કે તેઓ પ્રાઇવેટ બેંકો અને નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) સાથે સ્પર્ધા કરે છે જે વધુ આકર્ષક પેકેજ ઓફર કરી શકે છે. 5-દિવસીય કાર્ય સપ્તાહ (5-day work week) ના બાકી અમલીકરણ અને પરફોર્મન્સ લિંક્ડ ઇન્સેન્ટિવ (PLI) ની રચના જેવા મુદ્દાઓ હજુ પણ વિવાદના મુદ્દાઓ છે, જે દર્શાવે છે કે આ પગાર સમાધાન દ્વારા કર્મચારીઓની તમામ ચિંતાઓનું સમાધાન ન થઈ શકે.