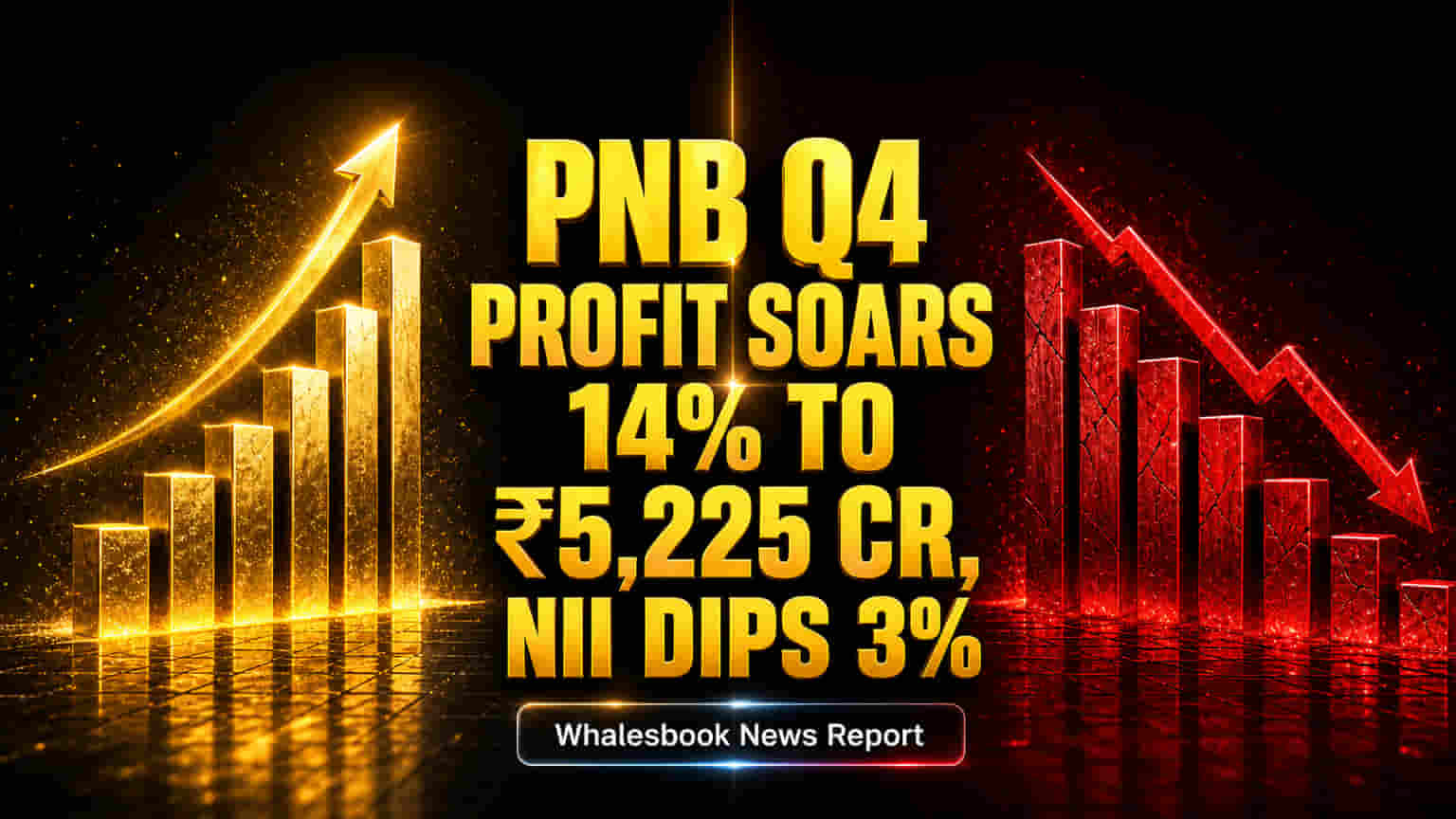

જોકે, આ શાનદાર પ્રોફિટ ગ્રોથ છતાં, બેંકની નેટ ઇન્ટરેસ્ટ ઇનકમ (NII) માં 3% નો ઘટાડો થયો છે. આ ઘટાડો બેંકના મુખ્ય લેન્ડિંગ માર્જિન પર દબાણ સૂચવે છે. બદલાતા વ્યાજ દરની સ્થિતિમાં આ એક સામાન્ય પડકાર છે. આ સ્થિતિમાં પણ PNB નો એકંદર પ્રોફિટ વધવો એ અન્ય આવક સ્ત્રોતોનું અસરકારક સંચાલન અને ઓપરેટિંગ ખર્ચ પર નિયંત્રણ સૂચવે છે. એવું પણ બની શકે છે કે NPA (Non-Performing Assets) માટેની જોગવાઈઓ ઘટી હોય, જે સારા રિસ્ક મેનેજમેન્ટ અથવા અગાઉ વસૂલ ન થઈ શકેલા લોનમાંથી સફળ વસૂલાત દર્શાવે છે.

આ ઉપરાંત, બેંકે તેની એસેટ ક્વોલિટીમાં પણ નોંધપાત્ર સુધારાની જાણ કરી છે. નોન-પર્ફોર્મિંગ એસેટ્સ (NPAs) માં ઘટાડો એ બેંકના લોન પોર્ટફોલિયોના સ્વાસ્થ્ય અને ક્રેડિટ રિસ્કના વધુ અસરકારક સંચાલનનો સંકેત આપે છે. આ બેંકના બેલેન્સ શીટને મજબૂત બનાવે છે, જે રોકાણકારોના વિશ્વાસ માટે સકારાત્મક સંકેત છે અને સતત કમાણી વૃદ્ધિને ટેકો આપી શકે છે. PNB દ્વારા જૂની ખરાબ લોન ઉકેલવાના પ્રયાસો સ્પષ્ટ પરિણામો દર્શાવી રહ્યા છે.