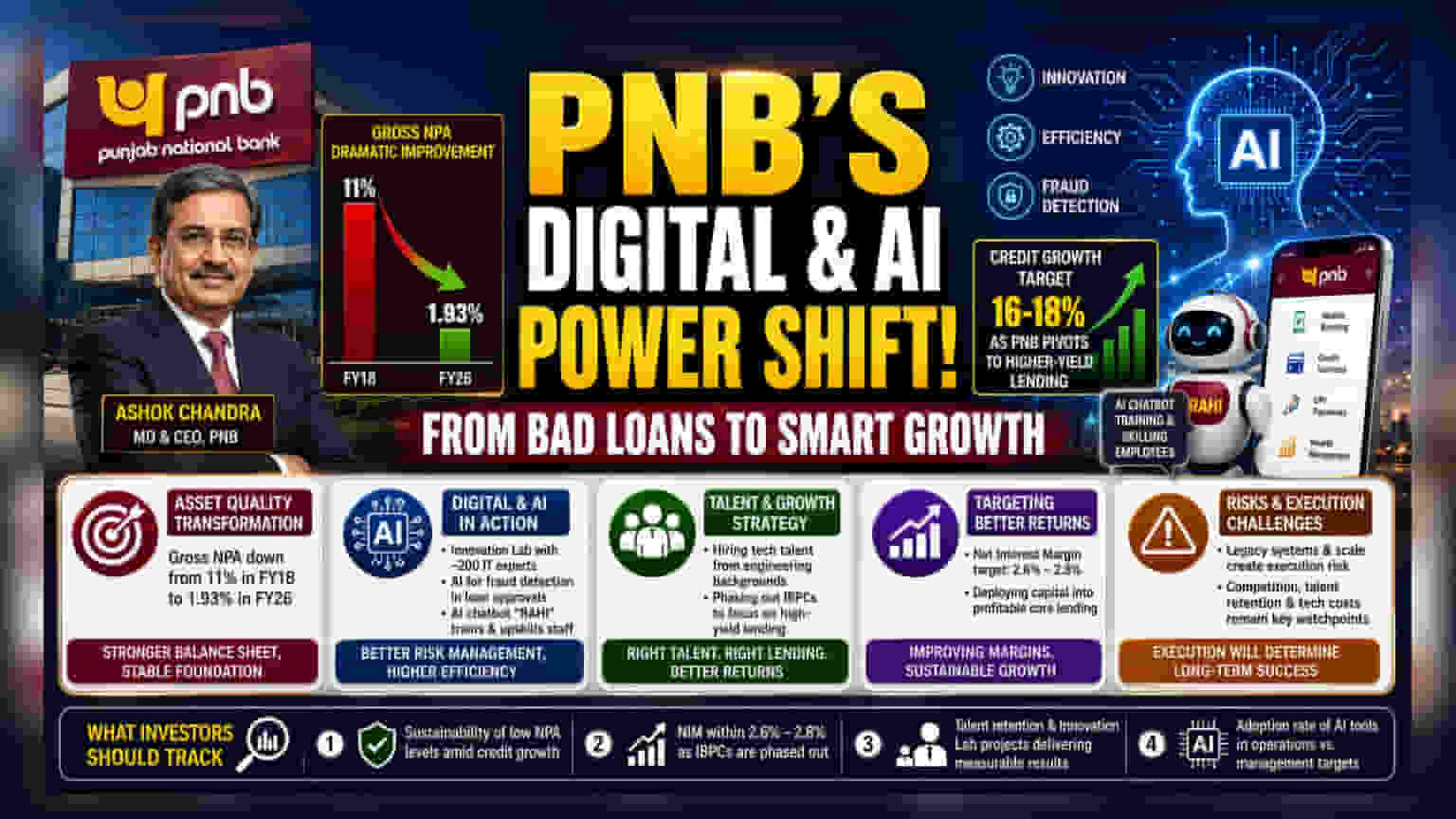

Punjab National Bank (PNB) હવે આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) અને ડિજિટલ પ્રક્રિયાઓ પર વધુ ધ્યાન કેન્દ્રિત કરી રહ્યું છે. CEO અશોક ચંદ્રાના નેતૃત્વ હેઠળ, બેંકે તેના ખરાબ લોન (Bad Loans) માં નોંધપાત્ર ઘટાડો કર્યો છે, જે FY18 માં 11% થી ઘટીને FY26 સુધીમાં 1.93% થવાની ધારણા છે. PNB હવે ઓછા વ્યાજ દર ધરાવતા સર્ટિફિકેટ્સથી દૂર રહીને મુખ્ય ધિરાણ પર ફોકસ કરીને 16-18% ક્રેડિટ ગ્રોથનું લક્ષ્ય રાખે છે. રોકાણકારો માટે, એન્જિનિયરિંગ પ્રતિભાની ભરતી અને ફ્રોડ ડિટેક્શન માટે AI નો ઉપયોગ એ પરંપરાગત પબ્લિક સેક્ટર લેન્ડર કેવી રીતે ટેક-ડ્રાઇવિંગ બેંકિંગ વાતાવરણમાં સ્પર્ધા કરવાની યોજના ધરાવે છે તે દર્શાવે છે.

શું થયું?

Punjab National Bank (PNB) એ ભારે ડિજિટલાઇઝેશન અને આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) અપનાવવાની દિશામાં વ્યૂહાત્મક પરિવર્તન (strategic shift) ની જાહેરાત કરી છે. MD અને CEO અશોક ચંદ્રાના નેતૃત્વ હેઠળ, બેંક ફ્રોડ ડિટેક્શનથી લઈને આંતરિક તાલીમ સુધી, તેના ઓપરેશન્સમાં નવી ટેકનોલોજીનું એકીકરણ કરી રહી છે. બેંકે તેના ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ્સ (NPAs) - ખરાબ લોનનો મુખ્ય માપદંડ - માં પણ મોટો ઘટાડો નોંધાવ્યો છે, જે FY18 માં 11% થી ઘટીને FY26 સુધીમાં 1.93% થયો છે. PNB એ જણાવ્યું છે કે તે ઉચ્ચ વ્યાજ દર ધરાવતા ધિરાણ તરફ તેની વ્યૂહરચના બદલીને 16-18% ક્રેડિટ ગ્રોથનું લક્ષ્ય રાખે છે.

એસેટ ક્વોલિટીમાં પરિવર્તન

PNB માટે સૌથી મહત્વપૂર્ણ ફેરફાર તેની બેલેન્સ શીટની સફાઈ રહી છે. મોટા પબ્લિક સેક્ટર લેન્ડર માટે આઠ વર્ષમાં ગ્રોસ બેડ લોન 11% થી ઘટાડીને 1.93% કરવી એ એક નોંધપાત્ર પગલું છે. આ સૂચવે છે કે બેંક ભૂતકાળની એસેટ ક્વોલિટી સમસ્યાઓમાંથી બહાર આવી ગઈ છે જેણે એક સમયે તેના નાણાકીય પ્રદર્શન પર ભારણ નાખ્યું હતું. રોકાણકારો માટે, આ નીચો NPA સ્તર બેંકને જૂના, તણાવગ્રસ્ત એકાઉન્ટ્સનું સંચાલન કરવાના તાત્કાલિક દબાણ વિના તેના ધિરાણ પુસ્તકને વિસ્તૃત કરવા માટે વધુ સ્થિર પાયો પૂરો પાડે છે.

ડિજિટલાઇઝેશન અને AI શા માટે મહત્વપૂર્ણ છે?

PNB બે મુખ્ય બેંકિંગ પડકારો: કાર્યક્ષમતા અને જોખમ સંચાલન (risk management) ને હલ કરવા માટે ટેકનોલોજીનો ઉપયોગ કરી રહ્યું છે. બેંકે AI ટૂલ્સ પર કામ કરવા માટે લગભગ 200 યુવા IT પ્રોફેશનલ્સ સાથે "ઇનોવેશન લેબ" (Innovation Lab) ની સ્થાપના કરી છે. આ ઓપરેશન્સને આધુનિક બનાવવાનો સીધો પ્રયાસ છે. વ્યવહારિક રીતે, આ લોન મંજૂરી પ્રક્રિયા દરમિયાન ફ્રોડ ડિટેક્શનને સુધારવા માટે AI નો ઉપયોગ કરવાનો સમાવેશ કરે છે, જે ભવિષ્યની ખરાબ લોનને રોકવામાં મદદ કરી શકે છે. બેંક કર્મચારીઓને તાલીમ આપવા, તેમની કુશળતાનું મૂલ્યાંકન કરવા અને તેના વિશાળ શાખા નેટવર્કમાં પ્રોડક્ટ જ્ઞાનને માનક બનાવવા માટે AI-આધારિત ચેટબોટ, "RAHI" નો પણ ઉપયોગ કરી રહી છે. આ પગલાં બેંકને પ્રાઇવેટ સેક્ટર લેન્ડર્સ સાથે સંકળાયેલ ચપળતા સાથે કાર્ય કરવામાં મદદ કરવા માટે ડિઝાઇન કરવામાં આવ્યા છે.

પ્રતિભા અને વૃદ્ધિમાં ફેરફાર

પરંપરાગત રીતે, પબ્લિક સેક્ટર બેંકોને વિશેષજ્ઞ ટેક પ્રતિભાને આકર્ષવામાં પડકારોનો સામનો કરવો પડ્યો છે. PNB આ સમસ્યાનો ઉકેલ એન્જિનિયરિંગ પૃષ્ઠભૂમિમાંથી ભરતી કરીને લાવી રહ્યું છે, જેમાં તેના મેનેજમેન્ટ ટ્રેઇનીનો નોંધપાત્ર હિસ્સો ટેકનિકલ ડિગ્રી ધરાવે છે. બેંક આ પ્રતિભાનો ઉપયોગ તેની વૃદ્ધિને વેગ આપવા માટે કરવા માંગે છે. આ યોજનાનો મુખ્ય ભાગ ઓછા વ્યાજ દર ધરાવતા ઇન્ટરબેંક પાર્ટિસિપેટરી સર્ટિફિકેટ્સ (IBPCs) માં રોકાણને તબક્કાવાર બંધ કરવાનો છે. આમાંથી દૂર જઈને, PNB વધુ નફાકારક કોર ધિરાણ ક્ષેત્રોમાં મૂડી લગાવવાનો ઇરાદો ધરાવે છે, જે તેના 2.6%-2.8% માર્ગદર્શનના ઉપલા છેડા તરફ નેટ ઇન્ટરેસ્ટ માર્જિન (તે લોન પર જે કમાય છે અને ડિપોઝિટ પર જે ચૂકવે છે તે વચ્ચેનો તફાવત) નું લક્ષ્ય રાખે છે.

જોખમો અને અમલીકરણના પડકારો

જ્યારે ટેકનોલોજીનો ધક્કો સકારાત્મક છે, ત્યારે રોકાણકારોએ અંતર્ગત જોખમોથી વાકેફ રહેવું જોઈએ. પબ્લિક સેક્ટર બેંકોને ઘણીવાર ખાનગી સહયોગીઓની સરખામણીમાં નિર્ણય લેવાની ગતિ અને ભરતીની સુગમતામાં અવરોધોનો સામનો કરવો પડે છે. વિશાળ, લેગસી-હેવી બ્રાન્ચ નેટવર્કમાં એડવાન્સ્ડ AI અને એજન્ટિક AI સિસ્ટમ્સનું એકીકરણ જટિલ છે અને તેમાં અમલીકરણનું જોખમ રહેલું છે. જો ટેકનોલોજીનો અપનાવવાનો દર અપેક્ષા કરતા ધીમો હોય અથવા જો અમલીકરણના ખર્ચથી માપી શકાય તેવી કાર્યક્ષમતામાં વધારો ન થાય, તો તે બેંકની નફાકારકતા પર દબાણ લાવી શકે છે. વધુમાં, બેંકિંગ ક્ષેત્ર સ્પર્ધાત્મક રહે છે, અને PNB એ સુનિશ્ચિત કરવું આવશ્યક છે કે તેની ડિજિટલ સેવાઓ એવા ગ્રાહકો માટે આકર્ષક રહે જેમની પાસે ઘણા વિકલ્પો છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગળ જતાં, રોકાણકારો માટે મુખ્ય સૂચકાંકો આ ક્રેડિટ વૃદ્ધિની ટકાઉપણું અને ટેક ખર્ચની બેંકના બોટમ લાઇન પર વાસ્તવિક અસર હશે. રોકાણકારો નીચે મુજબ ટ્રેક કરી શકે છે:

- બેંક આક્રમક ક્રેડિટ વૃદ્ધિ માટે પ્રયત્ન કરે છે તેમ નીચા NPA સ્તરો જાળવવામાં સફળતા.

- IBPCs ને તબક્કાવાર બંધ કરતી વખતે નેટ ઇન્ટરેસ્ટ માર્જિન 2.6%-2.8% લક્ષ્યાંકની અંદર રહી શકે છે કે કેમ.

- તેના યુવા IT પ્રતિભાને જાળવી રાખવાની અને ઇનોવેશન લેબ પ્રોજેક્ટ્સને નક્કર આવક અથવા ખર્ચ બચતના પરિણામો સુધી સફળતાપૂર્વક સ્કેલ કરવાની બેંકની ક્ષમતા.

- દૈનિક કામગીરીમાં AI ટૂલ્સના વાસ્તવિક અપનાવવાના દર પર ત્રિમાસિક અપડેટ્સ મેનેજમેન્ટના લક્ષ્યાંકોની તુલનામાં.