નેશનલ પેન્શન સિસ્ટમ (NPS) એ નિવૃત્ત લોકો માટે તેમની કોર્પસ (Corpus) માંથી પૈસા ઉપાડવા માટે Retirement Income Scheme (RIS) હેઠળ બે નવી પદ્ધતિઓ - Systematic Payout Rate (SPR) અને Systematic Unit Redemption (SUR) રજૂ કરી છે. આ વિકલ્પો નિવૃત્ત લોકોને તેમની બચતનું રોકાણ ચાલુ રાખીને નિયમિત આવક મેળવવાની તક આપે છે.

શું છે નવી Retirement Income Scheme (RIS)?

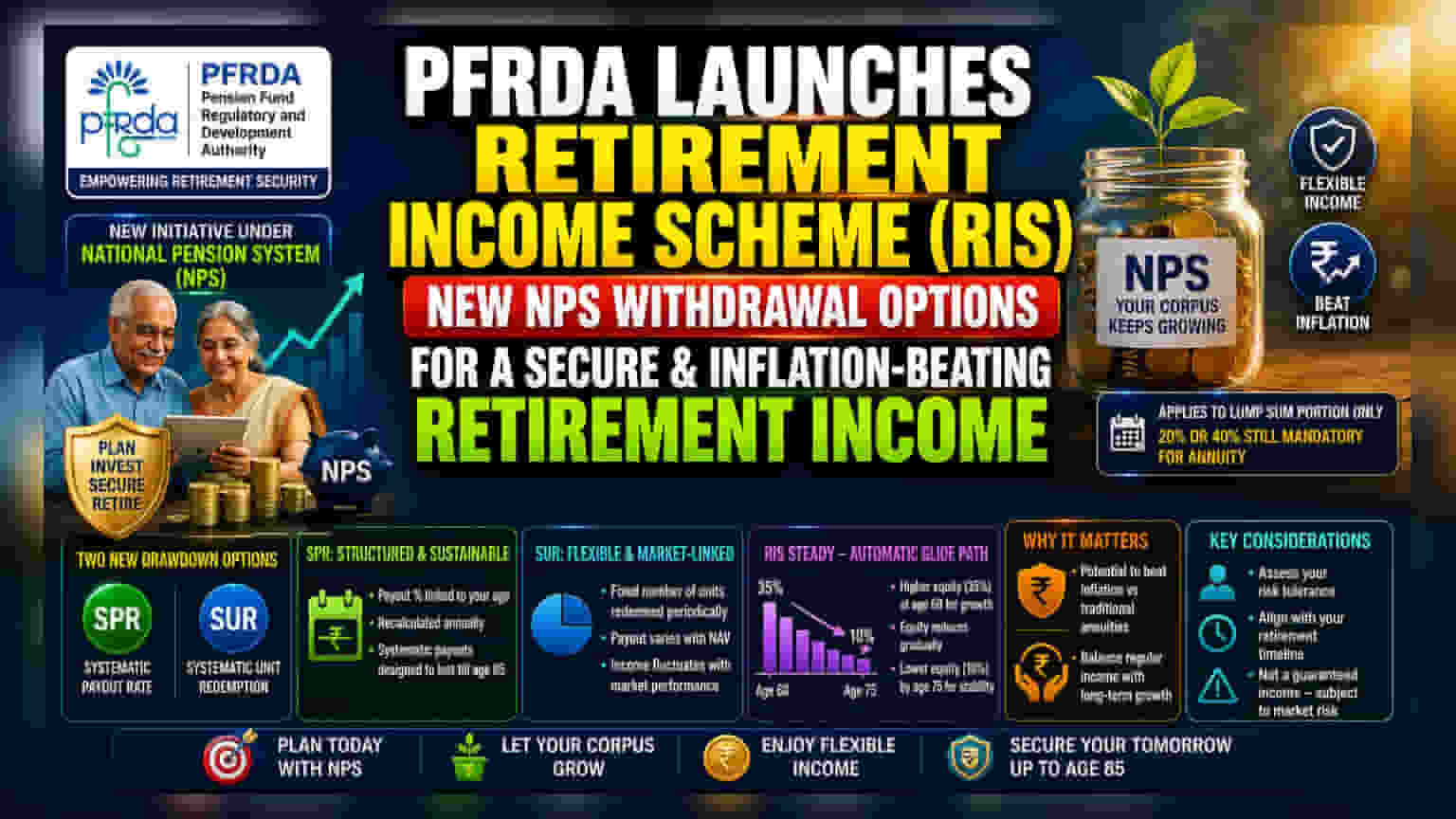

પેન્શન ફંડ રેગ્યુલેટરી એન્ડ ડેવલપમેન્ટ ઓથોરિટી (PFRDA) એ નેશનલ પેન્શન સિસ્ટમ (NPS) હેઠળ Retirement Income Scheme (RIS) શરૂ કરી છે. આ નવી યોજના હેઠળ, 60 વર્ષની ઉંમર પછી નિવૃત્ત લોકો તેમના પેન્શન કોર્પસને મેનેજ કરવા માટે Systematic Payout Rate (SPR) અને Systematic Unit Redemption (SUR) એમ બે નવા વિકલ્પોનો ઉપયોગ કરી શકશે.

અગાઉ, NPS સબ્સ્ક્રાઇબર્સ પાસે નિવૃત્તિ બાદ કોર્પસના અમુક ભાગને ઉપાડવા માટે મર્યાદિત વિકલ્પો હતા, જેમ કે એકસાથે સંપૂર્ણ રકમ ઉપાડવી અથવા Systematic Lump-sum Withdrawal (SLW) નો ઉપયોગ કરવો. હવે, RIS વિકલ્પો નિવૃત્ત લોકોને તેમની બચતનો મોટો હિસ્સો NPS માં રોકાણ હેઠળ રાખવાની મંજૂરી આપે છે, જેથી તેઓ એકસાથે પૈસા ઉપાડવાને બદલે લાંબા ગાળાના બજાર-સંલગ્ન વૃદ્ધિનો લાભ લઈ શકે.

SPR અને SUR કેવી રીતે કામ કરે છે?

RIS NPS કોર્પસમાંથી નિયમિત પેઆઉટ (Payout) મેળવવા માટે બે અલગ અલગ રીતો પ્રદાન કરે છે:

- Systematic Payout Rate (SPR): આ વિકલ્પ એવા લોકો માટે ડિઝાઇન કરવામાં આવ્યો છે જેઓ વધુ વ્યવસ્થિત આવક ઇચ્છે છે. અહીં, પેઆઉટની ટકાવારી સબ્સ્ક્રાઇબરની વર્તમાન ઉંમર સાથે જોડાયેલી છે. સિસ્ટમ દર વર્ષે પેઆઉટની ગણતરી ફરીથી કરશે, જેથી કોર્પસ વ્યવસ્થિત રીતે ફેલાય અને 85 વર્ષની ઉંમર સુધી ચાલી શકે.

- Systematic Unit Redemption (SUR): આ વિકલ્પમાં નિશ્ચિત સંખ્યામાં યુનિટ્સ (Units) ને નિયમિત અંતરાલે રિડીમ (Redeem) કરવામાં આવે છે. યુનિટ્સની સંખ્યા નિશ્ચિત હોવાથી, માસિક, ત્રિમાસિક અથવા વાર્ષિક ધોરણે મળતી વાસ્તવિક રકમ NPS ફંડના Net Asset Value (NAV) ના આધારે બદલાઈ શકે છે. આ બજારના પ્રદર્શનના આધારે આવકમાં વધઘટ લાવી શકે છે.

નિવૃત્ત લોકો માટે આ શા માટે મહત્વનું છે?

ઘણા નિવૃત્ત લોકો માટે, નિયમિત રોકડ પ્રવાહ (Cash Flow) અને મોંઘવારીને હરાવવાની જરૂરિયાત વચ્ચે સંતુલન જાળવવું એ એક મોટો પડકાર છે. પરંપરાગત એન્યુઇટી (Annuity) યોજનાઓ જીવનભર નિશ્ચિત આવક પ્રદાન કરે છે, પરંતુ ઘણીવાર 20-25 વર્ષના સમયગાળામાં વધતી કિંમતો સાથે તાલમેલ નથી રાખી શકતી.

નવી RIS યોજનાઓ એક મધ્યમ માર્ગ પ્રદાન કરે છે. કોર્પસનું રોકાણ ચાલુ રાખીને, નિવૃત્ત લોકોને સંભવિત ઇક્વિટી (Equity) અને બજાર-લિંક્ડ રિટર્નનો લાભ મળી શકે છે. આ ફિક્સ્ડ-ઇન્કમ પ્રોડક્ટ્સની તુલનામાં મોંઘવારી સામે વધુ સારું કવચ આપી શકે છે. જોકે, એન્યુઇટીથી વિપરીત, આ પેઆઉટની કોઈ ગેરંટી નથી.

બજારના જોખમનું સંચાલન: RIS Steady Glide Path

બજાર-સંલગ્ન રોકાણોમાં રહેલી અસ્થિરતાનું સંચાલન કરવા માટે, RIS ફ્રેમવર્ક 'RIS Steady' નામના એક ખાસ ફંડનો ઉપયોગ કરે છે. આ ફંડ નિવૃત્ત થનાર વ્યક્તિની ઉંમર વધવાની સાથે આપમેળે એસેટ મિક્સ (Asset Mix) ને સમાયોજિત કરે છે, જેને 'ગ્લાઇડ પાથ' (Glide Path) કહેવામાં આવે છે.

60 વર્ષની ઉંમરે, ઇક્વિટી એક્સપોઝર (Equity Exposure) વૃદ્ધિ મેળવવા માટે ઊંચું (આશરે 35%) રાખવામાં આવે છે. જેમ જેમ સબ્સ્ક્રાઇબરની ઉંમર વધે છે, તેમ તેમ સિસ્ટમ આપમેળે ઇક્વિટી એક્સપોઝર ઘટાડે છે અને સરકારી સિક્યોરિટીઝ (Government Securities) જેવી સુરક્ષિત અસ્કયામતોમાં ફાળવણી વધારે છે. ઉદાહરણ તરીકે, 75 વર્ષની ઉંમર સુધીમાં ઇક્વિટી એક્સપોઝર ધીમે ધીમે ઘટીને નીચા સ્તરે (આશરે 10%) પહોંચે તે રીતે ડિઝાઇન કરવામાં આવ્યું છે. આનાથી નિવૃત્ત થનાર વ્યક્તિ ઉપાડના સમયગાળાના અંતિમ તબક્કામાં પહોંચે ત્યારે બજારના ઘટાડાની અસર ઘટાડવામાં મદદ મળે છે.

રોકાણકારોએ શું ટ્રેક કરવું?

આ નવી યોજનાઓ પર વિચાર કરતા રોકાણકારોએ નોંધ લેવી જોઈએ કે આ ફરજિયાત એન્યુઇટી ખરીદીના વિકલ્પો નથી. કોર્પસના અમુક ભાગ (બહાર નીકળવાની શરતોને આધારે 20% અથવા 40%) એન્યુઇટીમાં રોકાણ કરવાની નિયમો યથાવત છે. નવી RIS ડ્રોડાઉન (Drawdown) વિકલ્પો ફક્ત બાકીના લમ્પ-સમ (Lump-sum) ભાગ પર જ લાગુ પડે છે.

આ વિકલ્પોનું મૂલ્યાંકન કરતી વખતે, નીચેની બાબતો ધ્યાનમાં લેવી મહત્વપૂર્ણ છે:

- જોખમ સહનશીલતા (Risk Tolerance): કારણ કે SUR પેઆઉટ NAV પર આધાર રાખે છે, બજારના ઉતાર-ચઢાવ સાથે આરામદાયક હોય તેવા સબ્સ્ક્રાઇબર તેને પસંદ કરી શકે છે, જ્યારે વધુ ગણતરીપૂર્વક, ટકાઉ ડ્રોડાઉન ઇચ્છતા લોકો SPR ને વધુ યોગ્ય માની શકે છે.

- કોર્પસની લાંબા ગાળાની ઉપલબ્ધતા (Corpus Longevity): RIS ને 85 વર્ષની ઉંમર સુધી ચાલવા માટે સંરચિત કરવામાં આવી છે. રોકાણકારોએ મૂલ્યાંકન કરવું જોઈએ કે શું આ સમયરેખા તેમની વ્યક્તિગત નિવૃત્તિ આયોજનની જરૂરિયાતો સાથે સુસંગત છે.

- કોઈ ગેરંટી નથી (No Guarantee): એન્યુઇટીથી વિપરીત, જે જીવનભર નિશ્ચિત માસિક પેન્શન પ્રદાન કરે છે, RIS બજારના જોખમોને આધીન છે. જો અંતર્ગત રોકાણો લાંબા ગાળા દરમિયાન ખરાબ પ્રદર્શન કરે છે, તો વાસ્તવિક પેઆઉટ અથવા બાકી રહેલ કોર્પસ અપેક્ષા કરતાં ઓછું હોઈ શકે છે.