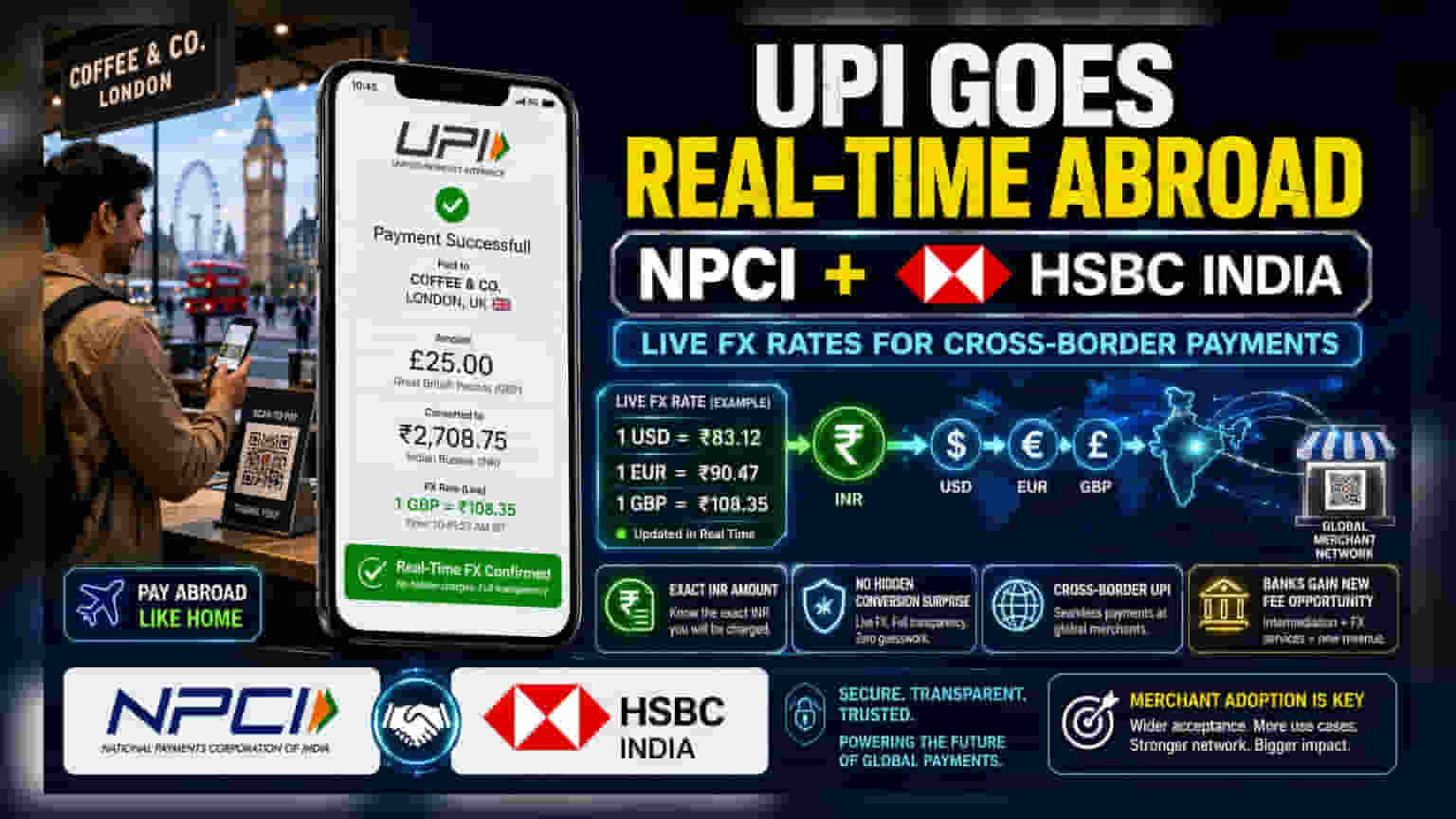

NPCI એ HSBC India સાથે ભાગીદારી કરી છે, જેનાથી હવે UPI દ્વારા થતા ક્રોસ-બોર્ડર પેમેન્ટ માટે ફોરેન એક્સચેન્જ (FX) સેટલમેન્ટ રીઅલ-ટાઇમમાં થશે. આનાથી ભારતીય પ્રવાસીઓ વિદેશમાં ખરીદી વખતે જ ભારતીય રૂપિયામાં ચોક્કસ કિંમત જોઈ શકશે, જેનાથી કરન્સી કન્વર્ઝન રેટમાં રહેલી અનિશ્ચિતતા દૂર થશે. આ પગલું UPI ને વૈશ્વિક સ્તરે સ્વીકૃતિ અપાવશે અને પરંપરાગત કાર્ડ નેટવર્ક સાથે સ્પર્ધા કરશે.

શું થયું?

નેશનલ પેમેન્ટ્સ કોર્પોરેશન ઓફ ઈન્ડિયા (NPCI) એ HSBC India સાથે મળીને યુનિફાઈડ પેમેન્ટ્સ ઈન્ટરફેસ (UPI) દ્વારા થતા ક્રોસ-બોર્ડર ટ્રાન્ઝેક્શન માટે રીઅલ-ટાઇમ ફોરેન એક્સચેન્જ (FX) સેટલમેન્ટની શરૂઆત કરી છે. HSBC India ના ઇન્ફ્રાસ્ટ્રક્ચર અને API કનેક્ટિવિટીનો ઉપયોગ કરીને, આ સિસ્ટમ હવે વિદેશમાં ખરીદી કરતી વખતે ભારતીય પ્રવાસીઓને ચોક્કસ કન્વર્ઝન રેટ અને ભારતીય રૂપિયા (INR) માં અંતિમ કિંમત તુરંત જ દર્શાવશે.

પારદર્શિતા માટે આ શા માટે મહત્વપૂર્ણ?

પરંપરાગત રીતે, ડેબિટ કે ક્રેડિટ કાર્ડ દ્વારા કરવામાં આવતા આંતરરાષ્ટ્રીય પેમેન્ટ્સમાં કન્વર્ઝનનો વિલંબ થતો હતો, અને ચલણના દરમાં થતા ફેરફાર તથા છુપા કન્વર્ઝન ફીને કારણે અંતિમ રકમ અપેક્ષા કરતા અલગ હોઈ શકે છે. રીઅલ-ટાઇમ FX સેટલમેન્ટને એકીકૃત કરીને, આ ભાગીદારી આ અનિશ્ચિતતાને દૂર કરવાનો પ્રયાસ કરે છે. જ્યારે કોઈ ભારતીય યુઝર વિદેશમાં કોઈ વેપારીનો QR કોડ સ્કેન કરશે, ત્યારે તેમને બેંક ટ્રાન્ઝેક્શન પ્રોસેસ કરે તે પછી અંતિમ ખર્ચ જાણવાને બદલે, ચૂકવવાની ચોક્કસ INR રકમ દેખાશે.

બેંકિંગ માટેની તક

HSBC જેવી બેંકો અને અન્ય સંભવિત ભાગીદાર સંસ્થાઓ માટે, આ વિકાસ ફી-આધારિત આવકનો નવો માર્ગ ખોલે છે. ક્રોસ-બોર્ડર પેમેન્ટ્સનું સંચાલન એક જટિલ વ્યવસાય છે, અને આ સેટલમેન્ટ માટે બેંકિંગ ભાગીદાર તરીકે કાર્ય કરીને, બેંકો ડિજિટલ પેમેન્ટ ઇકોસિસ્ટમમાં તેમની ભૂમિકા સુરક્ષિત કરી શકે છે. જેમ જેમ UPI વધુ દેશોમાં વિસ્તરી રહ્યું છે, તેમ આ ટ્રાન્ઝેક્શનને અસરકારક રીતે સુવિધા આપવાની ક્ષમતા ટ્રાવેલ અને રિટેલ પેમેન્ટ ક્ષેત્રે વોલ્યુમ મેળવવા માંગતી બેંકો માટે એક વિભેદક પરિબળ બની શકે છે.

ક્રોસ-બોર્ડર પેમેન્ટ્સમાં પડકારો

જ્યારે આ ટેકનોલોજી સુવિધાનું વચન આપે છે, ત્યારે UPI ના આંતરરાષ્ટ્રીય વિસ્તરણમાં વ્યવસાયિક પડકારો રહેલા છે. સૌથી મહત્વપૂર્ણ પડકાર એ છે કે વિદેશી દેશોમાં નિયમનકારી માળખું. દરેક રાષ્ટ્રના પોતાના નાણાકીય ડેટા ગોપનીયતા કાયદા, સેન્ટ્રલ બેંકના નિયમો અને એન્ટી-મની લોન્ડરિંગ આવશ્યકતાઓ હોય છે. એક દેશમાં કામ કરતું મોડેલ બીજા દેશના સ્થાનિક કાયદાઓનું પાલન કરવા માટે જટિલ ગોઠવણોની જરૂર પડી શકે છે. વધુમાં, UPI એ Visa અને Mastercard જેવા સ્થાપિત વૈશ્વિક કાર્ડ નેટવર્કનો સીધો હરીફ છે, જે હાલમાં ક્રોસ-બોર્ડર રિટેલ પેમેન્ટ્સ પર પ્રભુત્વ ધરાવે છે. આ પહેલની સફળતા વિદેશી બજારોમાં સ્થાનિક વેપારીઓમાં આ પેમેન્ટ રેલ્સ કેટલી ઝડપથી સ્વીકૃતિ મેળવે છે તેના પર નિર્ભર રહેશે, જે પરંપરાગત કાર્ડ અથવા રોકડ પેમેન્ટ્સના ટેવાયેલા છે.

આગળ શું જોવું?

રોકાણકારો અને બજાર નિરીક્ષકો વેપારીઓની સ્વીકૃતિના સ્કેલ પર નજર રાખશે, કારણ કે આ સેવાની ઉપયોગિતા સંપૂર્ણપણે વિદેશી રિટેલર્સ UPI સ્વીકારે છે કે કેમ તેના પર નિર્ભર છે. વધુમાં, NPCI સમાન FX એકીકરણ માટે વધુ બેંકિંગ ભાગીદારોને કેટલી ઝડપથી ઉમેરે છે તે આ સિસ્ટમ કેટલી ઝડપથી વિસ્તરી રહી છે તેનો મુખ્ય સંકેત હશે. અન્ય નિરીક્ષણોમાં પરંપરાગત કાર્ડ નેટવર્ક તરફથી સ્પર્ધાત્મક પ્રતિક્રિયા અને આ રીઅલ-ટાઇમ પારદર્શિતા મોડેલ આંતરરાષ્ટ્રીય ખર્ચ માટે ગ્રાહક વર્તનમાં ફેરફાર તરફ દોરી જાય છે કે કેમ તે શામેલ છે.