નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) એ માર્ચ થી મે 2026 દરમિયાન નવા હોમ અને વ્હીકલ લોનના ગ્રોથમાં બેંકોને પાછળ છોડી દીધી છે. બેંકો ડિપોઝિટ એકત્ર કરવામાં પડકારોનો સામનો કરી રહી છે જ્યારે NBFCs ખાસ લેન્ડિંગ મોડેલનો લાભ ઉઠાવી રહી છે.

NBFCs નો દબદબો: બેંકો પાછળ કેમ?

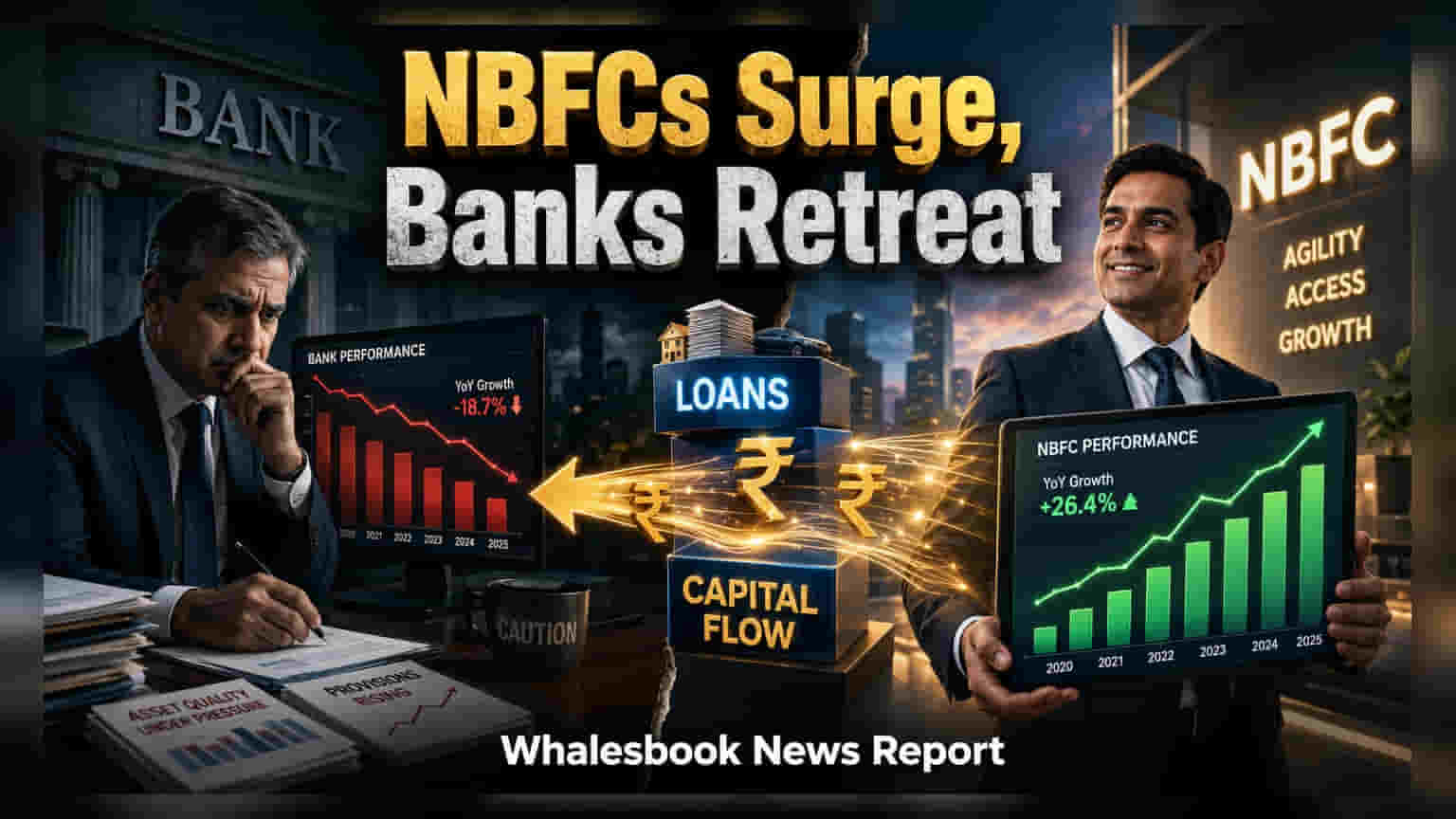

નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) રિટેલ લેન્ડિંગમાં પોતાનો માર્કેટ શેર વધારી રહી છે, જ્યારે પરંપરાગત બેંકો વધુ સાવચેતીભર્યો અભિગમ અપનાવી રહી છે. ભારતીય રિઝર્વ બેંક (RBI) ના તાજેતરના ડેટા અનુસાર, જે નોન-બેંક લોન સિસ્ટમના લગભગ 87% ના નમૂનાને આવરી લે છે, NBFCs એ માર્ચ 2026 ના અંત અને મે 2026 વચ્ચે મુખ્ય ધિરાણ ક્ષેત્રોમાં બેંકો કરતાં વધુ સારું પ્રદર્શન કર્યું છે.

આંકડાકીય વિગતો:

- હોમ લોન: NBFCs એ ₹13,413 કરોડ ની નવી ક્રેડિટ આપી, જે બેંકો દ્વારા આપવામાં આવેલ ₹13,072 કરોડ કરતાં વધુ છે.

- વ્હીકલ લોન: NBFCs એ આ બે મહિનાના ગાળામાં ₹13,840 કરોડ નો વધારો નોંધાવ્યો.

- કન્ઝ્યુમર ડ્યુરેબલ ફાઇનાન્સિંગ: NBFCs એ ₹9,991 કરોડ નો વધારો કર્યો.

તેની સરખામણીમાં, બેંકોની વ્હીકલ લોન પોર્ટફોલિયોમાં ₹9,772 કરોડ નો વધારો થયો, જ્યારે તેમનું કન્ઝ્યુમર ડ્યુરેબલ ફાઇનાન્સિંગ માત્ર ₹944 કરોડ વધ્યું.

ધિરાણ પર અલગ-અલગ રણનીતિ:

આ વૃદ્ધિમાં તફાવત મુખ્યત્વે બંને ક્ષેત્રોના અલગ-અલગ ઓપરેશનલ મોડલને કારણે છે. બેંકો, જે લગભગ ₹215 ટ્રિલિયન ની મોટી લોન બુકનું સંચાલન કરે છે, તેમને ઘણીવાર ડિપોઝિટ વૃદ્ધિ સંબંધિત મર્યાદાઓનો સામનો કરવો પડે છે. આ કારણે તેઓ હોમ લોન જેવા ઓછા જોખમવાળા, ઓછા વ્યાજ દરવાળા સેગમેન્ટને પ્રાધાન્ય આપે છે. આથી, બેંકો એવા ક્ષેત્રોમાં વધુ સાવચેતી દાખવી રહી છે જેમાં ઉચ્ચ ઓપરેશનલ ઇન્ટેન્સિટીની જરૂર હોય અથવા જે પ્રમાણભૂત જોખમ પરિમાણોની બહાર આવતા પ્રોફાઇલ્સને પૂરી પાડે.

તેનાથી વિપરીત, NBFCs ફોકસ્ડ બિઝનેસ મોડલ સાથે કાર્ય કરે છે. ઘણી નોન-બેંકો ઓટો ફાઇનાન્સ અથવા મોર્ગેજ લેન્ડિંગ જેવી ચોક્કસ પ્રોડક્ટ કેટેગરીમાં નિષ્ણાત હોય છે. આ વિશેષતા તેમને એવા ધિરાણકર્તાઓનું મૂલ્યાંકન કરવામાં ઊંડી કુશળતા વિકસાવવા દે છે જેમની પાસે પરંપરાગત ક્રેડિટ હિસ્ટ્રી ન પણ હોય. વધુમાં, ઘણી NBFCs ની વિકેન્દ્રિત રચના, જે સ્થાનિક વર્ટિકલ હેડ્સને ક્રેડિટ નિર્ણયો લેવાની સત્તા આપે છે, મોટી બેંકિંગ સંસ્થાઓમાં જોવા મળતી વધુ કેન્દ્રિય નિર્ણય પ્રક્રિયાઓની તુલનામાં આ કંપનીઓને ઉભરતી માંગને વધુ ઝડપથી પ્રતિસાદ આપવા સક્ષમ બનાવે છે.

જોખમો અને ભવિષ્યનું નિરીક્ષણ:

જોકે આ વૃદ્ધિ ક્રેડિટ એક્સેસને ઔપચારિક બનાવવામાં નોન-બેંકોના વધતા મહત્વ પર પ્રકાશ પાડે છે, રોકાણકારોએ ઘણા પરિબળો પર નજર રાખવી જોઈએ જે આ પ્રવાહની ટકાઉપણું પર અસર કરે છે. NBFC ક્ષેત્ર માટે પ્રાથમિક નિરીક્ષણક્ષમતા એ લિક્વિડિટીનો ખર્ચ છે. ભલે લિક્વિડિટી ઉપલબ્ધ રહે, તાજેતરના ક્વાર્ટર્સમાં ફંડનો ખર્ચ આ કંપનીઓ માટે એક પુનરાવર્તિત પડકાર રહ્યો છે. નાણાકીય સ્થિતિમાં કોઈપણ કડકાઈ NBFCs દ્વારા આ રિટેલ લોન પર કમાતા વ્યાજ માર્જિન પર દબાણ લાવી શકે છે.

વધુમાં, જ્યારે Motilal Oswal જેવી ફર્મના વિશ્લેષકો નોંધે છે કે NBFCs એ ભૂતકાળની એસેટ ક્વોલિટી સમસ્યાઓ પછી તેમના બેલેન્સ શીટને સાફ કરી દીધી છે, તેમનું પ્રદર્શન આર્થિક ચક્રો પ્રત્યે સંવેદનશીલ રહે છે. બેંકોથી વિપરીત, જેઓ ઓછા ખર્ચે ડિપોઝિટના સ્થિર આધારનો લાભ મેળવે છે, NBFCs બજાર ઉધાર પર વધુ આધાર રાખે છે, જે તેમને વ્યાજ દરોમાં થતા ફેરફારો માટે વધુ સંવેદનશીલ બનાવે છે. રોકાણકારો સંભવતઃ આ કંપનીઓ તેમના ફંડના ખર્ચનું સંચાલન કેવી રીતે કરે છે અને તેમના રિટેલ લોન પોર્ટફોલિયો વિસ્તરતાં એસેટ ક્વોલિટી જાળવી રાખે છે તેના પર ભવિષ્યના અપડેટ્સ શોધી રહ્યા હશે.