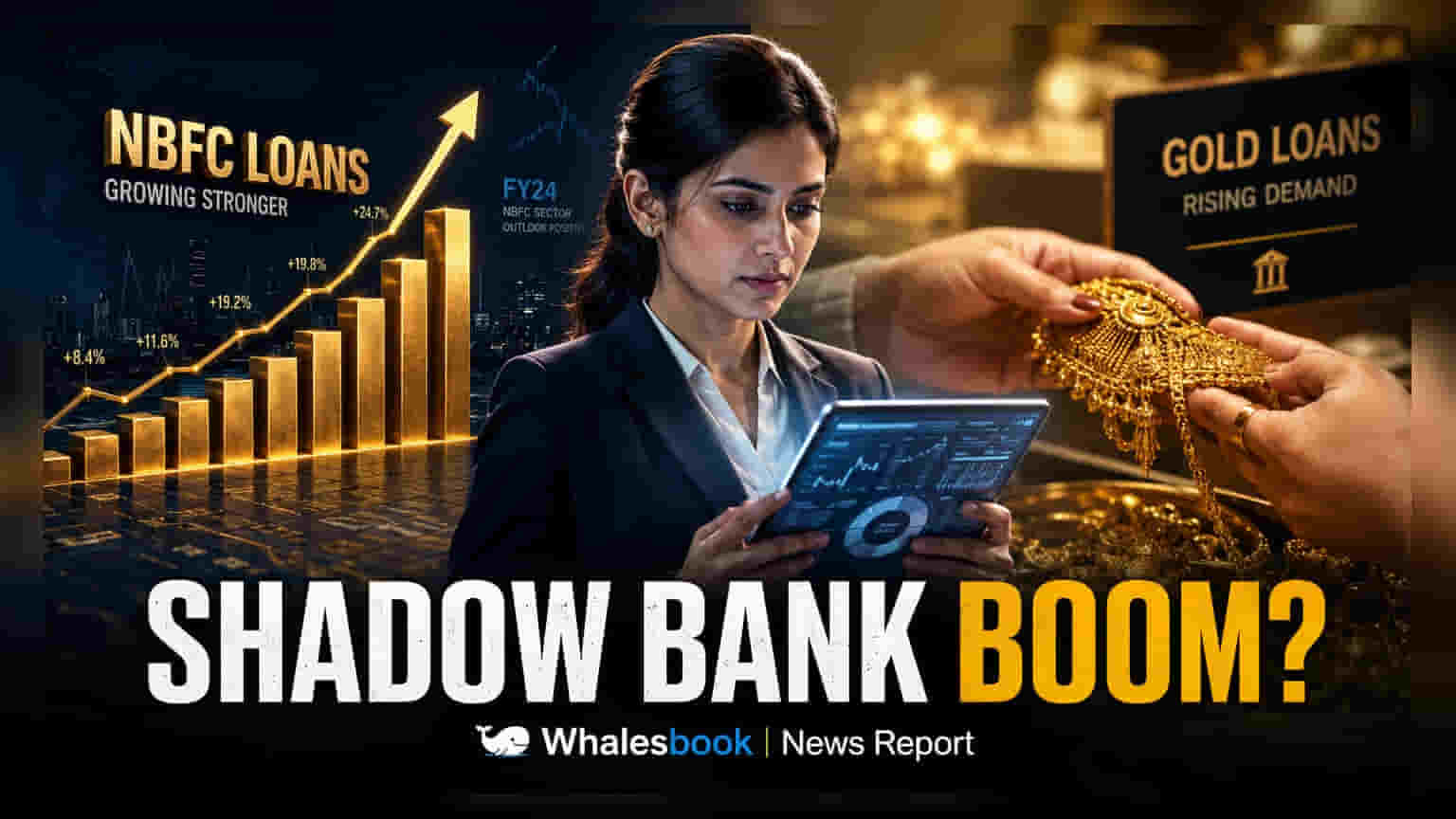

નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) એ મે 2026 સુધીમાં પોતાની લોન બુકને **₹58.6 લાખ કરોડ** સુધી પહોંચાડી છે. આ વૃદ્ધિમાં 70% નો વધારો ગોલ્ડ-બેક્ડ (સોના ગીરવે) ધિરાણમાં જોવા મળ્યો છે.

NBFCs ની લોનમાં તેજી

રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI) ના તાજેતરના ડેટા મુજબ, નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) ના ધિરાણમાં નોંધપાત્ર વધારો થયો છે. મે 2026 સુધીમાં, NBFCs ની કુલ લોન બુક ₹58.6 લાખ કરોડ સુધી પહોંચી ગઈ છે, જે વાર્ષિક ધોરણે 14.2% નો વધારો દર્શાવે છે. જોકે આ વૃદ્ધિ દર બેન્કોના 17.7% ના વૃદ્ધિ દર કરતાં ઓછો છે, પરંતુ ગયા વર્ષના 11.4% ના વૃદ્ધિ દરની સરખામણીમાં તે એક સુધારો દર્શાવે છે.

રિટેલ અને ગોલ્ડ લોન પર ફોકસ

NBFCs ના ધિરાણમાં વધારામાં રિટેલ લોનનો ફાળો મોટો રહ્યો છે. માર્ચથી મે 2026 દરમિયાન, NBFCs એ પોતાની લોન બુકમાં કુલ ₹84,544 કરોડ ઉમેર્યા, જેમાંથી ₹81,161 કરોડ રિટેલ લોન હતી. આ સાથે, રિટેલ સેગમેન્ટમાં કુલ બાકી લોન લગભગ ₹25.2 લાખ કરોડ થઈ ગઈ છે.

ખાસ કરીને, ગોલ્ડ જ્વેલરી સામે લેવાયેલી લોન (ગોલ્ડ-બેક્ડ લોન) આ વૃદ્ધિનું મુખ્ય એન્જિન બની રહી છે. આ કેટેગરીમાં વાર્ષિક ધોરણે 70% નો જબરદસ્ત વધારો જોવા મળ્યો છે અને કુલ રકમ ₹3.3 લાખ કરોડ સુધી પહોંચી ગઈ છે. માત્ર માર્ચ-મે 2026 ના સમયગાળામાં, ગોલ્ડ-બેક્ડ લોન દ્વારા ₹19,808 કરોડ ઉમેરાયા, જે NBFCs દ્વારા ઉમેરાયેલ કુલ નવા ધિરાણનો લગભગ ચોથો ભાગ છે. NBFCs માટે આ ઓછી જોખમવાળી અને સુરક્ષિત ધિરાણની તકો મેળવવાની એક સ્ટ્રેટેજિક મૂવ છે.

ઇન્ડસ્ટ્રિયલ અને સર્વિસ સેક્ટરમાં અલગ ચિત્ર

જ્યારે રિટેલ ક્રેડિટ વધી રહી છે, ત્યારે NBFCs ના ઇન્ડસ્ટ્રિયલ પોર્ટફોલિયો પર દબાણ જોવા મળી રહ્યું છે. તાજેતરના ક્વાર્ટરમાં ઇન્ડસ્ટ્રિયલ સેક્ટરમાં ₹17,424 કરોડ નો ઘટાડો નોંધાયો છે. આ ઘટાડાનું મુખ્ય કારણ ઇન્ફ્રાસ્ટ્રક્ચર ધિરાણમાં થયેલો ઘટાડો છે, જેમાં પાવર સેક્ટરમાં ₹9,553 કરોડ નો ઘટાડો થયો છે. બીજી તરફ, સર્વિસિસ સેક્ટરમાં ₹10,116 કરોડ નો વધારો થયો છે, જે મુખ્યત્વે કોમર્શિયલ રિયલ એસ્ટેટ ધિરાણમાં થયેલા વિસ્તરણ દ્વારા સમર્થિત છે.

રોકાણકારો માટે સેક્ટરનો સંદર્ભ

રોકાણકારો માટે, NBFCs અને બેન્કોના ક્રેડિટ ગ્રોથ વચ્ચેનો તફાવત મહત્વનો છે. NBFCs દ્વારા માર્ચ અને મે 2026 ની વચ્ચે બેન્કો કરતાં બમણી ગતિએ ક્રેડિટ ઉમેરવામાં આવી છે, જે સૂચવે છે કે આ ધિરાણકર્તાઓ રિટેલ ક્રેડિટની માંગમાં રહેલી જગ્યાઓને સફળતાપૂર્વક ભરી રહ્યા છે. જોકે, સુરક્ષિત રિટેલ લોનમાં ભારે એકાગ્રતાનો અર્થ એ છે કે આ NBFCs નું સ્વાસ્થ્ય વધતા ગોલ્ડના ભાવ અને વાહન માંગની સ્થિરતા સાથે વધુને વધુ જોડાયેલું છે. રોકાણકારોએ એ જોવું રહ્યું કે શું કોલેટરલાઇઝ્ડ રિટેલ લોન તરફ આ બદલાવ સ્વસ્થ એસેટ ક્વોલિટી જાળવવામાં મદદ કરશે કે પછી આ સેગમેન્ટમાં વધતી સ્પર્ધા પ્રોફિટ માર્જિન પર દબાણ લાવવાનું શરૂ કરશે.