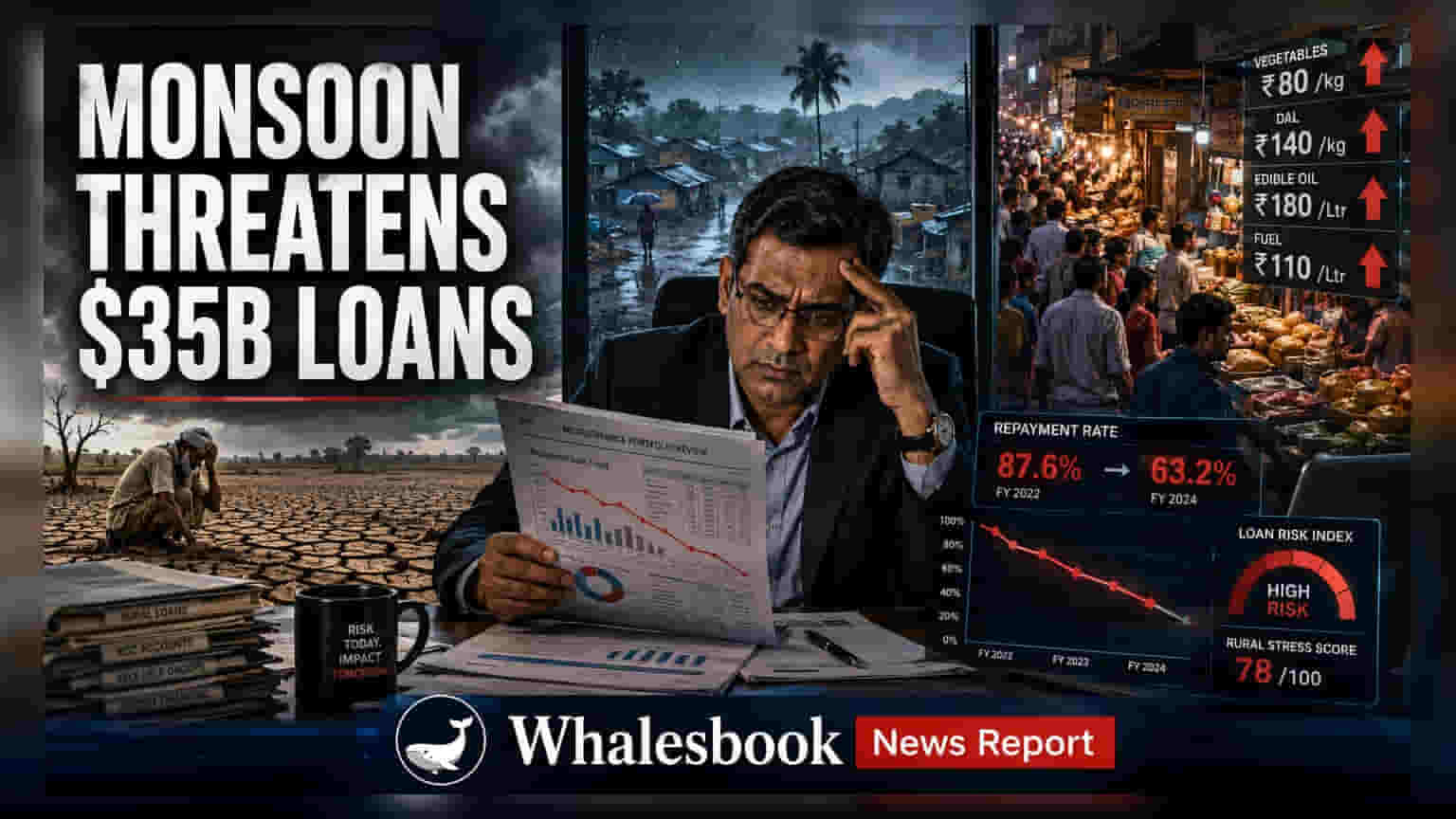

ભારતના ₹35 બિલિયનના માઈક્રોફાઈનાન્સ ઉદ્યોગમાં લોન ચૂકવણી (Repayment) અંગે નવી ચિંતાઓ ઉભરી રહી છે. નબળા ચોમાસાની આગાહી અને ઊંચી મોંઘવારી ગ્રામીણ વિસ્તારોમાં લોકોની આવક પર દબાણ લાવી રહી છે. આ સ્થિતિ Bandhan Bank અને CreditAccess Grameen જેવી બેંકો માટે લોન ડિફોલ્ટ (Loan Defaults) વધારી શકે છે.

ગ્રામીણ વિસ્તારોમાં ચુકવણી ક્ષમતા પર અસર

ભારતીય માઈક્રોફાઈનાન્સ ક્ષેત્ર, જે ગ્રામીણ વિસ્તારો માટે ક્રેડિટ (Credit) નું એક મહત્વપૂર્ણ માધ્યમ છે, તે નવી પડકારોનો સામનો કરી રહ્યું છે જે એસેટ ક્વોલિટી (Asset Quality) ને અસર કરી શકે છે. લગભગ $35 બિલિયનના લોન પોર્ટફોલિયો સાથે, આ ઉદ્યોગ ગ્રામીણ અર્થતંત્રના સ્વાસ્થ્ય પ્રત્યે ખૂબ સંવેદનશીલ છે. હાલમાં, અનિયમિત વરસાદ અને જીવનજરૂરી ચીજવસ્તુઓના ભાવમાં સતત વધારાને કારણે આ ક્ષેત્ર દબાણ હેઠળ છે.

માઈક્રોફાઈનાન્સ સંસ્થાઓ સામાન્ય રીતે તેમના 80% બિઝનેસ ગ્રામીણ બજારોમાંથી મેળવે છે, જે કૃષિ અને નાના પશુપાલન પ્રવૃત્તિઓને ટેકો આપે છે. નબળું ચોમાસું સીધી રીતે ખેતીની ઉપજને જોખમમાં મૂકે છે, જેનાથી ઘણા દેવાદારોની તાત્કાલિક આવક ઘટી જાય છે. જ્યારે ઈંધણ અને ખાતરના વધતા ભાવ સાથે આ સ્થિતિ જોડાય છે, ત્યારે ગ્રામીણ પરિવારો પાસે તેમની માસિક લોન ચૂકવણી કરવા માટે ઓછી ડિસ્પોઝેબલ આવક રહે છે. આનાથી ચોમાસાની સ્થિતિ અને સંસ્થાઓ સમયસર ચુકવણી એકત્રિત કરવાની ક્ષમતા વચ્ચે સીધો સંબંધ બને છે.

એક કરતાં વધુ લોન લેનારા દેવાદારો પર જોખમ

રેટિંગ એજન્સીઓના ડેટા સૂચવે છે કે જે દેવાદારો બહુવિધ ધિરાણકર્તાઓ પાસેથી લોન ધરાવે છે તેઓ ડિફોલ્ટ (Default) ના ઉચ્ચ જોખમમાં છે. હાલમાં, માઈક્રોફાઈનાન્સ ગ્રાહક આધારના લગભગ 20% લોકો એક કરતાં વધુ સ્ત્રોતમાંથી દેવું ધરાવે છે. દેવાનું આ કેન્દ્રીકરણ આ વ્યક્તિઓને આવકમાં અચાનક ઘટાડો થવા સામે અત્યંત સંવેદનશીલ બનાવે છે. જેમ જેમ આ પરિવારો એકસાથે બહુવિધ ચૂકવણીઓનું સંચાલન કરવાનો પ્રયાસ કરે છે, તેમ તેમ ધિરાણકર્તાઓ ડિલિંક્વન્સી રેટ (Delinquency Rates) માં વધારો જુએ છે, એટલે કે દેવાદારો સમયસર ચુકવણી કરવામાં નિષ્ફળ જાય છે.

મુખ્ય ધિરાણકર્તાઓનું એક્સપોઝર

આ સેગમેન્ટમાં અનેક લિસ્ટેડ ધિરાણકર્તાઓનું નોંધપાત્ર એક્સપોઝર છે. ઉદાહરણ તરીકે, માર્ચના અંત સુધીમાં, Bandhan Bank તેના કુલ લોન બુકના 23% માઈક્રો-લેન્ડિંગ ઉત્પાદનોમાં ધરાવે છે. CreditAccess Grameen, Satin Creditcare Network, અને Muthoot Microfin જેવી અન્ય સંસ્થાઓ પણ આ ક્ષેત્રમાં મોટા પોર્ટફોલિયો જાળવી રાખે છે. ભૂતકાળમાં તણાવના સમયગાળા બાદ આ કંપનીઓએ તેમની લોન મંજૂરી પ્રક્રિયાઓને કડક બનાવી હતી, જેનાથી તેઓ 2024 ની શરૂઆતમાં પુનઃપ્રાપ્તિ અને ક્રેડિટ વિસ્તરણમાં મદદ કરી શક્યા હતા. જોકે, વર્તમાન મેક્રોઇકોનોમિક વાતાવરણ આ કડક ધોરણોની અસરકારકતાની કસોટી કરી રહ્યું છે.

રોકાણકારો માટે ભવિષ્યના મોનિટરિંગ પોઈન્ટ્સ

આ ક્ષેત્રના રોકાણકારો આગામી ત્રિમાસિક પરિણામોમાં નોન-પર્ફોર્મિંગ લોન (NPLs) અથવા બેડ લોન (Bad Loans) ના વલણને ટ્રેક કરવા માગી શકે છે. આ બેંકો અને નાણાકીય કંપનીઓની નફા માર્જિન જાળવી રાખવાની ક્ષમતા તેઓ ક્રેડિટ ખર્ચનું કેટલી અસરકારક રીતે સંચાલન કરે છે તેના પર નિર્ભર રહેશે, જ્યારે લોન વૃદ્ધિને સ્થિર રાખે. વધુમાં, રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) તરફથી ક્ષેત્ર-વિશિષ્ટ ધિરાણ માર્ગદર્શિકાઓ અથવા ક્રેડિટ ક્વોલિટી ચેક અંગેના કોઈપણ અપડેટ્સનું અવલોકન કરવું મહત્વપૂર્ણ રહેશે, કારણ કે માઈક્રો-લેન્ડિંગ ઉદ્યોગમાં સંભવિત નાણાકીય તણાવના સમયગાળા દરમિયાન નિયમનકારી દેખરેખમાં ઘણીવાર વધારો થાય છે.