ક્રિસિલના અહેવાલ મુજબ, માઈક્રોફાઈનાન્સ સંસ્થાઓ ફુગાવા અને ગ્રામીણ આવકની અસ્થિરતાને કારણે લોન ચૂકવણીમાં વધતી જતી મુશ્કેલીઓનો સામનો કરી રહી છે. કર્ણાટક જેવા રાજ્યોમાં નિયમનકારી પગલાંઓએ કલેક્શનને અસર કરી છે, પરંતુ કડક નવા ધિરાણ ધોરણોને કારણે પોર્ટફોલિયોની ગુણવત્તામાં સુધારો જોવા મળી રહ્યો છે.

શું થયું?

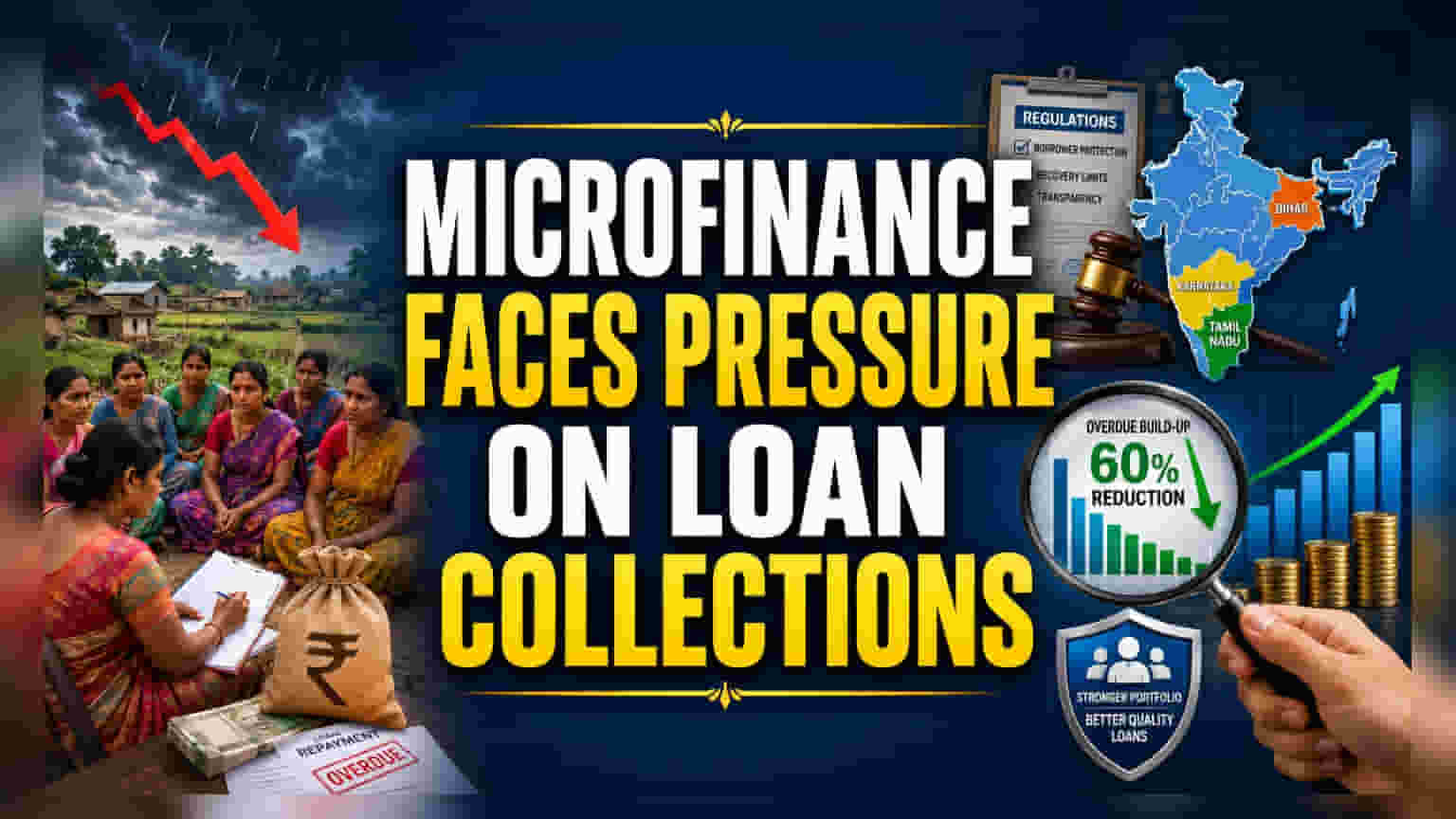

ક્રેડિટ રેટિંગ એજન્સી ક્રિસિલ (Crisil) ના તાજેતરના અહેવાલ અનુસાર, માઈક્રોફાઈનાન્સ સેક્ટર લોન વસૂલાત (loan collections) ના દબાણ હેઠળ છે. વધતો જતો ફુગાવો (inflation) અને અણધાર્યા ગ્રામીણ આવક – જે હવામાનની પેટર્નને કારણે પણ પ્રભાવિત થાય છે – તેને કારણે કેટલાક ઉધાર લેનારાઓ માટે તેમની લોન ચૂકવવી વધુ મુશ્કેલ બની રહી છે. આ ઉપરાંત, કર્ણાટક જેવા રાજ્યોમાં કડક રાજ્ય-સ્તરના નિયમોએ ધિરાણકર્તાઓ માટે તેમના ગ્રાહકો પાસેથી નાણાં વસૂલવાની પ્રક્રિયામાં જટિલતાઓ ઉમેરી છે, જે કાર્યક્ષમતાને અસર કરી રહી છે.

નિયમનકારી અને પ્રાદેશિક પડકારો

માઈક્રોફાઈનાન્સ ધિરાણકર્તાઓ માટે નિયમનકારી ફેરફારો એક મુખ્ય ચિંતાનો વિષય બન્યા છે. કર્ણાટક, તમિલનાડુ અને બિહાર જેવા રાજ્યોએ ઉધાર લેનારાઓના રક્ષણ માટે કડક નિયમો લાગુ કર્યા છે, જેમાં ધિરાણકર્તાઓ કેવી રીતે નાણાં વસૂલ કરી શકે તેની મર્યાદાઓ શામેલ છે. ફેબ્રુઆરી 2025 માં રાજ્યના માઈક્રોફાઈનાન્સ અધ્યાદેશ લાગુ થયાના તરત પછી કર્ણાટકમાં કલેક્શન કાર્યક્ષમતા (collection efficiency) – એટલે કે કુલ અપેક્ષિત લોન ચુકવણીમાંથી ખરેખર પ્રાપ્ત થયેલી રકંપની ટકાવારી – માં 5-6% નો ઘટાડો જોવા મળ્યો હતો.

જ્યારે તમિલનાડુ અને બિહારના ધિરાણકર્તાઓએ આવા તીવ્ર ઘટાડાને ટાળવા માટે તેમની કાર્યશૈલીને મોટાભાગે અનુકૂળ બનાવી છે, કર્ણાટકનો અનુભવ એક યાદ અપાવે છે કે કેવી રીતે રાજ્ય-વિશિષ્ટ નિયમો સ્થાનિક કામગીરીને અચાનક વિક્ષેપિત કરી શકે છે. જ્યારે ફુગાવાને કારણે ઉધાર લેનારાઓ પાસે ખર્ચવા માટે ઓછા પૈસા હોય તેવા વ્યાપક મુદ્દા સાથે જોડાય છે, ત્યારે આ નિયમનકારી ફેરફારો એક એવું વાતાવરણ બનાવે છે જ્યાં ધિરાણકર્તાઓને વધુ સાવચેત રહેવાની જરૂર છે.

લોનની ગુણવત્તામાં સુધારો

આ પડકારો છતાં, આ ક્ષેત્ર વધુ સારા જોખમ સંચાલનના સંકેતો દર્શાવી રહ્યું છે. ધિરાણકર્તાઓએ નવી લોન જારી કરવા માટે કડક નિયમો લાગુ કરવાનું શરૂ કર્યું છે, જેને ઘણીવાર "ગાર્ડરેલ્સ" (guardrails) કહેવામાં આવે છે. આ વ્યૂહરચના કામ કરતી જણાય છે. સિક્યોરિટાઇઝ્ડ લોન પૂલ (securitized loan pools) – એટલે કે લોનનું જૂથ બનાવીને રોકાણકારોને વેચવામાં આવે છે – તેમાંથી મળેલા ડેટા એક સકારાત્મક વલણ દર્શાવે છે: આ કડક ધોરણો લાગુ કર્યા પછી જારી કરાયેલી લોન માટે બાકી ચુકવણીના નિર્માણમાં 60% નો ઘટાડો થયો છે.

આ વલણ સૂચવે છે કે માઈક્રોફાઈનાન્સ સંસ્થાઓ વધુ પસંદગીયુક્ત બની રહી છે. જે ઉધાર લેનારાઓ પહેલેથી જ વધુ પડતું દેવું ધરાવે છે તેમને લોન મર્યાદિત કરીને અને વધુ સારી ગુણવત્તાના પોર્ટફોલિયો પર ધ્યાન કેન્દ્રિત કરીને, ધિરાણકર્તાઓ સંભવિત આર્થિક તણાવ સામે રક્ષણ ઊભું કરવાનો પ્રયાસ કરી રહ્યા છે.

રોકાણકારોએ આગળ શું જોવું જોઈએ?

રોકાણકારો માટે મુખ્ય બાબત એ જોવાની રહેશે કે માઈક્રોફાઈનાન્સ કંપનીઓ આ સંયુક્ત દબાણોનો સામનો કરતી વખતે તેમની "એસેટ ગુણવત્તા" (asset quality) નું સંચાલન કેવી રીતે કરે છે. રોકાણકારો આગામી ત્રિમાસિક પરિણામોમાં મેનેજમેન્ટની ટિપ્પણીઓને ત્રણ ચોક્કસ ક્ષેત્રો અંગે ટ્રેક કરી શકે છે:

- ભૌગોલિક એક્સપોઝર (Geographic Exposure): શું કંપની સખત અથવા વિકસતા નિયમનકારી માળખા ધરાવતા રાજ્યોમાં વ્યવસાયનું ઉચ્ચ એકાગ્રતા ધરાવે છે?

- કલેક્શન ટ્રેન્ડ્સ (Collection Trends): ફુગાવાના દબાણ છતાં કલેક્શન કાર્યક્ષમતાના આંકડામાં સ્થિરતા છે?

- અંડરરાઇટિંગ ધોરણો (Underwriting Standards): શું કંપનીઓ વૃદ્ધિની ગતિ કરતાં નવી લોનની ગુણવત્તાને પ્રાધાન્ય આપવાનું ચાલુ રાખી રહી છે?

આ પરિબળો પર નજર રાખવાથી એ નક્કી કરવામાં મદદ મળશે કે વધુ સાવચેતીભર્યા, ઉચ્ચ-ગુણવત્તાવાળા ધિરાણ તરફનું વલણ વધતા ખરાબ લોનના જોખમથી નફાના માર્જિનને અસરકારક રીતે સુરક્ષિત કરશે કે કેમ.