વૃદ્ધિનો દમખમ અને પડકારો

LIC Housing Finance (LICHFL) તેના Assets Under Management (AUM) માં નાણાકીય વર્ષ 2027 (FY27) સુધીમાં 10% વૃદ્ધિ હાંસલ કરવાની આગાહી કરી રહ્યું છે. આ વૃદ્ધિ માટે કંપની રિટેલ લેન્ડિંગ (Retail Lending) પર વધુ ધ્યાન કેન્દ્રિત કરશે, સાથે જ વિશિષ્ટ બિઝનેસ યુનિટ્સને પણ મજબૂત બનાવશે. આ સિવાય, રિટેલ લોન ઓરિજિનેશનમાં વધારો, થર્ડ-પાર્ટી સોર્સિંગનું વિસ્તરણ, કો-લેન્ડિંગ પાર્ટનરશિપ અને સસ્તી આવાસ યોજનાઓ (Affordable Housing Unit) પર ભાર મુકવામાં આવશે. આ લક્ષ્યાંકોને પહોંચી વળવા કંપની લગભગ 200 નવા સ્ટાફની ભરતી પણ કરી રહી છે જેથી લોન આપવાની ક્ષમતા વધી શકે. છેલ્લા રિપોર્ટ થયેલા ક્વાર્ટરમાં લોન બુક 4.4% વધીને ₹3,161.7 બિલિયન પહોંચી હતી, જોકે ડિસ્બર્સમેન્ટમાં 9.7% નો વધારો થયો હતો.

તાજેતરના પરિણામો અને મિશ્ર સંકેતો

આ પ્રગતિશીલ અંદાજો વચ્ચે, LICHFL ના તાજેતરના પરિણામો મિશ્ર ચિત્ર રજૂ કરે છે. ચોથા ક્વાર્ટર (Q4 FY26) માં કંપનીનો નેટ પ્રોફિટ 9% વધીને ₹1,497 કરોડ થયો હતો. જોકે, કુલ આવક (Total Income) પાછલા વર્ષના સમાન ગાળાના ₹7,283 કરોડ ની સરખામણીમાં ઘટીને ₹7,195 કરોડ થઈ ગઈ છે, જે લોન ઓરિજિનેશનને ટોપ-લાઇન રેવન્યુ ગ્રોથમાં રૂપાંતરિત કરવામાં પડકાર દર્શાવે છે.

માર્જિન પર દબાણ અને ઊંચું લીવરેજ

વિશ્લેષકો માને છે કે ભંડોળના વધતા ખર્ચ (Funding Costs) ને કારણે Net Interest Margins (NIMs) પર દબાણ યથાવત રહેશે. FY27 માં NIMs માં 6 બેસિસ પોઈન્ટ્સ અને FY28 માં 18 બેસિસ પોઈન્ટ્સ નો ઘટાડો થવાની સંભાવના છે, જ્યારે વ્યાજ દરમાં સંભવિત વધારો જોખમ વધારી શકે છે. Q4 FY26 માટે LICHFL નો NIM 2.80% હતો, જે અગાઉના ક્વાર્ટરના 2.62% થી 3.1% ની રેન્જ કરતાં ઓછો છે. આ માર્જિન પર વધતા ધિરાણ ખર્ચનું દબાણ છે, જે LICHFL ના ઊંચા લીવરેજ (Leverage) ને કારણે વધુ વકરે છે. કંપનીનો Debt-to-Equity રેશિયો લગભગ 7.08x થી 7.44x ની આસપાસ છે, જે તેના પ્રતિસ્પર્ધીઓ (જેમ કે 3-4.5x) ની સરેરાશ કરતાં ઘણો વધારે છે. આ ઊંચું દેવું, ઊંચા ધિરાણ ખર્ચની અસરને કમાણી પર અનેકગણી વધારે છે.

મૂલ્યાંકન અને સ્પર્ધકો સાથે તુલના

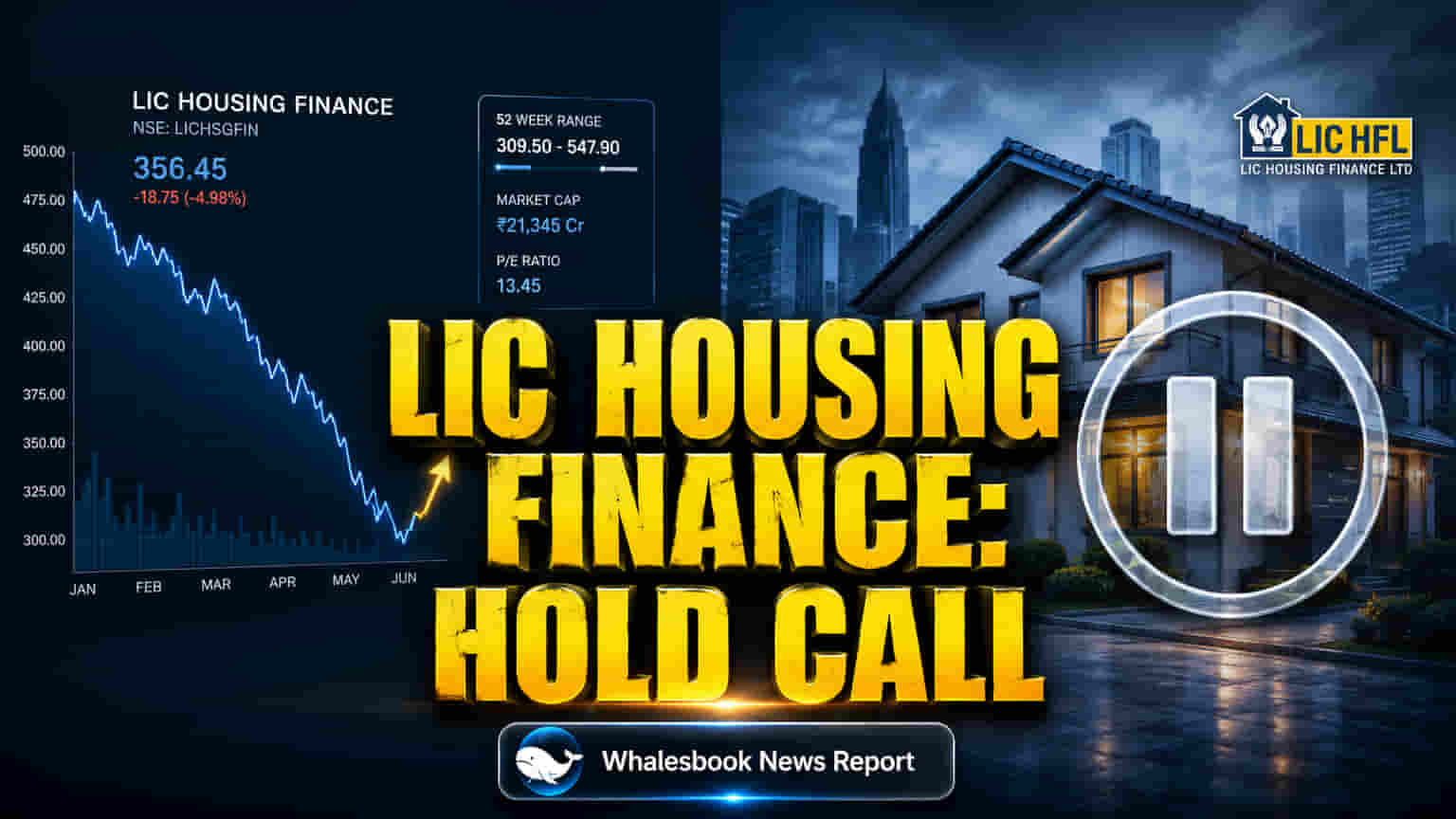

LICHFL ની માર્કેટ કેપિટલાઇઝેશન હાલમાં ₹30,500 કરોડ થી ₹30,800 કરોડ ની વચ્ચે છે. તેનો Price-to-Earnings (P/E) રેશિયો, જે ઐતિહાસિક રીતે 5.3x થી 5.9x ની રેન્જમાં રહે છે, તે Bajaj Housing Finance (જેનો P/E 27x થી વધુ છે) અને PNB Housing Finance (જેનો P/E લગભગ 12.1x છે) જેવા સ્પર્ધકો કરતાં નોંધપાત્ર રીતે ઓછો છે. મજબૂત Return on Equity (ROE) 14-16% હોવા છતાં, LICHFL નો price-to-book (P/B) રેશિયો લગભગ 0.8x રોકાણકારોની સાવચેતી સૂચવે છે. ઊંચા લીવરેજને કારણે આ ઓછું મૂલ્યાંકન, તેની સ્થિર નફાકારકતા અને મજબૂત સંસ્થાકીય સમર્થનને જોતાં, નોંધપાત્ર લાગે છે.

હાઉસિંગ ફાઇનાન્સ સેક્ટરની વૃદ્ધિ

ભારતીય હાઉસિંગ ફાઇનાન્સ સેક્ટર ઝડપથી વિસ્તરી રહ્યું છે, જે 2026 માં USD 430.74 બિલિયન થી વધીને 2031 સુધીમાં USD 809.07 બિલિયન સુધી પહોંચવાનો અંદાજ છે. શહેરીકરણ અને સરકારી સમર્થન આ વૃદ્ધિને વેગ આપી રહ્યા છે. NBFCs, જેમાં હાઉસિંગ ફાઇનાન્સ કંપનીઓ (HFCs) નો સમાવેશ થાય છે, તે આ વિસ્તરતા બજારમાં જાહેર ક્ષેત્રની બેંકો કરતાં વધુ ઝડપથી વૃદ્ધિ કરી રહી છે. PMAY-Urban 2.0 જેવી યોજનાઓ માસિક લોન ચુકવણી ઘટાડવા અને ઘર માલિકીની પહોંચ વધારવામાં મદદ કરી રહી છે.

વિશ્લેષકોના મંતવ્યો અને શેરનું પ્રદર્શન

LICHFL ની dựoked AUM વૃદ્ધિ અંગે શંકાનું એક કારણ તેનું ઊંચું લીવરેજ છે. કંપનીનો Debt-to-Equity રેશિયો, લગભગ 7.44x ની આસપાસ, તેને વ્યાજ દરના ફેરફારો અને ભંડોળના ખર્ચમાં વધારો થવાની સ્થિતિમાં નાણાકીય તણાવ માટે વધુ સંવેદનશીલ બનાવે છે. આ લીવરેજ, ભૂતકાળમાં NIM માં થયેલા ઘટાડા સાથે, બજારના નીચા મૂલ્યાંકન ગુણાંકમાં ફાળો આપે છે. રોકાણકારો એપ્રિલ 2026 માં જનરલ મેનેજર (માર્કેટિંગ) ના રાજીનામા તરફ પણ ધ્યાન દોરે છે, જે ગ્રાહક સંપાદન વ્યૂહરચનાઓ પર પ્રશ્નો ઉભા કરી શકે છે. કંપનીના શેર પ્રદર્શનમાં પણ સુસ્તી જોવા મળી છે, જે 2026 માં 1.84% અને 2025 માં 12.60% ઘટ્યો છે, જ્યારે સમગ્ર ક્ષેત્રમાં તેજી જોવા મળી હતી.

વિશ્લેષકો LICHFL ના ભવિષ્ય અંગે મિશ્ર મત ધરાવે છે. જ્યાં એક ફર્મ તેને ₹575 ના લક્ષ્યાંક સાથે 'Hold' રેટિંગ આપે છે, ત્યાં સામાન્ય સર્વસંમતિ 'Buy' ની છે, જેમાં પ્રાઇસ ટાર્ગેટ ₹578.17 થી ₹626.52 ની રેન્જમાં છે, જે સંભવિત અપસાઇડ સૂચવે છે. કેટલાક વિશ્લેષકો ડિવિડન્ડમાં વધારાની પણ અપેક્ષા રાખે છે. કંપનીની પ્રાઇમ સેલરીડ સેગમેન્ટ પર ધ્યાન કેન્દ્રિત કરવાની અને HomY એપ દ્વારા ડિજિટલ ચેનલને વિસ્તૃત કરવાની વ્યૂહરચના સંપત્તિની ગુણવત્તા સુધારવા અને ગ્રાહક સંપાદન વધારવાનો હેતુ ધરાવે છે. ભવિષ્યની વૃદ્ધિ LICHFL ની ભંડોળ ખર્ચને સંચાલિત કરવાની, તેની પેરેન્ટ કંપનીના સમર્થનનો લાભ લેવાની અને સ્પર્ધાત્મક હાઉસિંગ ફાઇનાન્સ માર્કેટમાં સંપત્તિની ગુણવત્તા જાળવી રાખવાની ક્ષમતા પર નિર્ભર રહેશે.