કરોડો ખાતાઓનો ઓપરેશનલ બોજ

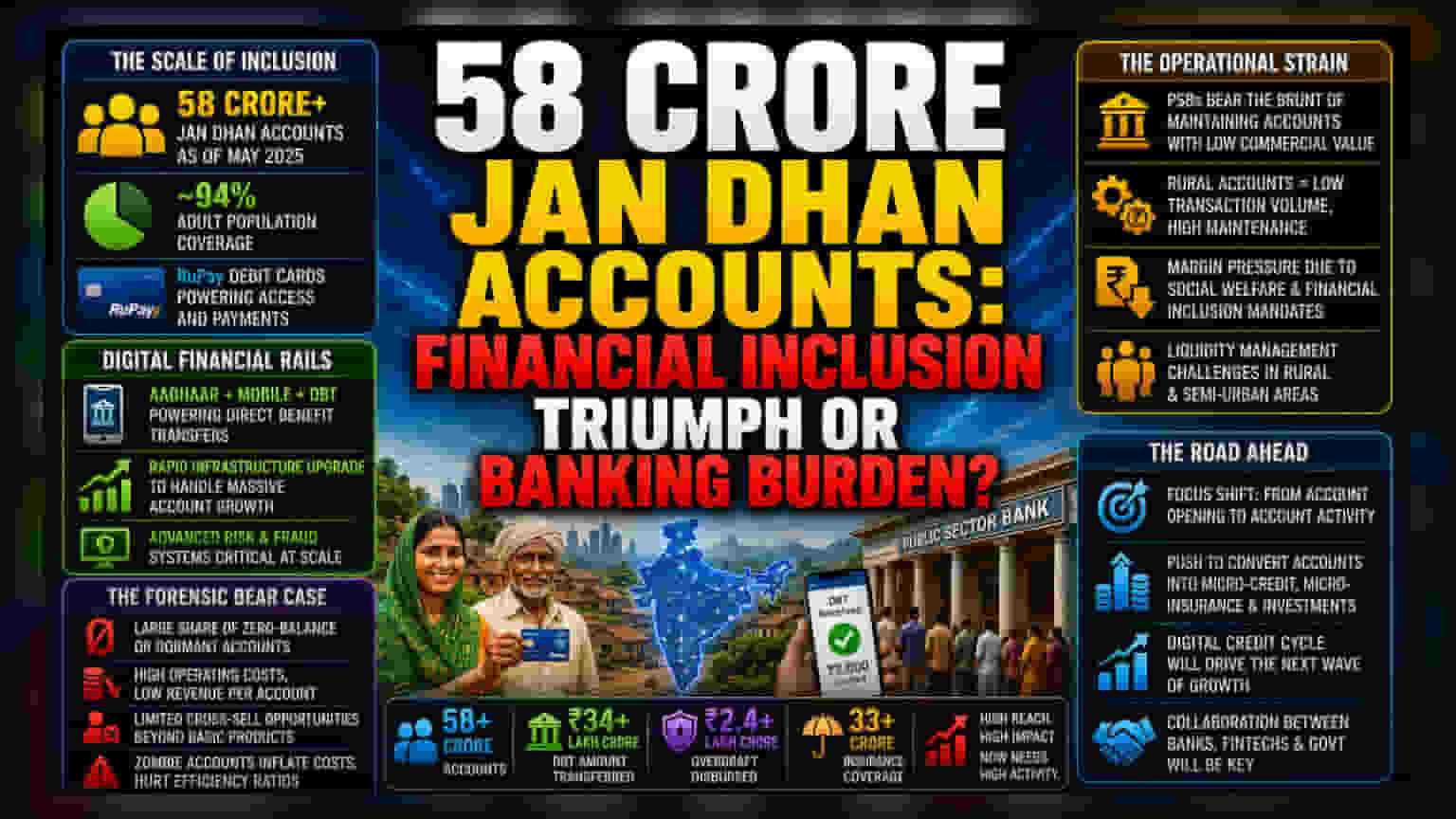

58 કરોડ ખાતાઓના આંકડા પાછળ ભારતીય બેંકિંગ સેક્ટર, ખાસ કરીને જાહેર ક્ષેત્રની બેંકો (PSBs) માટે એક જટિલ વાસ્તવિકતા છુપાયેલી છે. PMJDY યોજનાએ મોટી સંખ્યામાં લોકોને ઔપચારિક બેંકિંગ સિસ્ટમમાં લાવ્યા છે, પરંતુ શૂન્ય-બેલેન્સ ખાતાઓના વધારાથી બેંકોના ઓપરેશનલ સંસાધનો પર સતત દબાણ આવી રહ્યું છે.

બેંકોએ RuPay ડેબિટ કાર્ડ્સ, નિષ્ક્રિય ખાતાઓની માહિતી જાળવવી અને વારંવાર DBT ટ્રાન્ઝેક્શનની સુવિધા આપવી પડે છે. આ બધું એવા સમયે છે જ્યારે આ ખાતાઓમાંથી પૂરતું વ્યાજ અથવા ફી-આધારિત આવક જનરેટ થતી નથી, જે આ ખર્ચને પહોંચી વળવા માટે અપૂરતી છે.

ડિજિટલ નાણાકીય ઇન્ફ્રાસ્ટ્રક્ચરનું વિસ્તરણ

2014 થી ખાતાઓની વૃદ્ધિની ઝડપે ભારતના ડિજિટલ નાણાકીય પ્લેટફોર્મમાં આમૂલ પરિવર્તન લાવવાની ફરજ પાડી છે. પ્રાઇવેટ બેંકો કે જેઓ હાઈ-નેટ-વર્થ વ્યક્તિઓ પર ધ્યાન કેન્દ્રિત કરે છે તેનાથી વિપરીત, સરકારી બેંકો અસરકારક રીતે સરકારી કલ્યાણ યોજનાઓ માટે એક યુટિલિટી લેયર તરીકે કામ કરી રહી છે.

ડેટા સૂચવે છે કે જ્યાં ખાતાઓની પહોંચ લગભગ 94% પુખ્ત વસ્તી સુધી પહોંચી ગઈ છે, ત્યાં પડકાર માત્ર ખાતા ખોલવાથી આગળ વધીને ખાતાઓની સક્રિયતા પર કેન્દ્રિત થયો છે. ગ્રામીણ થાપણદારોની તરલતાની જરૂરિયાતોનું સંચાલન કરવું અને સાથે સાથે ઓવરડ્રાફ્ટ સુવિધાઓ માટે જરૂરી રિસ્ક મેનેજમેન્ટ સિસ્ટમ્સનું વિસ્તરણ કરવું એ એક અનોખા માર્જિન પ્રેશર બનાવે છે, જે સામાન્ય રીતે નાણાકીય સમાવેશના માપદંડો અંગેના બજારના આશાવાદમાં પ્રતિબિંબિત થતું નથી.

કાર્યક્ષમતા અને જવાબદારીઓ પર પ્રશ્નાર્થ

સંસ્થાકીય જોખમ (Institutional Risk) ના દ્રષ્ટિકોણથી, જન ધન મોડેલ નોંધપાત્ર લાંબા ગાળાની જવાબદારીઓ ધરાવે છે. વિવેચકો ગ્રામીણ અને અર્ધ-શહેરી વિસ્તારોમાં ખાતાઓની ઊંચી ઘનતાને બેધારી તલવાર ગણાવે છે; આ વિસ્તારોમાં ઘણીવાર વ્યક્તિગત ખાતાઓને નફાકારક બનાવવા માટે જરૂરી ટ્રાન્ઝેક્શન વોલ્યુમનો અભાવ હોય છે.

વધુમાં, RuPay ઇકોસિસ્ટમ અને સરકારી સબસિડીવાળા વીમા ઉત્પાદનો પર નિર્ભરતા બેંકોની ઉચ્ચ-માર્જિનવાળા નાણાકીય ઉત્પાદનોને ક્રોસ-સેલ કરવાની ક્ષમતાને મર્યાદિત કરે છે. 'ઝોમ્બી એકાઉન્ટ્સ' (Zombie Accounts) નો સતત જોખમ પણ છે - જે સરકારી અનુદાન મેળવવા માટે ખોલવામાં આવ્યા હતા પરંતુ અન્યથા નિષ્ક્રિય રહ્યા છે. આનાથી વહીવટી ખર્ચ વધે છે અને મોટી સરકારી બેંકો માટે આંતરિક કાર્યક્ષમતા ગુણોત્તર (Efficiency Ratios) ખોરવાય છે.

જ્યારે સરકાર આને સમાનતાનો વિજય ગણાવે છે, ત્યારે મોટી જાહેર ક્ષેત્રની બેંકોના શેરધારકોએ એ વાસ્તવિકતાનો સામનો કરવો પડશે કે બેંકનું બેલેન્સ શીટ純િશ્ચિતપણે વ્યાપારી વૃદ્ધિ વ્યૂહરચનાઓને બદલે સામાજિક કલ્યાણના આદેશો સાથે વધુને વધુ જોડાયેલું છે.

ભવિષ્યનું પરિપ્રેક્ષ્ય અને ક્ષેત્ર પર અસર

નાણાકીય સમાવેશની દિશા સૂચવે છે કે આ ખાતાધારકો માટે ક્રેડિટ ચક્રને ડિજિટાઇઝ કરવા તરફ એક વળાંક આવશે. ભવિષ્યમાં, ધ્યાન આ લાખો નવા બેંકિંગ ગ્રાહકોને માઇક્રો-લેન્ડિંગ અને માઇક્રો-ઇન્સ્યોરન્સ ઉત્પાદનોમાં કેવી રીતે રૂપાંતરિત કરી શકાય તેના પર કેન્દ્રિત થવાની સંભાવના છે.

જોકે, જ્યાં સુધી આવા રૂપાંતરણ દરો (Conversion Rates) માં સુધારો ન થાય ત્યાં સુધી, વિશ્વના સૌથી મોટા ખાતા આધારને જાળવવાનો વહીવટી બોજ સંકળાયેલ નાણાકીય સંસ્થાઓ માટે સંપત્તિ પરના વળતર (Return on Assets) પર દબાણ તરીકે ચાલુ રહેશે.