ઇન્શ્યોરટેક તરફ મૂડીનું આકર્ષણ

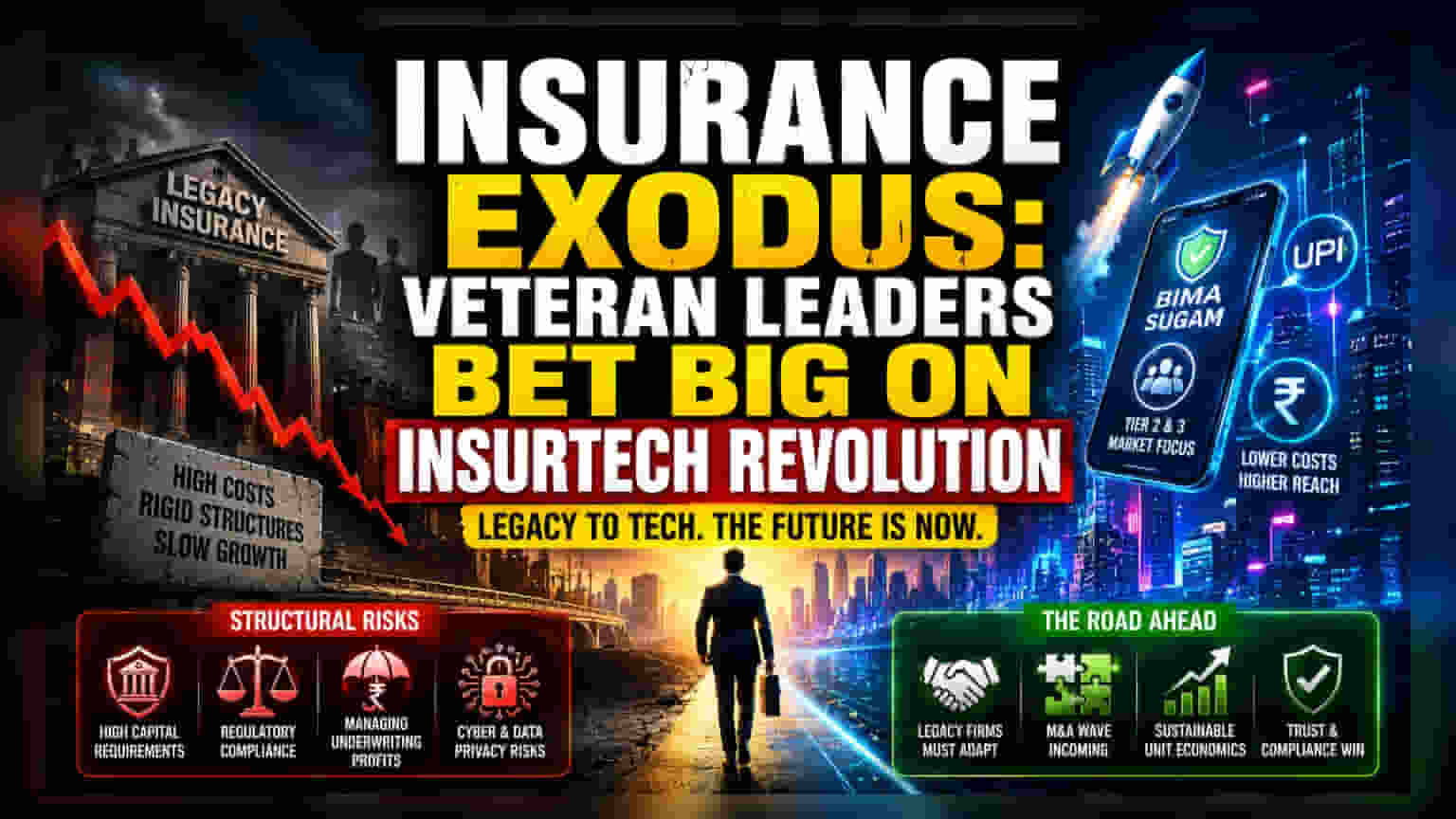

સ્થાપિત વીમા કંપનીઓના અનુભવી નેતાઓનું રાજીનામું માત્ર કારકિર્દી પરિવર્તન નથી, પરંતુ ભારતીય બજારમાં વિતરણ અર્થશાસ્ત્રનું મૂળભૂત પુનઃમૂલ્યાંકન દર્શાવે છે. ઊંચા એક્વિઝિશન ખર્ચ અને કડક હાયરાર્કીકલ સ્ટ્રક્ચર્સથી ભરપૂર જૂની ઓપરેશન્સમાંથી, ચપળ, ટેક-ડ્રિવન મોડેલ્સ તરફ આગળ વધીને, આ અધિકારીઓ દાવ લગાવી રહ્યા છે કે પરંપરાગત વીમા પ્લેબુક હવે જૂની થઈ ગઈ છે. Generali India ના ભૂતપૂર્વ ચીફ Anup Rau નું રાજીનામું એ જ વ્યૂહાત્મક બ્લુપ્રિન્ટને અનુસરે છે જે તાજેતરમાં Neelesh Garg અને Anuj Tyagi જેવા અન્ય અધિકારીઓએ અપનાવી છે, જેમણે ભારતના વીમા કવરેજ અને તેની સંભવિત ક્ષમતા વચ્ચેના વધતા અંતરનો લાભ લેવાનો પ્રયાસ કર્યો છે.

ડિજિટલ ઈન્ફ્રાસ્ટ્રક્ચર મુખ્ય પ્રેરક શક્તિ

જ્યારે જૂની કંપનીઓ ફિઝિકલ બ્રાન્ચ નેટવર્કના ઓવરહેડ સાથે સંઘર્ષ કરી રહી છે, ત્યારે વીમા સ્ટાર્ટઅપ્સની નવી પેઢી ભારતના સાર્વજનિક ડિજિટલ ઈન્ફ્રાસ્ટ્રક્ચરનો લાભ લઈ રહી છે. Bima Sugam પ્લેટફોર્મનું એકીકરણ અને UPI-આધારિત પેમેન્ટ્સની સર્વવ્યાપકતાએ ટિયર-2 અને ટિયર-3 બજારોમાં ગ્રાહકો મેળવવા માટે પ્રવેશ અવરોધોને નાટકીય રીતે ઘટાડ્યા છે. આ માળખાકીય ફેરફાર નવા પ્રવેશકર્તાઓને મોંઘા મધ્યસ્થી નેટવર્ક્સને બાયપાસ કરવાની મંજૂરી આપે છે, જે ઐતિહાસિક રીતે સ્થાપિત ખેલાડીઓ માટે નફા માર્જિનને સંકુચિત કરતા હતા. પરિણામે, પ્રાઇવેટ ઇક્વિટી અને વેન્ચર કેપિટલ ફર્મ્સે આ સ્ટાર્ટઅપ્સને ફંડ આપવા માટે વધુને વધુ તૈયાર છે, તેમને એવા ક્ષેત્રમાં હાઇ-આલ્ફા પ્લે તરીકે જોઈ રહ્યા છે જ્યાં GDP-લિંક્ડ વૃદ્ધિ અનિવાર્ય છે પરંતુ પરંપરાગત વિતરણ હજુ પણ બિનકાર્યક્ષમ છે.

સ્કેલિંગનું માળખાકીય જોખમ

ઇન્શ્યોરટેક સ્પેસની આસપાસના તેજીના સેન્ટિમેન્ટ છતાં, નફાકારકતાનો માર્ગ નિયમનકારી અને ઓપરેશનલ જોખમોથી ભરેલો છે. HDFC Ergo અથવા Tata AIG જેવા સ્થાપિત ખેલાડીઓના સ્કેલની નકલ કરવાનો પ્રયાસ કરતા સ્ટાર્ટઅપ્સે ઇન્સ્યોરન્સ રેગ્યુલેટરી એન્ડ ડેવલપમેન્ટ ઓથોરિટી ઓફ ઇન્ડિયા (IRDAI) દ્વારા ફરજિયાત મૂડીની તીવ્ર જરૂરિયાતોનો સામનો કરવો પડે છે. ઓછી-જોખમી ટ્રાન્ઝેક્શનલ મોડેલ્સ પર કાર્યરત ચપળ ફિનટેક એપ્લિકેશન્સથી વિપરીત, વીમા સાહસો મોટી લાંબા ગાળાની એક્ચ્યુરિયલ જવાબદારીઓ ધરાવે છે. રોકાણકારોએ નિરીક્ષણ કરવું જોઈએ કે આ નવી સંસ્થાઓ ઝડપી વૃદ્ધિનો પીછો કરતી વખતે સ્વસ્થ સંયુક્ત રેશિયો (combined ratio) જાળવી શકે છે કે કેમ, અથવા જો તેઓ તેમના પ્રારંભિક વિસ્તરણ તબક્કા દરમિયાન સ્થાપિત ખેલાડીઓને વારંવાર ત્રાસ આપતા માર્જિન દબાણનો શિકાર બનશે. ડિજિટલ વિતરણ પરની નિર્ભરતા સાયબર-સિક્યોરિટી જોખમો અને બદલાતા ડેટા ગોપનીયતા નિયમો માટે પણ નબળાઈ રજૂ કરે છે, જેના માટે નોંધપાત્ર અનપેક્ષિત અનુપાલન ખર્ચની જરૂર પડી શકે છે.

ભવિષ્યનું દૃષ્ટિકોણ અને બજારનું એકીકરણ

ઉદ્યોગમાં સર્વસંમતિ સૂચવે છે કે કાર્યકારી ઉદ્યોગસાહસિકતાની વર્તમાન લહેર સંભવતઃ સ્થાપિત વીમા કંપનીઓને સ્પર્ધાત્મક રહેવા માટે તેમના ડિજિટલ ટ્રાન્સફોર્મેશન એજન્ડાને વેગ આપવા દબાણ કરશે. જેમ જેમ આ સ્ટાર્ટઅપ્સ તેમના ઓપરેશનલ લાઇફ સાઇકલ્સ શરૂ કરશે, તેમ બજારમાં M&A પ્રવૃત્તિમાં વધારો જોવા મળશે, જેમાં સ્થાપિત વીમા કંપનીઓ સંભવતઃ આ નવી સંસ્થાઓને હસ્તગત કરશે જેથી તેઓ આંતરિક રીતે વિકસાવવામાં નિષ્ફળ ગયેલ નવીનતાને પાછી ખરીદી શકે. અંતિમ વિજેતા જરૂરી નથી કે સૌથી અત્યાધુનિક ટેક સ્ટેક ધરાવતી કંપની હશે, પરંતુ તે હશે જે સંસ્થાકીય રોકાણકારો અને પ્રાથમિક અન્ડરરાઇટિંગ ધોરણો બંનેને સંતોષતા યુનિટ ઇકોનોમિક્સ જાળવી રાખીને જટિલ નિયમનકારી વાતાવરણને નેવિગેટ કરવામાં સક્ષમ હશે.