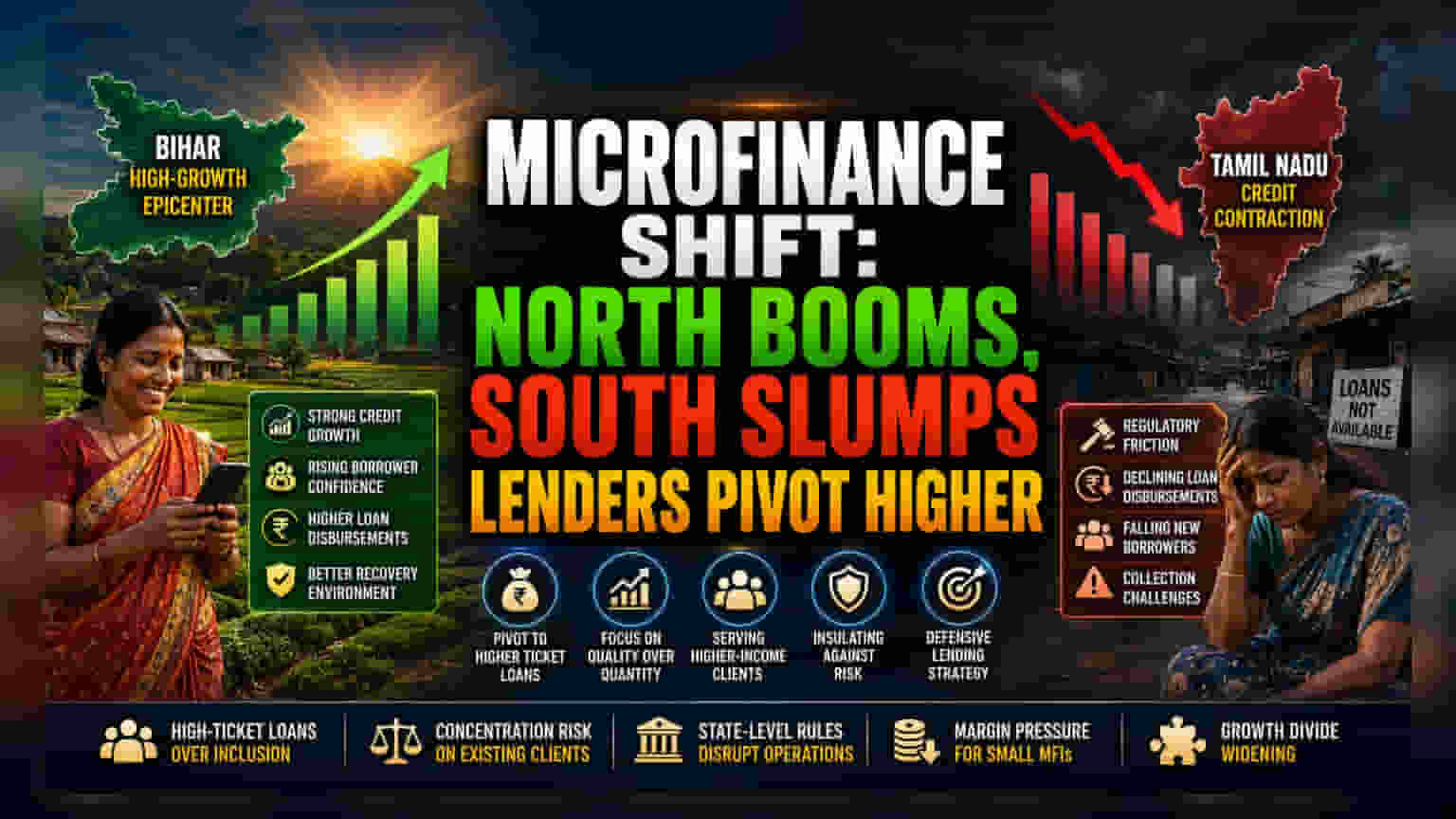

દક્ષિણ ભારતમાં માઇક્રો-ક્રેડિટનું સંકોચન

રાષ્ટ્રીય સ્તરે માઇક્રોફાઇનાન્સ સેક્ટરની રિકવરી ભલે મજબૂત દેખાઈ રહી હોય, પરંતુ મૂડીનું પ્રાદેશિક કેન્દ્રીકરણ ઊંડા પરિવર્તનમાંથી પસાર થઈ રહ્યું છે. જ્યારે બિહાર હાઈ-ગ્રોથનું કેન્દ્ર બન્યું છે, ત્યારે દક્ષિણી ક્રેડિટ માર્કેટમાં સ્થિરતા એ દર્શાવે છે કે સંસ્થાકીય ધિરાણકર્તાઓ ઐતિહાસિક રીતે સંતૃપ્ત થયેલા વિસ્તારોથી દૂર જઈ રહ્યા છે. તમિલનાડુમાં આ ઘટાડો માત્ર આંકડાકીય વિસંગતતા નથી; તે ક્રેડિટ પ્રોવાઇડર્સ દ્વારા એક સુજબુજ પગલું છે જે સ્થાનિક નિયમનકારી અવરોધોની અસર, વસૂલાતની કાર્યક્ષમતા અને એસેટ રિકવરીના સમય પર ચિંતિત છે.

હાઈ-વેલ્યુ ધિરાણ તરફ વ્યૂહાત્મક ઝુકાવ

ફાઇનાન્સિયલ સંસ્થાઓ સેક્ટરને વ્યાખ્યાયિત કરતા બ્રોડર ઇન્ક્લુઝન મેટ્રિક્સ કરતાં મોટા લોન ટિકિટને પ્રાધાન્ય આપીને તેમના જોખમ લેવાની ક્ષમતાને આક્રમક રીતે બદલી રહી છે. આ ઉચ્ચ-મૂલ્યની ઓરિજિનેશન તરફનું ઉત્ક્રાંતિ સૂચવે છે કે ધિરાણકર્તાઓ સબ-પ્રાઇમ બોરોઅર સેગમેન્ટની અસ્થિરતા સામે તેમના બેલેન્સ શીટને સુરક્ષિત કરી રહ્યા છે. ₹80,000 ની મર્યાદાથી ઉપર લોન ધકેલીને, સંસ્થાઓ અસરકારક રીતે સામાજિક-આર્થિક સીડી પર ઉપર જઈ રહી છે, નાના અને વધુ નબળા ઉધારકર્તાઓ માટે એક ખાલીપો છોડી રહી છે જેઓ હવે ઘટતી તરલતા અને ક્રેડિટ સુવિધાઓની મર્યાદિત પહોંચનો સામનો કરી રહ્યા છે.

ફોરેન્સિક બેર કેસ: સ્ટ્રક્ચરલ જોખમો

ઘટતા ઉધારકર્તાઓની સંખ્યાને છુપાવવા માટે હાઈ-ટિકિટ લોન વૃદ્ધિ પર નિર્ભરતા સેક્ટરની મૂળભૂત સ્થિરતામાં નાજુકતા ઊભી કરે છે. જ્યારે સંસ્થાઓ મોટા લોન માટે સમાન નિષ્ઠાવાન ક્લાયન્ટ બેઝને પ્રાધાન્ય આપે છે, ત્યારે તેઓ સાચી પોર્ટફોલિયો વૈવિધ્યકરણ પ્રાપ્ત કરવાને બદલે વ્યક્તિગત જોખમો પ્રત્યે તેમનો સંપર્ક વધારે છે. વધુમાં, રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI) ના દેખરેખ અને વિખરાયેલા રાજ્ય-સ્તરના વૈધાનિક કાર્યસૂચિ વચ્ચે સતત ઘર્ષણ કાર્યકારી સાતત્ય માટે પુનરાવર્તિત ખતરો ઊભો કરે છે. નાના માઇક્રોફાઇનાન્સ એન્ટિટીઝ, તેમના બેંક-બેક્ડ પ્રતિરૂપોના મજબૂત મૂડી બફરના અભાવે, આ ઓવરલેપિંગ અનુપાલન આવશ્યકતાઓને નેવિગેટ કરતી વખતે નોંધપાત્ર માર્જિન સંકોચનનો સામનો કરે છે. જો આર્થિક હેડવિન્ડ વધે, તો વર્તમાન રિકવરી વર્ણનો જે હિસાબ નથી કરતા તે નોન-પર્ફોર્મિંગ એસેટ્સ (NPAs) માં વધારો કરી શકે છે.

ભવિષ્યનું આઉટલૂક અને સેક્ટર ટ્રેજેક્ટરી

માર્કેટ સહભાગીઓએ ગુણવત્તા તરફ સતત સ્થળાંતરની અપેક્ષા રાખવી જોઈએ કારણ કે ધિરાણકર્તાઓ રક્ષણાત્મક મુદ્રા જાળવી રાખે છે. સંસ્થાકીય ધ્યાન સંભવતઃ એવા રાજ્યો પર કેન્દ્રિત રહેશે જ્યાં નિયમનકારી વાતાવરણ આક્રમક વસૂલાતની યુક્તિઓને મંજૂરી આપે છે, સ્થિર બજારોને સતત તરલતાની તંગીથી પીડાવા દે છે. જ્યાં સુધી રાષ્ટ્રીય માળખું રાજ્ય રેખાઓ પર વસૂલાત પદ્ધતિઓને સુમેળ કરી શકતું નથી, ત્યાં સુધી ઉત્તરી રાજ્યોમાં વૃદ્ધિ અને દક્ષિણમાં ઘટાડો વચ્ચેનો તફાવત વિસ્તરવાની અપેક્ષા છે, જે આગામી નાણાકીય વર્ષ દરમિયાન નાના, તરલતા-સંકટગ્રસ્ત સંસ્થાઓમાં વધુ એકત્રીકરણની જરૂર પડી શકે છે.