શું થયું?

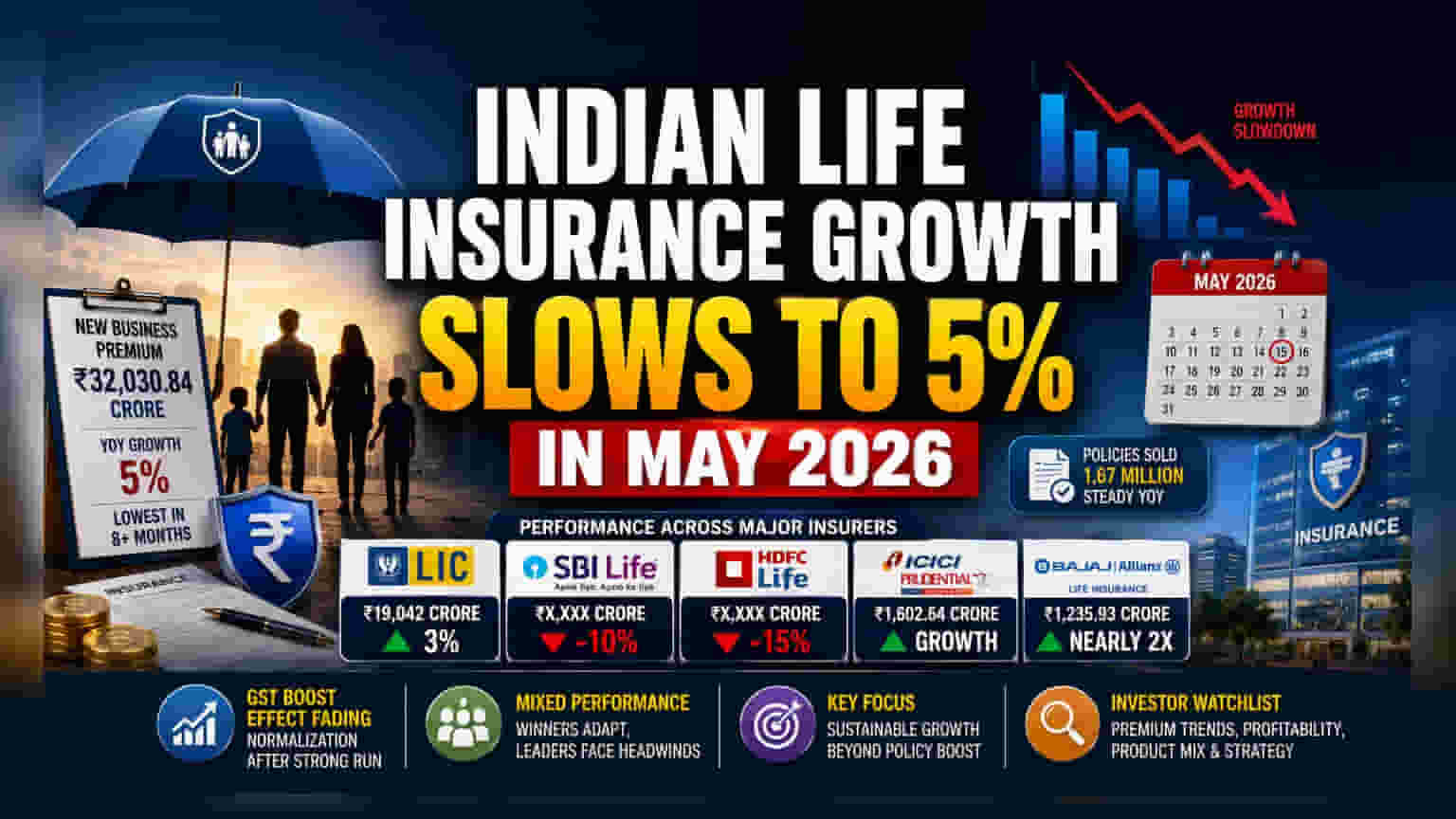

મે 2026 માં ભારતીય લાઈફ ઈન્સ્યોરન્સ ઉદ્યોગમાં નોંધપાત્ર ઘટાડો જોવા મળ્યો. નવા બિઝનેસ પ્રીમિયમ (NBP) માં વાર્ષિક વૃદ્ધિ ઘટીને 5% થઈ ગઈ, જે છેલ્લા 8 મહિનાથી વધુ સમયમાં સૌથી નીચો વૃદ્ધિ દર છે. કુલ નવા બિઝનેસ પ્રીમિયમનો આંકડો ₹32,030.84 કરોડ રહ્યો, જ્યારે ગયા વર્ષે આ જ મહિનામાં તે ₹30,463.21 કરોડ હતો. એપ્રિલ મહિનામાં ઉદ્યોગે 39% નો જબરદસ્ત ઉછાળો નોંધાવ્યો હતો, જેની સરખામણીમાં આ આંકડા સૂચવે છે કે સરકારી નીતિગત ફેરફારોની શરૂઆતની અસર હવે ઓછી થઈ રહી છે.

નીતિગત ફેરફારોની અસર

રોકાણકારો હાલમાં ઉદ્યોગ માંગમાં સામાન્યતાને કેવી રીતે અનુકૂળ બનાવે છે તે જોઈ રહ્યા છે. સપ્ટેમ્બર 2025 માં, સરકારે વ્યક્તિગત લાઈફ ઈન્સ્યોરન્સ ઉત્પાદનો, જેમાં ટર્મ પોલિસીનો પણ સમાવેશ થાય છે, તેના પર GST મુક્તિની જાહેરાત કરી હતી. આ ફેરફારને કારણે તે પછીના મહિનાઓમાં મજબૂત વૃદ્ધિ જોવા મળી હતી. જેમ જેમ આ એક વખતની અસર ઓછી થઈ રહી છે, તેમ તેમ ક્ષેત્ર વધુ મધ્યમ વૃદ્ધિ સ્તરે પાછું ફરી રહ્યું છે. મે મહિનામાં વેચાયેલી લગભગ 1.67 મિલિયન પોલિસીઓની કુલ સંખ્યા સ્થિર રહી છે, જે સૂચવે છે કે કુલ પ્રીમિયમ વૃદ્ધિ ધીમી પડી હોવા છતાં, ગ્રાહક સંપાદનમાં મોટો ઘટાડો થયો નથી.

વીમા કંપનીઓનું પ્રદર્શન

ખાનગી ક્ષેત્રના મુખ્ય ખેલાડીઓમાં પ્રદર્શનમાં મોટો તફાવત જોવા મળ્યો. લાઈફ ઈન્સ્યોરન્સ કોર્પોરેશન ઓફ ઈન્ડિયા (LIC) એ 3% વૃદ્ધિ નોંધાવી, જે ₹19,042 કરોડ એકત્રિત કર્યા. બીજી તરફ, 26 ખાનગી લાઈફ ઈન્સ્યોરર્સના સમૂહે 8% વૃદ્ધિ સાથે ₹12,989 કરોડ નો આંકડો મેળવ્યો.

જોકે, વ્યક્તિગત પ્રદર્શનમાં વિવિધતા જોવા મળી. SBI લાઈફ ઈન્સ્યોરન્સના નવા બિઝનેસ પ્રીમિયમમાં 10% નો ઘટાડો નોંધાયો, જ્યારે HDFC લાઈફ ઈન્સ્યોરન્સમાં 15% નો મોટો ઘટાડો જોવા મળ્યો. તેનાથી વિપરીત, ICICI પ્રુડેન્શિયલ લાઈફ ઈન્સ્યોરન્સે વૃદ્ધિ નોંધાવવામાં સફળતા મેળવી, જેનું પ્રીમિયમ આવક વધીને ₹1,602.64 કરોડ થયું. Bajaj Allianz Life Insurance એ નોંધપાત્ર વધારો કર્યો, જેણે અગાઉના વર્ષની સરખામણીમાં તેના કલેક્શનને લગભગ બમણું કરીને ₹1,235.93 કરોડ સુધી પહોંચાડ્યું.

રોકાણકારો આને કેવી રીતે વાંચી શકે?

ટોચની કંપનીઓમાં અસમાન પ્રદર્શન એ દર્શાવે છે કે જ્યારે નીતિગત ફેરફારોનો વ્યાપક ટેકો નબળો પડે છે, ત્યારે માર્કેટ શેર અને પ્રોડક્ટ મિક્સ ખૂબ મહત્વ ધરાવે છે. SBI લાઈફ અને HDFC લાઈફ જેવી મોટી કંપનીઓમાં પ્રીમિયમ કલેક્શનમાં ઘટાડો એ 2026 ની શરૂઆતમાં જોવા મળેલી ઝડપી વૃદ્ધિ દર જાળવી રાખવામાં પડકારો સૂચવી શકે છે. તેનાથી વિપરીત, અન્ય કંપનીઓનું મજબૂત પ્રદર્શન સૂચવે છે કે કેટલીક કંપનીઓ વર્તમાન વાતાવરણને વધુ સારી રીતે અનુકૂળ થઈ રહી છે, કદાચ વધુ અસરકારક વિતરણ અથવા ચોક્કસ ઉત્પાદન ઓફરિંગ દ્વારા જે ગ્રાહકોને આકર્ષવાનું ચાલુ રાખે છે.

રોકાણકારોએ શું ટ્રેક કરવું?

આગળ જતાં, રોકાણકારો માટે મુખ્ય પરિબળ એ જોવાનું રહેશે કે 5% નો વૃદ્ધિ આંકડો અસ્થાયી સામાન્યતા રજૂ કરે છે કે વ્યાપક માંગમાં ઘટાડાની શરૂઆત. રોકાણકારો ખાનગી વીમા કંપનીઓ ફરીથી ગતિ મેળવી શકે છે કે કેમ તે જોવા માટે વ્યક્તિગત કંપનીઓના માસિક પ્રીમિયમ ડેટાને ટ્રેક કરી શકે છે. વધુમાં, એ જોવું નિર્ણાયક રહેશે કે વેચાયેલી પોલિસીઓની સ્થિર સંખ્યા આ કંપનીઓ માટે વધુ નફાકારકતા તરફ દોરી જાય છે કે કેમ, ભલે પ્રીમિયમ વૃદ્ધિ વર્ષની શરૂઆત જેટલી વિસ્ફોટક ન હોય. ભવિષ્યમાં મેનેજમેન્ટ દ્વારા પ્રોડક્ટ મિક્સ અને વિતરણ વ્યૂહરચના અંગેની ટિપ્પણીઓ સમજવા માટે મહત્વપૂર્ણ રહેશે કે આ કંપનીઓ તાજેતરના નિયમનકારી ફેરફારોના કૃત્રિમ સમર્થન વિના કેવી રીતે વિકાસ કરવાની યોજના ધરાવે છે.