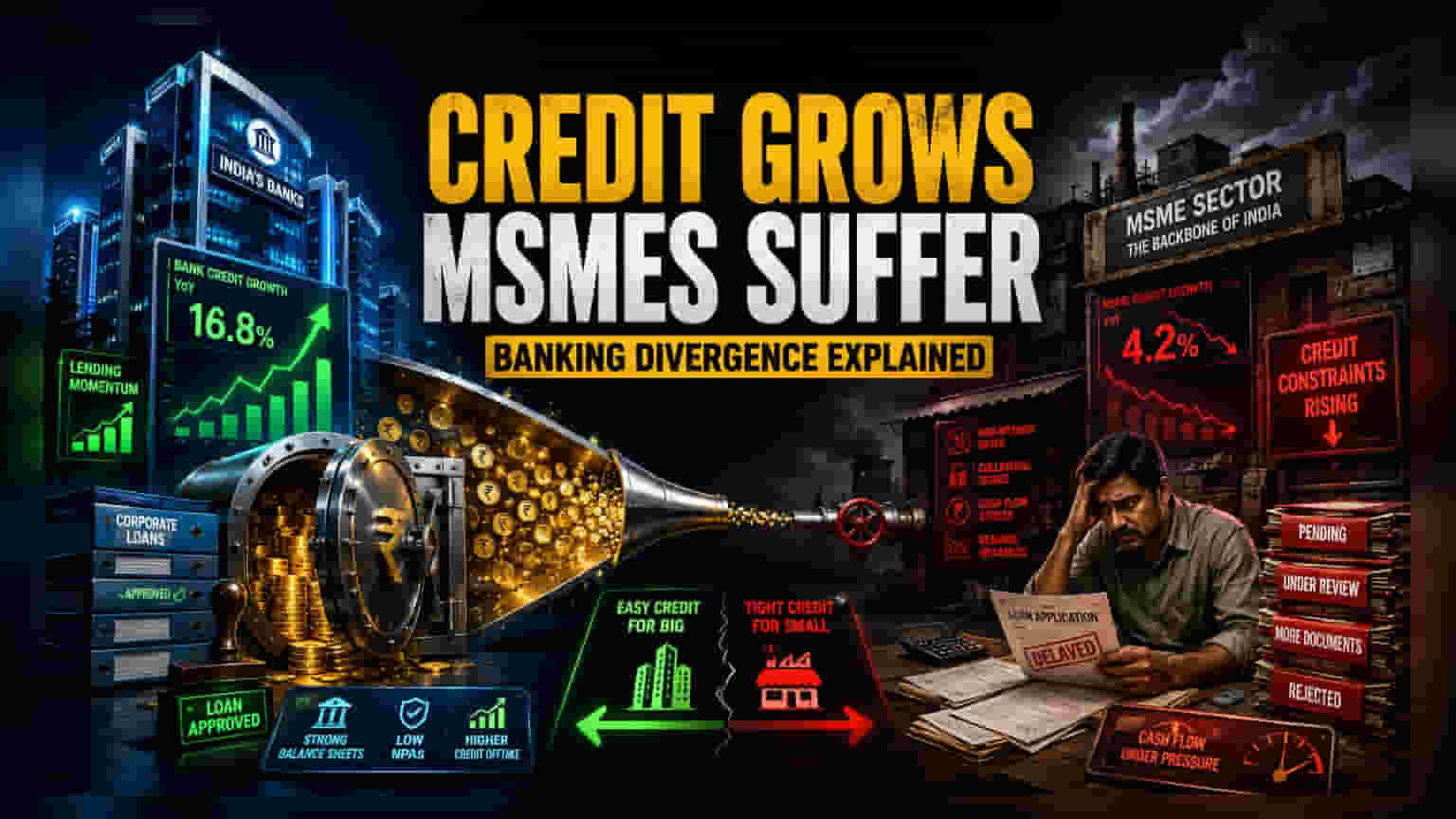

ક્રેડિટ ગ્રોથનો ભ્રમ

બેંકિંગના એકંદર આંકડા ભારતના વર્તમાન ક્રેડિટ વિસ્તરણના દ્વિ-પક્ષીય સ્વભાવને પકડી શકતા નથી. રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI) લોન બુકમાં બે આંકડા વૃદ્ધિ નોંધાવતું હોવા છતાં, આ આંકડો મોટા કોર્પોરેટ્સ અને રિટેલ વપરાશ તરફ ભારે ઝોક ધરાવે છે. આ મેટ્રિક્સની નીચે, જાહેર અને ખાનગી ક્ષેત્રના ધિરાણકર્તાઓ દ્વારા જોખમ લેવાની ક્ષમતામાં વ્યવસ્થિત ઘટાડો જોવા મળી રહ્યો છે. જરૂરિયાતમંદ વર્ગો સુધી પહોંચ વિસ્તૃત કરવાને બદલે, નાણાકીય સંસ્થાઓ ઉચ્ચ-ક્રેડિટ-સ્કોર ધરાવતા એકમોમાં તેમના હાલના એક્સપોઝરને મજબૂત કરી રહી છે, જેનાથી MSME ક્ષેત્રને પોસાય તેવી મૂડીથી અસરકારક રીતે વંચિત રાખવામાં આવી રહ્યું છે.

માર્કેટ સંકોચનની પદ્ધતિ

નાણાકીય સંસ્થાઓ સંભવિત વ્યાજ દરની અસ્થિરતા માટે તેમના આંતરિક જોખમ મોડેલોને પુન: માપાંકિત કરી રહી છે. પરિણામે, છેલ્લા બે ક્વાર્ટરમાં માઇક્રો-એન્ટરપ્રાઇઝિસ માટે લોન મંજૂરીનો સમયગાળો લગભગ 30% વધ્યો છે. આ અવરોધ માત્ર વહીવટી નથી; તે એક સુનિયોજિત મૂડી ફાળવણી વ્યૂહરચના છે. બેંકો ભંડોળ ખર્ચમાં વધઘટ થતાં નેટ ઇન્ટરેસ્ટ માર્જિન (NIM) ને સુરક્ષિત કરવા માટે ઉચ્ચ-કોલેટરલ, ઓછું-જોખમ ધરાવતી લોનને પ્રાધાન્ય આપી રહી છે. આ વલણ નાના ઉદ્યોગોને તેમના મોટા, રોકડ-સમૃદ્ધ પ્રતિસ્પર્ધીઓની સરખામણીમાં સ્પષ્ટ સ્પર્ધાત્મક ગેરલાભમાં મૂકે છે, જેમને ડેટ કેપિટલ માર્કેટ્સ (Debt Capital Markets) માં સીધો પ્રવેશ જાળવી રાખે છે, જેનાથી પ્રભાવશાળી ઔદ્યોગિક ખેલાડીઓમાં બજાર હિસ્સો વધુ કેન્દ્રિત થાય છે.

છુપાયેલ સિસ્ટમિક જોખમ

જેમ જેમ બેંકો તેમના ધોરણો કડક કરે છે તેમ તેમ અનૌપચારિક ક્રેડિટ ચેનલો પર નિર્ભરતા વધી રહી છે. આ ફેરફાર અર્થતંત્રમાં નોંધપાત્ર છુપાયેલ લીવરેજ (Hidden Leverage) દાખલ કરે છે. ઐતિહાસિક રીતે, જ્યારે પરંપરાગત ધિરાણકર્તાઓ MSME ક્ષેત્રમાંથી પીછેહઠ કરે છે, ત્યારે શેડો બેંકિંગ સેક્ટર (Shadow Banking Sector) માં ડિફોલ્ટ (Defaults) સામાન્ય રીતે બારથી અઢાર મહિનાની અંદર વધે છે. સંરક્ષણાત્મક ધિરાણની વર્તમાન વ્યૂહરચના – ટૂંકા ગાળામાં વ્યક્તિગત બેંક બેલેન્સ શીટને સુરક્ષિત કરતી વખતે – એક શૂન્યાવકાશ બનાવે છે જે ક્ષેત્રીય દેવા સંકટને વધારી શકે છે. મોટી ખાનગી બેંકોની સ્થિતિસ્થાપક બેલેન્સ શીટથી વિપરીત, નાની પ્રાદેશિક ધિરાણકર્તાઓ લિક્વિડિટી (Liquidity) જાળવી રાખવા માટે સંઘર્ષ કરી રહી છે, જે જો વર્તમાન જોખમ-વિમુખ વલણ નાણાકીય વર્ષના અંત સુધી ચાલુ રહે તો સ્થાનિક ક્રેડિટ ક્રંચ (Credit Crunch) ને ઉત્તેજિત કરવાનું જોખમ ધરાવે છે.

ભવિષ્યનું દૃશ્ય અને ક્ષેત્રીય અસરો

વિશ્લેષકો અપેક્ષા રાખે છે કે ક્રેડિટ ભેદભાવ વધુ વધશે કારણ કે ધિરાણકર્તાઓ ડિજિટાઇઝ્ડ, પારદર્શક રોકડ પ્રવાહ ધરાવતી કંપનીઓને પ્રાધાન્ય આપશે. ઉચ્ચ ઓપરેશનલ કાર્યક્ષમતા અથવા મજબૂત ડિજિટલ રેકોર્ડ્સ દર્શાવવામાં અસમર્થ વ્યવસાયોને ઔપચારિક ક્રેડિટમાંથી સતત બાકાત રાખવાનો સામનો કરવો પડશે. સંસ્થાકીય નિરીક્ષકોમાં સર્વસંમતિ સૂચવે છે કે જ્યાં સુધી લક્ષિત સરકારી હસ્તક્ષેપ અથવા ભંડોળના ખર્ચમાં નોંધપાત્ર ઘટાડો ન થાય, ત્યાં સુધી મોટા પાયે ઉદ્યોગોની સુલભતા અને નાના વ્યવસાયોની મૂડી ભૂખમરા વચ્ચેનું અંતર આગામી ક્વાર્ટર દરમિયાન વ્યાપક ઔદ્યોગિક વિસ્તરણ માટે મુખ્ય અવરોધ બની રહેશે.