ભારતની બેંકિંગ સિસ્ટમ હાલમાં ધિરાણ વૃદ્ધિ (loan growth) ની સામે ડિપોઝિટ (deposits) ની ઘટનો સામનો કરી રહી છે. આના કારણે લોન-ટુ-ડિપોઝિટ રેશિયો (LDR) રેકોર્ડ સ્તરે પહોંચી ગયો છે. પ્રાઈવેટ બેંકો પ્રોફિટ માર્જિન જાળવવા મોંઘી ડિપોઝિટ ઘટાડી રહી છે, જ્યારે PSU બેંકો ડિપોઝિટ માર્કેટમાં શેર ગુમાવી રહી છે.

શું થયું?

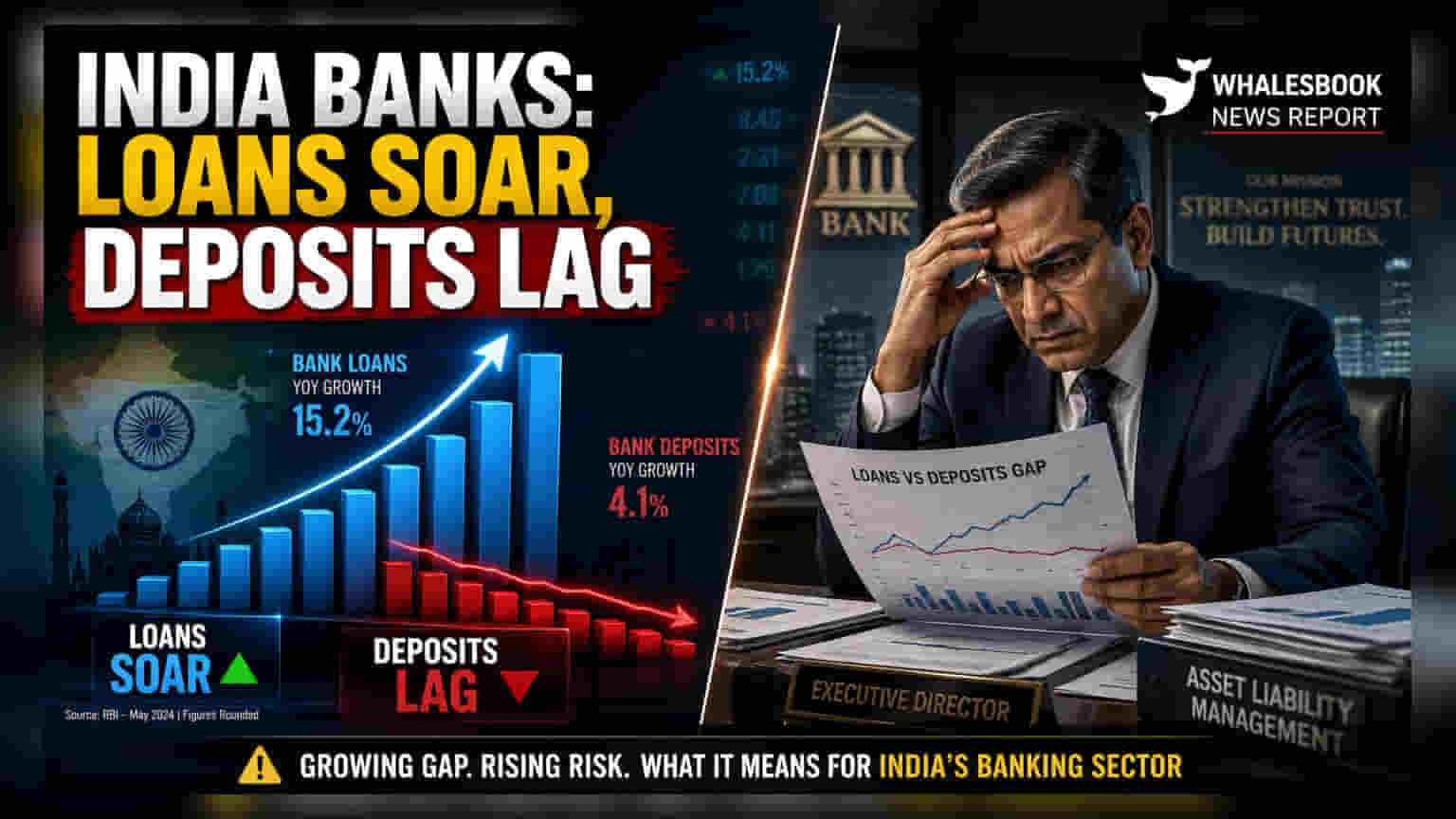

ભારતીય બેંકો હાલમાં એક પડકારજનક પરિસ્થિતિમાંથી પસાર થઈ રહી છે, કારણ કે ધિરાણનું વિતરણ ડિપોઝિટ એકત્રીકરણ કરતાં વધુ ઝડપથી વધી રહ્યું છે. જૂન 2026 ના મધ્ય સુધીમાં, ડિપોઝિટ વૃદ્ધિ આશરે 12.2% યર-ઓન-યર (year-on-year) રહી, જ્યારે ધિરાણ વૃદ્ધિ નોંધપાત્ર રીતે આગળ નીકળી ગઈ, જેના કારણે ક્રેડિટ-ડિપોઝિટ ગ્રોથ ગેપ 5.4% નો રહ્યો. આ વધતી અસમાનતાએ બેંકિંગ સિસ્ટમના લોન-ટુ-ડિપોઝિટ (LDR) રેશિયોને 82.7% સુધી પહોંચાડી દીધો છે, જે એક દાયકામાં જોવા મળેલું સૌથી ઊંચું સ્તર છે. કોર્પોરેટ અને રિટેલ માંગ મજબૂત હોવા છતાં, બેંકો પૂરતી ડિપોઝિટ આકર્ષવામાં અસમર્થ હોવાથી લાયબિલિટીના સાવચેતીપૂર્વક સંચાલનની જરૂર પડે તેવી સ્ટ્રક્ચરલ ફંડિંગની અછત ઊભી થઈ રહી છે.

ગ્રોથ મિસમેચ

નાણાકીય વર્ષ 2027 ના પ્રથમ ક્વાર્ટર દરમિયાન અનેક ધિરાણકર્તાઓએ મજબૂત લોન વૃદ્ધિ નોંધાવી છે. સેન્ટ્રલ બેંકે આ ક્ષેત્રમાં વૈશ્વિક એડવાન્સિસમાં આશરે 28.8% યર-ઓન-યર વૃદ્ધિ સાથે આગેવાની લીધી. અન્ય નોંધપાત્ર પ્રદર્શનકર્તાઓમાં તમિલનાડ મર્કેન્ટાઈલ બેંક 27%, ધનલક્ષ્મી બેંક 26.5%, અને J&K બેંક 25.5% નો સમાવેશ થાય છે. આ વૃદ્ધિ રિટેલ, કૃષિ અને MSME ક્ષેત્રો તરફથી સતત માંગ, તેમજ કોર્પોરેટ ધિરાણ દ્વારા સમર્થિત હતી. જોકે, આ આક્રમક ધિરાણને કારણે આ સંસ્થાઓના લિક્વિડિટી બફર પર દબાણ આવી રહ્યું છે.

પ્રાઈવેટ બેંકો શા માટે ડિપોઝિટ ઘટાડી રહી છે?

પ્રાઈવેટ ધિરાણકર્તાઓ વચ્ચે એક અલગ ટ્રેન્ડ ઉભરી આવ્યો છે, જેઓ પ્રોફિટ માર્જિનને સુરક્ષિત રાખવા માટે તેમના બેલેન્સ શીટ્સનું સક્રિયપણે સંચાલન કરી રહ્યા છે. RBL બેંકમાં કુલ ડિપોઝિટમાં 10.2% નો ક્રમિક ઘટાડો જોવા મળ્યો, જે મોટે ભાગે હાઈ-કોસ્ટ હોલસેલ ડિપોઝિટના મેચ્યોર થવાને કારણે છે. IDBI બેંક અને બેંક ઓફ બરોડાએ પણ અનુક્રમે 6.3% અને 0.9% નો ક્રમિક ડિપોઝિટ ઘટાડો નોંધાવ્યો છે. મોંઘી બલ્ક ડિપોઝિટ છોડી દેવાથી, આ બેંકો વોલ્યુમ કરતાં નફાકારકતાને પ્રાધાન્ય આપી રહી છે. આ એક એવી વ્યૂહરચના છે જેનો ઉદ્દેશ ભંડોળના વધતા ખર્ચથી તેમના નેટ ઇન્ટરેસ્ટ માર્જિનને સુરક્ષિત કરવાનો છે.

પબ્લિક સેક્ટર બેંકો માટેના પડકારો

જ્યારે પ્રાઈવેટ બેંકો ભંડોળના ખર્ચનું સંચાલન કરી રહી છે, ત્યારે પબ્લિક સેક્ટર બેંકો (PSUs) માર્કેટ શેરમાં સંઘર્ષ કરી રહી છે. વિશ્લેષકો દ્વારા ટ્રેક કરાયેલા ડેટા અનુસાર, PSU બેંકો માટે ડિપોઝિટ વૃદ્ધિ લગભગ 10.7% યર-ઓન-યર રહી છે, જે સિસ્ટમની 12% વૃદ્ધિ કરતાં સતત ઓછી છે. જેવી PSU બેંકો ગ્રાહક ડિપોઝિટની રેસમાં પાછળ પડી રહી છે, તેઓ તેમના ચાલુ લોન બુકને ટેકો આપવા માટે વધુ મોંઘા માર્કેટ-આધારિત ભંડોળ પર આધાર રાખવાનું જોખમ ધરાવે છે.

ક્રેડિટ માંગને પ્રભાવિત કરતા પરિબળો

સામાન્ય રીતે ધીમા રહેતા ક્વાર્ટર દરમિયાન ક્રેડિટ માંગમાં અણધારી મજબૂતી ચોક્કસ આર્થિક પરિબળો દ્વારા સંચાલિત છે. તેલ કંપનીઓ દ્વારા વધેલા ધિરાણ, પશ્ચિમ એશિયા સાથે જોડાયેલા સપ્લાય ચેઇન મુદ્દાઓને કારણે કાર્યકારી મૂડી ચક્ર લંબાવવા, અને સરકાર-સમર્થિત ઇમરજન્સી ક્રેડિટ યોજનાઓએ લોનની માંગ ઊંચી રાખી છે. રિટેલ ઇંધણના ભાવમાં વૈશ્વિક ક્રૂડ ભાવની અસ્થિરતા સંપૂર્ણપણે પ્રતિબિંબિત ન થઈ હોવાથી, તેલ કંપનીઓએ લિક્વિડિટી માટે બેંકોનો સંપર્ક કર્યો છે, જે કુલ ક્રેડિટ માંગમાં વધારો કરે છે.

રોકાણકારોએ શું ટ્રૅક કરવું?

રોકાણકારોએ આગામી ત્રિમાસિક ફાઇલિંગ્સમાં ક્રેડિટ-ડિપોઝિટ રેશિયો પર નજર રાખવી જોઈએ કે બેંકો ફંડિંગ ગેપને કેવી રીતે પૂરી કરી શકે છે. મુખ્ય મોનિટરિંગ મુદ્દાઓમાં ઓછા-ખર્ચવાળા CASA (કરંટ એકાઉન્ટ સેવિંગ્સ એકાઉન્ટ) ડિપોઝિટનો શેર શામેલ છે, કારણ કે ઉચ્ચ-ખર્ચવાળા ટર્મ ડિપોઝિટ તરફનું શિફ્ટ નેટ ઇન્ટરેસ્ટ માર્જિનને ઘટાડી શકે છે. આ ઉપરાંત, ભંડોળના ખર્ચ અને ધિરાણ દરોમાં કોઈપણ ફેરફારોને ટ્રૅક કરવું એ બેંકો આ લિક્વિડિટી વાતાવરણમાં કેટલી અસરકારક રીતે નેવિગેટ કરી રહી છે તે સમજવા માટે નિર્ણાયક રહેશે.