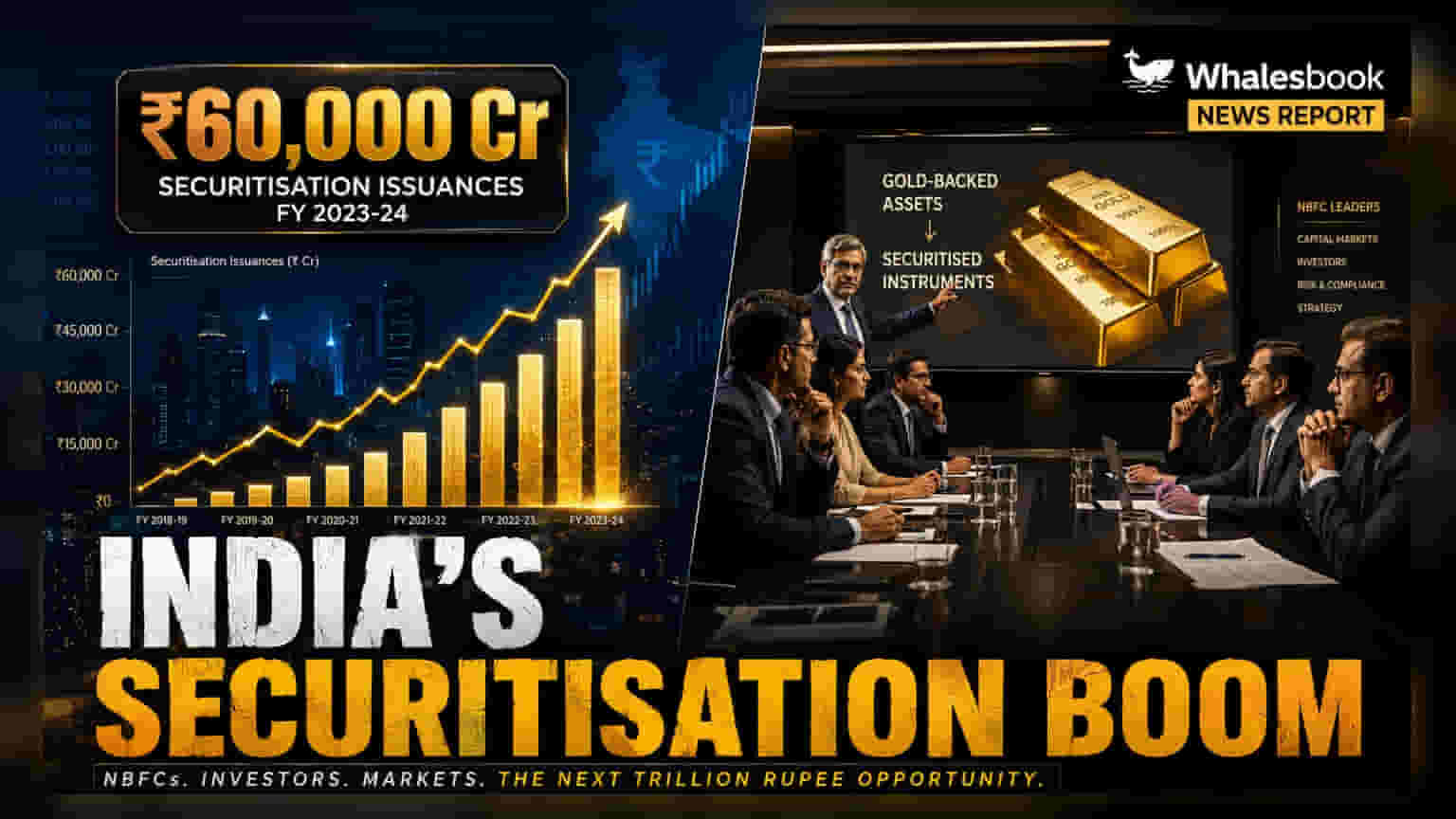

નાણાકીય વર્ષ 2027ના પ્રથમ ક્વાર્ટરમાં (Q1 FY27) ભારતીય સિક્યોરિટીકરણ માર્કેટમાં 22% નો નોંધપાત્ર વધારો થયો છે, જે ₹60,000 કરોડના રેકોર્ડ સ્તરે પહોંચ્યું છે. આ વૃદ્ધિમાં NBFCs નો મુખ્ય ફાળો રહ્યો છે. ખાસ વાત એ છે કે, ગોલ્ડ લોન (Gold Loan) પ્રથમ વખત વ્હીકલ લોન (Vehicle Loan) ને પાછળ છોડીને ટોચની એસેટ ક્લાસ (Asset Class) બની છે. આ દર્શાવે છે કે બેંકો અને NBFCs ક્રેડિટ ગ્રોથ (Credit Growth) ને મેનેજ કરવા માટે ભંડોળ (Funding) ની મજબૂત માંગ ધરાવે છે.

Q1 FY27માં સિક્યોરિટીકરણ માર્કેટમાં ઐતિહાસિક વૃદ્ધિ

નાણાકીય વર્ષ 2027 ના પ્રથમ ક્વાર્ટર (Q1 FY27) માં ભારતીય સિક્યોરિટીકરણ (Securitisation) માર્કેટ અત્યાર સુધીનું સૌથી સક્રિય રહ્યું છે. કુલ ઇશ્યૂ (Issuance) ₹60,000 કરોડ સુધી પહોંચી ગયો છે, જે ગયા વર્ષના સમાન ગાળાની સરખામણીમાં 22% નો વધારો દર્શાવે છે. આ આશ્ચર્યજનક વૃદ્ધિનું મુખ્ય કારણ નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) રહી છે, જેઓએ વોલ્યુમનો 98% થી વધુ હિસ્સો આપ્યો છે. સિક્યોરિટીકરણ એક એવી પ્રક્રિયા છે જેમાં નાણાકીય કંપનીઓ દ્વારા આપવામાં આવેલી લોન (Loan) ને પૂલ (Pool) કરવામાં આવે છે અને રોકાણકારોને વેચવામાં આવે છે, જેનાથી તેમને ફરીથી ધિરાણ આપવા માટે તાજા ભંડોળ એકત્ર કરવાની તક મળે છે.

ગોલ્ડ લોન વ્હીકલ લોનને પાછળ છોડી ટોચ પર

બજારમાં એક મોટો બદલાવ ગોલ્ડ-બેક્ડ લોન (Gold-backed Loans) નો ઉદય છે, જે આ ક્વાર્ટરમાં સિક્યોરિટીકરણ પૂલ (Securitisation Pool) માં સૌથી મોટી એસેટ ક્લાસ બની ગઈ છે. તેનો હિસ્સો કુલ 31% રહ્યો. અગાઉ, વ્હીકલ લોન (Vehicle Loans) ટોચ પર હતી, પરંતુ તેનો હિસ્સો આ ક્વાર્ટરમાં ઘટીને 26% થઈ ગયો. આ પરિવર્તન એટલા માટે આવ્યું કારણ કે વ્હીકલ લોન ઓરિજિનેટર્સ (Originators) બજારમાં ઓછા સક્રિય હતા, જ્યારે ગોલ્ડ લોન ફાઇનાન્સર્સ (Financiers) એ ભંડોળ સુરક્ષિત કરવા માટે ડાયરેક્ટ એસાઇનમેન્ટ રૂટ (Direct Assignment Route) નો આક્રમક રીતે ઉપયોગ કર્યો. સરકારી ક્ષેત્રની બેંકો (Public Sector Banks) આ ગોલ્ડ લોન પૂલ (Gold Loan Pools) ની મુખ્ય ખરીદદાર રહી છે, કારણ કે તેને ખૂબ ઓછા નુકસાનના ઇતિહાસ સાથે ઓછી જોખમી સંપત્તિ (Lower-risk Assets) ગણવામાં આવે છે.

રોકાણકારોની પસંદગી અને ફંડિંગ રૂટ્સ

આ વ્યવહારોની ગોઠવણ (Structure) કરવાની રીતમાં પણ ફેરફાર થયો છે. ડાયરેક્ટ એસાઇનમેન્ટ રૂટ, જેમાં લોન પોર્ટફોલિયો (Loan Portfolio) સીધો રોકાણકારને ટ્રાન્સફર કરવામાં આવે છે, તે તમામ ડીલ્સ (Deals) માં 54% સુધી પહોંચી ગયો. આ ખાસ કરીને ગોલ્ડ લોન અને સુરક્ષિત બિઝનેસ લોન (Secured Business Loans) માટે પસંદ કરવામાં આવ્યો. બીજી તરફ, પાસ-થ્રુ સર્ટિફિકેટ્સ (Pass-through Certificates), જે લોનને ટ્રેડેબલ સિક્યોરિટીઝ (Tradable Securities) માં બાંધવાની વધુ પરંપરાગત રીત છે, તેમનો હિસ્સો ગયા વર્ષના સમાન ગાળાના 58% થી ઘટીને 46% થયો. બેંકો આ પૂલ (Pool) માં સૌથી મોટા રોકાણકારો તરીકે યથાવત રહી છે, કુલ ઇશ્યૂના લગભગ 90% ખરીદી રહી છે, જોકે મ્યુચ્યુઅલ ફંડ્સ (Mutual Funds), વીમા કંપનીઓ (Insurance Companies) અને ફેમિલી ઓફિસો (Family Offices) ની ભાગીદારી સ્થિર રહી છે.

ભવિષ્ય તરફ એક નજર

બિઝનેસ લોન સિક્યોરિટીકરણમાં વૃદ્ધિ, જે 300 બેસિસ પોઈન્ટ્સ વધીને 10% નો હિસ્સો ધરાવે છે, તે દર્શાવે છે કે રોકાણકારો હવે એવી લોન પસંદ કરી રહ્યા છે જેમાં કોઈ પ્રકારનું કોલેટરલ (Collateral) જોડાયેલું હોય. તેવી જ રીતે, માઇક્રોફાઇનાન્સ લોન (Microfinance Loans) નો બજાર હિસ્સો વધીને 14% થયો. આ બજાર દેશમાં વધતી ક્રેડિટ માંગ (Credit Demand) ના ટ્રેન્ડ (Trend) થી લાભ મેળવી રહ્યું છે, જે બેંકો દ્વારા એકત્ર કરી શકાય તેવા ડિપોઝિટ (Deposits) કરતાં વધુ ઝડપથી વધી રહી છે. પરિણામે, બેંકો તેમના ધિરાણ લક્ષ્યાંકોને ટેકો આપવા માટે સિક્યોરિટીકરણ તરફ વળી રહી છે. આ સિક્યોરિટીઝ જારી કરતી યુનિક કંપનીઓની સંખ્યા વધીને 115 થઈ ગઈ છે, જે ગયા વર્ષના 90 થી વધુ છે, તેથી આવનારા ક્વાર્ટરમાં બજારની ગતિવિધિ મજબૂત રહેવાની અપેક્ષા છે. રોકાણકારો આ ક્રેડિટ ગ્રોથની સ્થિરતા પર નજર રાખી શકે છે અને ભવિષ્યના ત્રિમાસિક અહેવાલોમાં ગોલ્ડ અને બિઝનેસ લોન જેવી કોલેટરલ-બેક્ડ એસેટ્સને પ્રાધાન્ય આપવાનો ટ્રેન્ડ ચાલુ રહે છે કે કેમ તે જોઈ શકે છે.