શું ખરેખર સેક્ટર સુરક્ષિત છે?

માઇક્રોફાઇન્સ સેક્ટરનો એકંદરે દેખાવ સુધારા તરફી છે, જ્યાં ડિલિંકવન્સી રેટ માર્ચ 2026 સુધીમાં ઘટીને 2.3% ની ઐતિહાસિક નીચી સપાટીએ પહોંચી ગયો છે. પરંતુ, આ આંકડા વાસ્તવિક ચિત્રને સંપૂર્ણપણે રજૂ કરતા નથી. લગભગ 15 લાખ જેટલા ગ્રાહકોએ ચાર કે તેથી વધુ માઇક્રોફાઇન્સ સંસ્થાઓ પાસેથી લોન લીધી છે, જે એક મોટી ચિંતાનો વિષય છે.

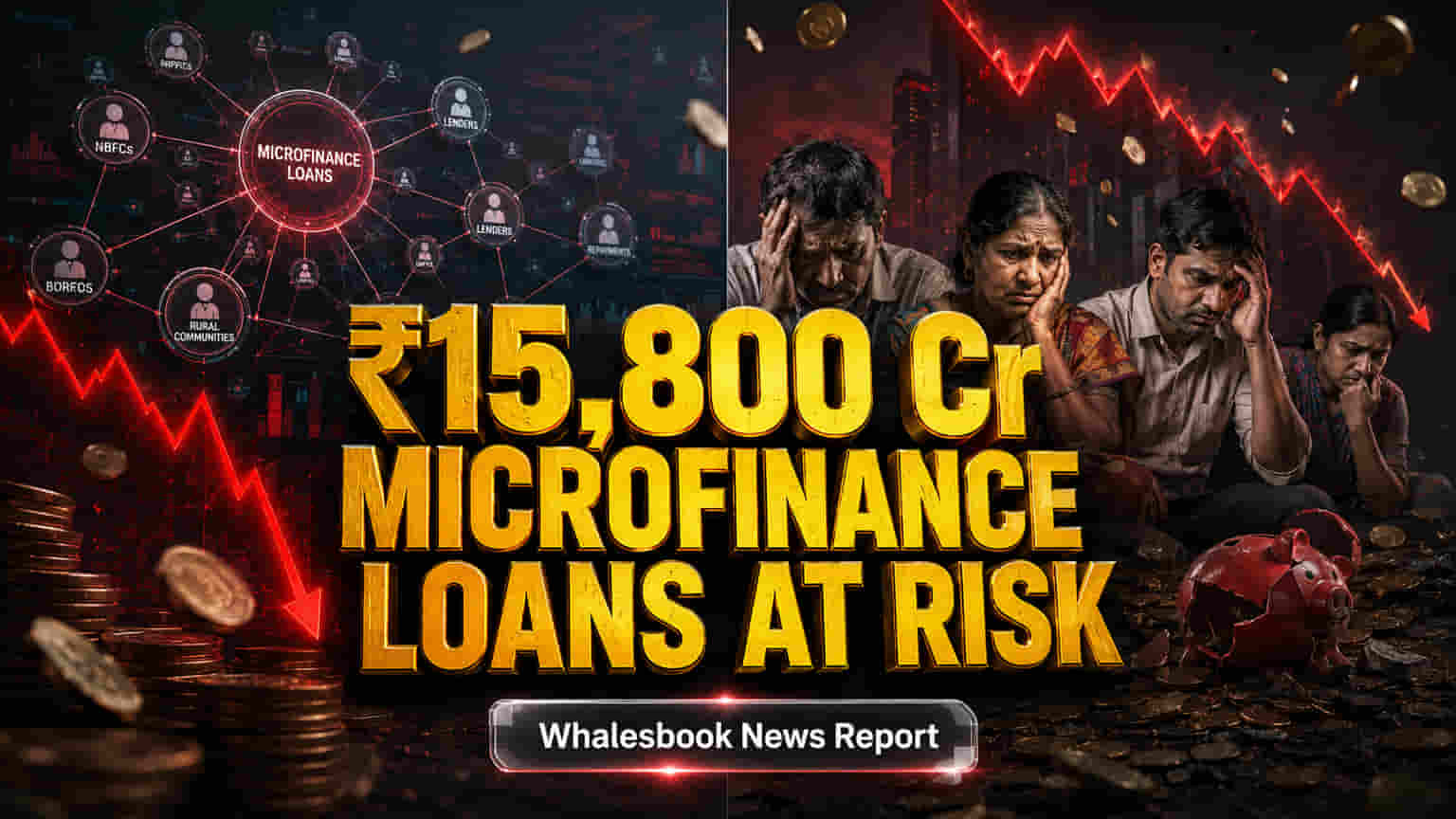

આ ગ્રાહકો પર કુલ ₹15,800 કરોડ નું દેવું છે, અને તેમની સરેરાશ બાકી લોન ₹1 લાખ થી વધુ છે, જે સામાન્ય માઇક્રોફાઇન્સ ગ્રાહકની સરેરાશ લોન કરતાં બમણા કરતાં પણ વધારે છે. મિડ-2024 થી લાગુ થયેલા ઇન્ડસ્ટ્રી ગાર્ડરેલ્સ (Industry Guardrails) મુજબ, હવે એક ગ્રાહક ફક્ત ત્રણ માઇક્રોફાઇન્સ સંસ્થાઓ પાસેથી જ લોન લઈ શકે છે. આ નિયમોને કારણે આવા મલ્ટી-લોન લેનારા ગ્રાહકો માટે નવી લોન મેળવવી ખૂબ મુશ્કેલ બની ગઈ છે, જેનાથી તેમની લોન ચુકવણીનું દબાણ વધી રહ્યું છે.

સેક્ટરનો એકંદરે 30-દિવસનો ઓવરડ્યૂ (Overdue) રેટ માર્ચ 2026 સુધીમાં રેકોર્ડ 2.3% રહ્યો છે, અને NBFC-MFIs નો પોર્ટફોલિયો એટ રિસ્ક (PAR) 1-180 દિવસ માટે ડિસેમ્બર 2025 સુધીમાં સુધરીને 3.9% થયો છે. તેમ છતાં, એક કરતાં વધુ લોન લેનારા ગ્રાહકોમાં તણાવ યથાવત છે. આ ગ્રાહકોના ₹15,800 કરોડ ના પોર્ટફોલિયોમાંથી લગભગ 10% જેટલી રકમ 30 થી 180 દિવસથી વધુ સમયથી ઓવરડ્યૂ છે. ત્રણ કરતાં વધુ ધિરાણકર્તાઓ પાસેથી લોન લેનારા ગ્રાહકોનો હિસ્સો માર્ચ 2025 સુધીમાં ઘટીને અંદાજે 17% થયો છે, જોકે કેટલાક અહેવાલો મુજબ સપ્ટેમ્બર 2025 સુધીમાં આ સંખ્યા 28 લાખ ગ્રાહકો સુધી પહોંચી ગઈ હતી. જોકે, કેટલાક વિસ્તારોમાં લાંબા સમયથી ચુકવણી બાકી ધરાવતા ખાતાઓને નિયમિત કરવામાં પડકારો યથાવત છે.

NBFC-માઇક્રોફાઇન્સ ઇન્સ્ટિટ્યુશન્સ (NBFC-MFIs) બજારમાં સૌથી મોટો હિસ્સો ધરાવે છે, જે ડિસેમ્બર 2025 સુધીમાં કુલ પોર્ટફોલિયોના લગભગ 42.1% જેટલો હતો. સેક્ટર હવે આક્રમક વૃદ્ધિને બદલે 'વધુ સ્માર્ટ ધિરાણ' અને બેલેન્સ શીટની સ્થિરતા વધારવા પર ધ્યાન કેન્દ્રિત કરી રહ્યું છે. બિહાર, તામિલનાડુ અને ઉત્તર પ્રદેશ જેવા રાજ્યોમાં ઊંચી એકાગ્રતા (Concentration) ના જોખમો યથાવત છે, જે સ્થાનિક તણાવની અસરને અનેકગણી વધારી શકે છે. ઉદાહરણ તરીકે, બજાજ ફાઇનાન્સ જેવી મોટી NBFC કંપનીઓ લગભગ 31.52 ના પ્રાઇસ-ટુ-અર્નિંગ્સ રેશિયો પર ટ્રેડ કરી રહી છે, જે ગુણવત્તા પર ધ્યાન કેન્દ્રિત કરતા માઇક્રોફાઇન્સ સેગમેન્ટ કરતાં વધુ વેલ્યુએશન દર્શાવે છે.

ભારતીય માઇક્રોફાઇન્સ સેક્ટરે ભૂતકાળમાં પણ કટોકટીનો સામનો કર્યો છે, ખાસ કરીને 2010 માં આંધ્ર પ્રદેશની સ્થિતિ, જે આક્રમક ધિરાણ અને વધુ પડતા ધિરાણ (Over-borrowing) ને કારણે વ્યાપક ડિફોલ્ટ તરફ દોરી ગઈ હતી. ભૂતકાળના સબસિડીવાળા ધિરાણ મોડેલો પણ નબળી ચુકવણી સંસ્કૃતિને કારણે મુશ્કેલીમાં મુકાયા હતા. હાલના ગાર્ડરેલ્સ, જે સ્વ-નિયમનકારી સંસ્થાઓ (SROs) અને MFIN દ્વારા રજૂ કરાયેલા છે, તે ગ્રાહકોના ધિરાણ એક્સપોઝર અને ધિરાણકર્તાઓની સંખ્યાને મર્યાદિત કરીને પુનરાવર્તનને રોકવાનો પ્રયાસ કરી રહ્યા છે. ભારતીય રિઝર્વ બેંક (RBI) એ પણ ગ્રામીણ વિસ્તારો માટે ₹1.25 લાખ અને શહેરી/અર્ધ-શહેરી વિસ્તારો માટે ₹2 લાખ સુધીની કુટુંબ આવક મર્યાદા વધારી છે, જે પાત્ર વ્યક્તિઓ માટે ધિરાણની પહોંચ વિસ્તૃત કરી શકે છે.

વિશ્લેષકો હજુ પણ સાવચેત છે. CARE રેટિંગ્સે FY2026 માટે સેક્ટરની એસેટ ક્વોલિટી અને કમાણી (Earnings) માટે નકારાત્મક આઉટલૂક (Outlook) જાળવી રાખ્યું છે, જ્યારે ICRA એ સતત એસેટ ક્વોલિટીના પડકારો નોંઘ્યા છે. NBFC-MFIs માટે ક્રેડિટ ખર્ચ (Credit Costs) માં તીવ્ર વધારો થયો છે. જોકે રાઇટ-ઓફ (Write-offs) એ રિપોર્ટ કરેલ પોર્ટફોલિયો ગુણવત્તામાં સુધારો કર્યો છે, અંતર્ગત જોખમો હજુ પણ દેખાઈ રહ્યા છે. ઓછી આવક ધરાવતી વસ્તી, જેની પાસે અસ્થિર રોકડ પ્રવાહ અને મર્યાદિત નાણાકીય સાક્ષરતા છે, તેને માઇક્રોફાઇન્સ ધિરાણની અંતર્ગત પ્રકૃતિ સતત માળખાકીય જોખમો ઊભા કરે છે.

ઇન્ડસ્ટ્રી નિરીક્ષકો માઇક્રોફાઇન્સ સેક્ટર માટે 'માપેલ વૃદ્ધિ' (Measured Growth) ના તબક્કાની અપેક્ષા રાખે છે, જેમાં ઝડપી વિસ્તરણ કરતાં એસેટ ક્વોલિટી અને નાણાકીય સ્થિરતા પર ભાર મૂકવામાં આવશે. વિશ્લેષકો FY2026-28 દરમિયાન કમાણીમાં સુધારો અને એસેટ્સ અંડર મેનેજમેન્ટ (AUM) માં મધ્યમ કમ્પાઉન્ડ એન્યુઅલ ગ્રોથ રેટ (CAGR) ની આગાહી કરે છે. પ્રોજેક્શન મુજબ, બજાર લગભગ 9.77% ના CAGR થી વધી શકે છે અને 2034 સુધીમાં USD 17.7 બિલિયન સુધી પહોંચી શકે છે, જે વિકસતા નિયમો અને આર્થિક પરિસ્થિતિઓમાં સતત અનુકૂલન પર નિર્ભર રહેશે.