ભારતમાં ઔદ્યોગિક ક્રેડિટમાં વાર્ષિક 15% નો વધારો થયો છે કારણ કે કંપનીઓ પાવર અને સ્ટીલ ક્ષેત્રમાં મૂડી ખર્ચ વધારી રહી છે. જ્યાં આ મજબૂત આર્થિક પ્રવૃત્તિનો સંકેત આપે છે, રોકાણકારો NBFCs ને બેંકો દ્વારા કરવામાં આવતા ભારે ધિરાણને કારણે સંભવિત ક્રેડિટ ફુગાવા પર નજર રાખી રહ્યા છે. ભારતીય રિઝર્વ બેંક (RBI) ટકાઉ વૃદ્ધિ સુનિશ્ચિત કરવા માટે આ સંસ્થાકીય ઓવરલેપ પર બારીકાઈથી નજર રાખી રહ્યું છે.

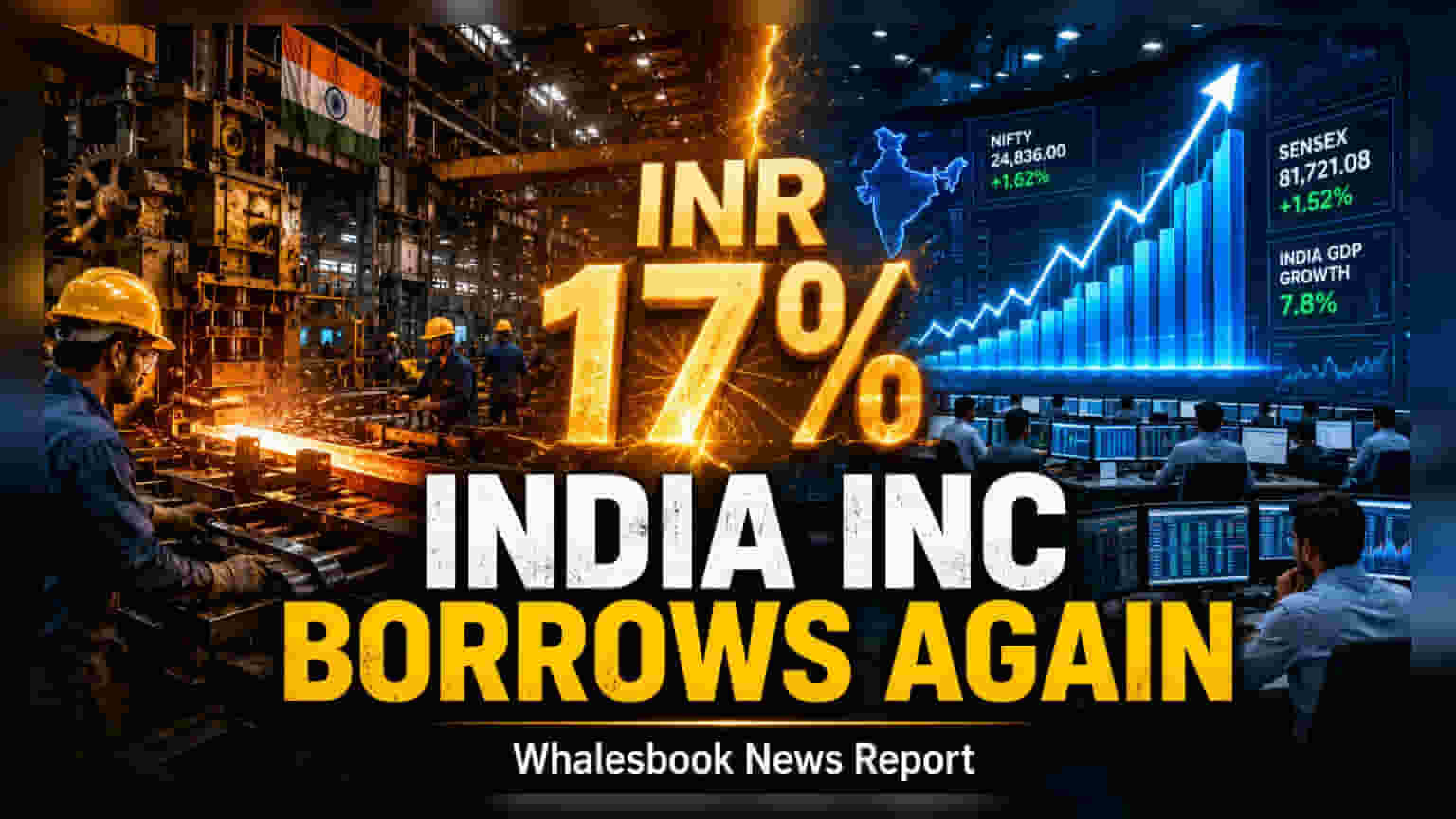

કોર્પોરેટ ઈન્ડિયા વૃદ્ધિને ભંડોળ પૂરું પાડવા માટે વધુને વધુ ક્રેડિટ તરફ વળી રહ્યું છે, જે છેલ્લા વર્ષોના ડેટ રિડક્શન (Debt Reduction) થી એક મોટો ફેરફાર દર્શાવે છે. એપ્રિલ 2026 ના ડેટા મુજબ, ઔદ્યોગિક ક્રેડિટ ગ્રોથમાં વાર્ષિક ધોરણે બમણો વધારો થયો છે, જે એપ્રિલ 2025 માં 7% થી વધીને 15% થયો છે. આ વૃદ્ધિ મુખ્યત્વે પાવર, એન્જિનિયરિંગ, આયર્ન અને સ્ટીલ જેવા ક્ષેત્રોમાં મૂડી રોકાણને કારણે છે, જ્યાં કંપનીઓ તેમની કાર્યક્ષમતા ક્ષમતા વિસ્તારી રહી છે.\n\n### બેંકિંગ સેક્ટરની કમાણી પર અસર\n\nઔદ્યોગિક ધિરાણમાં આ રિકવરી ભારતીય બેંકોના નાણાકીય પ્રદર્શનને અસર કરશે. ક્રેડિટની માંગ મજબૂત થતાં, બેંકો તેમના નેટ ઇન્ટરેસ્ટ માર્જિન (Net Interest Margins) ને ટેકો મળવાની શક્યતા છે, જે લોન પર કમાયેલા વ્યાજ અને ડિપોઝિટ પર ચૂકવેલા વ્યાજ વચ્ચેનો તફાવત દર્શાવે છે. જેમ જેમ ઔદ્યોગિક પ્રોજેક્ટ્સ વાસ્તવિકતા બનશે, બેંકિંગ સેક્ટર રિટેલ અને ઔદ્યોગિક લોન પોર્ટફોલિયોના સંતુલિત મિશ્રણ દ્વારા વધુ ટકાઉ કમાણી ચક્રની અપેક્ષા રાખે છે. મુખ્ય બ્રોકરેજના વિશ્લેષકો સૂચવે છે કે સરકારી પહેલ, જેમાં સ્થાનિક ઉત્પાદન સબસિડી અને લક્ષિત ક્રેડિટ યોજનાઓનો સમાવેશ થાય છે, તે આ ધિરાણ વિસ્તરણ માટે મજબૂત પાયો પૂરો પાડી રહી છે.\n\n### ક્રેડિટ ડેટા પર નિયમનકારી ધ્યાન\n\nઆશાવાદી વૃદ્ધિના આંકડાઓ છતાં, ભારતીય રિઝર્વ બેંક (RBI) અને બજાર વિશ્લેષકો આ ક્રેડિટ વિસ્તરણની ગુણવત્તાનું મૂલ્યાંકન કરી રહ્યા છે. ચિંતાનો એક મુદ્દો નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) તરફ નિર્દેશિત બેંક ધિરાણનું પ્રમાણ છે. NBFCs ને બેંક ક્રેડિટ માર્ચ 2026 સુધીમાં ₹20.7 લાખ કરોડ સુધી પહોંચી ગયું હતું, જે પાછલા વર્ષના ₹16.4 લાખ કરોડ કરતાં વધુ છે. આ એક ટેકનિકલ ઓવરલેપ બનાવે છે, કારણ કે બેંકો દ્વારા NBFCs ને ધિરાણ આપવામાં આવેલ ભંડોળ પછી અંતિમ ધિરાણ લેનારાઓને વિતરિત કરવામાં આવે છે, જે કેટલાક નિષ્ણાતો દલીલ કરે છે કે હેડલાઇન ક્રેડિટ ગ્રોથ આંકડાઓને કૃત્રિમ રીતે વધારી શકે છે.\n\nફિચ રેટિંગ્સ (Fitch Ratings) એ નોંધ્યું છે કે વાસ્તવિક અર્થતંત્રના સ્વાસ્થ્યનું સ્પષ્ટ ચિત્ર મેળવવા માટે, મ્યુચ્યુઅલ ફંડ્સ અને NBFCs પાસેથી ધિરાણ સહિત સિસ્ટમ-વ્યાપી ક્રેડિટને ટ્રેક કરવું જરૂરી છે, માત્ર બેંક ક્રેડિટ ડેટા પર આધાર રાખવાને બદલે. જ્યારે કેટલાક વિશ્લેષકો દલીલ કરે છે કે NBFCs પરંપરાગત રીતે વ્યાપારી બેંકો દ્વારા ઓછી સેવા ધરાવતા વિભાગો માટે કંડ્યુઇટ (conduit) તરીકે મહત્વપૂર્ણ ભૂમિકા ભજવે છે, ત્યારે અન્ય લોકો જાળવી રાખે છે કે ક્રેડિટ ફુગાવાના જોખમને કાળજીપૂર્વક તપાસવાની જરૂર છે. રોકાણકારો માટે, મુખ્ય મોનિટર કરી શકાય તેવી બાબત આ ક્રેડિટ વૃદ્ધિની ટકાઉપણું રહે છે, ખાસ કરીને જો વ્યાજ દર ચક્ર બદલાય અથવા વૈશ્વિક આર્થિક પરિસ્થિતિઓ સ્થાનિક માંગને અસર કરે. ક્રેડિટ-ટુ-જીડીપી (credit-to-GDP) રેશિયો અને ક્ષેત્રીય ધિરાણ નિયમો અંગે RBI તરફથી ભવિષ્યના અપડેટ્સ એ મહત્વપૂર્ણ સૂચકાંકો હશે કે આ ઔદ્યોગિક ક્રેડિટ ચક્ર સ્થિર રહે છે કે તેને નીતિગત હસ્તક્ષેપની જરૂર છે.