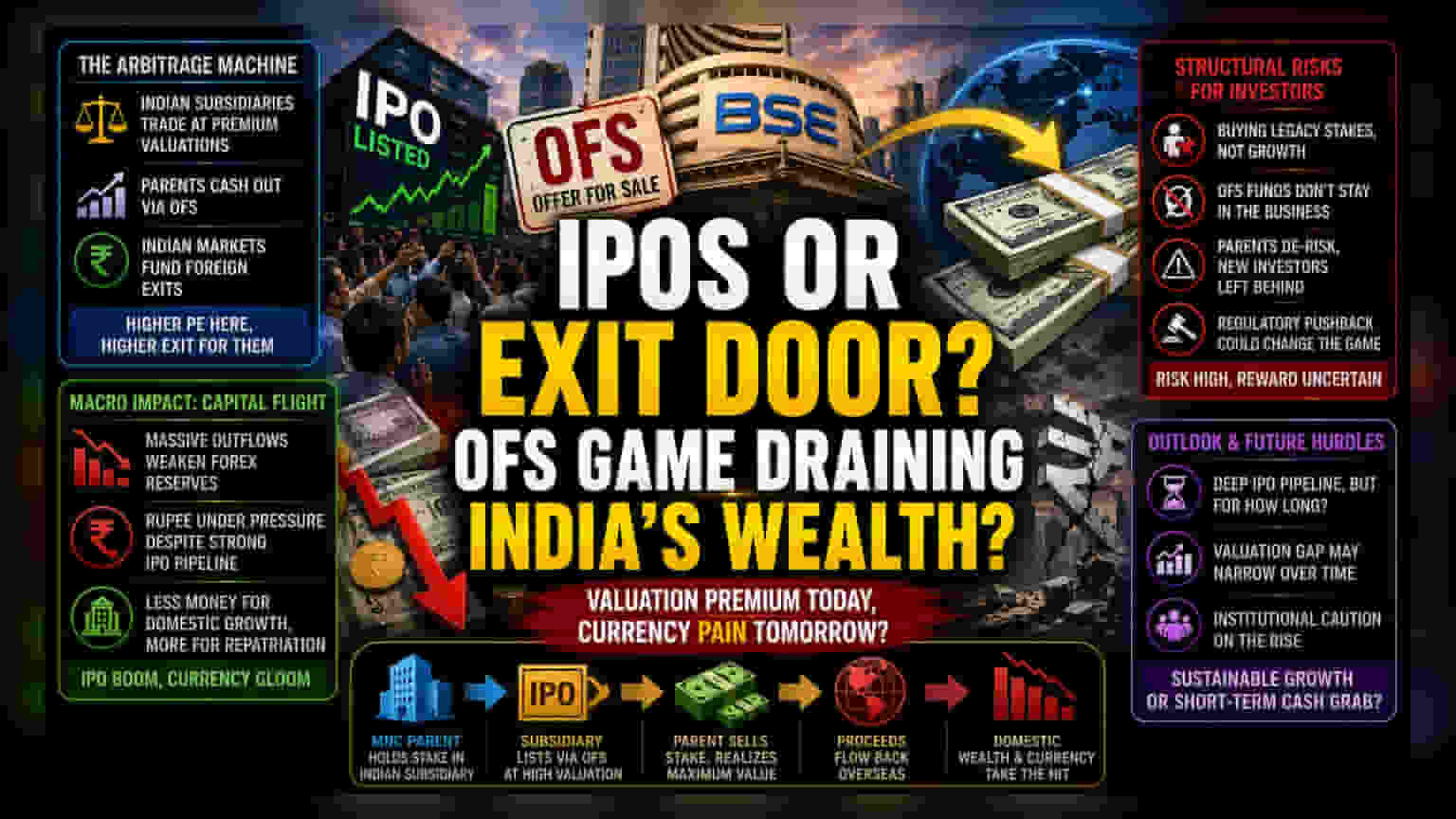

વેલ્યુએશન આર્બિટ્રેજ: ક્યાંક તો ફાયદો!

ભારતીય IPO માર્કેટમાં "ઓફર ફોર સેલ" (OFS) નું ચલણ વધ્યું છે. આના કારણે સ્થાનિક શેરબજાર મલ્ટિનેશનલ કંપનીઓ માટે માત્ર પૈસા બહાર કાઢવાનું પ્લેટફોર્મ બની ગયું છે. ભારતીય સબસિડીયરીઝને ઊંચા વેલ્યુએશન પર લિસ્ટ કરીને, પેરેન્ટ કંપનીઓ સ્થાનિક રિટેલ અને સંસ્થાકીય રોકાણકારો પર મૂડી ફાળવણીનો બોજ નાખીને પોતાનો હિસ્સો વેચી દે છે. આ ત્યારે વધુ ફાયદાકારક બને છે જ્યારે ભારતીય યુનિટનું વેલ્યુએશન તેની ગ્લોબલ પેરેન્ટ કંપની કરતાં વધારે હોય. આવા સમયે, ટ્રેઝરી વિભાગો માટે OFS દ્વારા બહાર નીકળી જવું ગાણિતિક રીતે અનિવાર્ય બની જાય છે.

મૂડી પલાયન અને મેક્રોઇકોનોમિક અસરો

આ IPO દ્વારા થતી મૂડીની સતત નિકાસ દેશના ફોરેન રિઝર્વ (Foreign Reserves) પર બોજ વધારે છે, જે રૂપિયાની નબળાઈમાં વધારો કરે છે. સૈદ્ધાંતિક રીતે, પબ્લિક માર્કેટનો ઉદ્દેશ્ય કંપનીઓના વિસ્તરણને વેગ આપવાનો છે, પરંતુ વર્તમાન ટ્રેન્ડ દર્શાવે છે કે વિદેશી કંપનીઓ ટૂંકા ગાળાના બેલેન્સ શીટ ઓપ્ટિમાઇઝેશન તરફ વળી રહી છે. આ આઉટફ્લો (Outflow) નોંધપાત્ર છે અને તાજેતરના લિસ્ટિંગ્સ સ્થાનિક ઇન્ફ્રાસ્ટ્રક્ચર વિકાસ કે ક્ષમતા વિસ્તરણ માટે નહીં, પરંતુ ડિવિડન્ડ જેવા વળતર માટે વધુ ઉપયોગી થઈ રહ્યા છે. આના કારણે, IPO એક્ટિવિટીમાં વધારો અને રૂપિયા પર દબાણ વચ્ચે વિરોધાભાસી સ્થિતિ સર્જાઈ છે, જે શેરબજાર સાથે જોડાયેલા સામાન્ય આર્થિક લાભોને મર્યાદિત કરે છે.

રોકાણકારો માટે માળખાકીય જોખમ

જે રોકાણકારો આવા IPOs માં રોકાણ કરી રહ્યા છે, તેઓ વાસ્તવમાં ગ્રોથ-ઓરિએન્ટેડ કેપિટલ રેઇઝ (Growth-Oriented Capital Raise) ને બદલે જૂના હિસ્સામાં રોકાણ કરી રહ્યા છે. OFS દ્વારા એકત્ર કરાયેલ ભંડોળ કંપનીની કાર્યક્ષમતા સુધારવા કે માર્કેટ શેર વધારવા માટે વપરાતું નથી. પરિણામે, નવા શેરધારકોને એવા અસ્કયામતો (Assets) મળવાનું જોખમ રહે છે જેમાંથી પેરેન્ટ કંપની પહેલેથી જ પોતાનું જોખમ ઘટાડી ચૂકી છે. નિયમનકારી દૃષ્ટિકોણથી, આ મોડેલ માર્કેટની કાર્યક્ષમતાની મર્યાદાઓને ચકાસી રહ્યું છે. જો સ્થાનિક બજાર મુખ્યત્વે વેલ્યુએશન આર્બિટ્રેજ માટે વાહન તરીકે કાર્ય કરવાનું ચાલુ રાખશે, તો નિયમનકારોએ પ્રાથમિક ભંડોળ ઊભુ કરવાને બદલે ગૌણ વેચાણને પ્રોત્સાહન આપવું પડશે, સંભવતઃ સ્થાનિક વ્યવસાયિક કામગીરીમાં રહેતી મૂડી માટે પ્રાધાન્યતા કર વ્યવસ્થા દ્વારા.

સ્પર્ધાત્મક દૃશ્ય અને ભવિષ્યના અવરોધો

બાકી રહેલા IPOs ની પાઇપલાઇન હજુ પણ ઊંડી છે, ત્યારે સવાલ એ છે કે શું આ કંપનીઓ તેમની એક્ઝિટ સ્ટ્રેટેજીને યોગ્ય ઠેરવતા ઊંચા વેલ્યુએશન્સને જાળવી શકશે? ઝડપી ટેક્નોલોજી રોકાણના સમયગાળાથી વિપરીત, વર્તમાન ચક્રમાં લિક્વિડિટી (Liquidity) તરફ દોડ દેખાઈ રહી છે. જો વૈશ્વિક લિક્વિડિટીની સ્થિતિ કડક બને અથવા ભારતીય વેલ્યુએશન પ્રીમિયમ ઘટે, તો OFS માર્ગની અસરકારકતા ઘટશે, જેના કારણે વિદેશી કંપનીઓએ દક્ષિણ એશિયામાં તેમની માર્કેટ એન્ટ્રી અને એક્ઝિટ સ્ટ્રેટેજી પર પુનર્વિચાર કરવો પડશે. સંસ્થાકીય રોકાણકારોનો સેન્ટિમેન્ટ ધીમે ધીમે સાવચેત થઈ રહ્યો છે કારણ કે IPO પ્રદર્શન અને ભારતીય કામગીરીમાં મૂળભૂત રોકાણ વચ્ચેનો તફાવત વધુ સ્પષ્ટ થઈ રહ્યો છે.