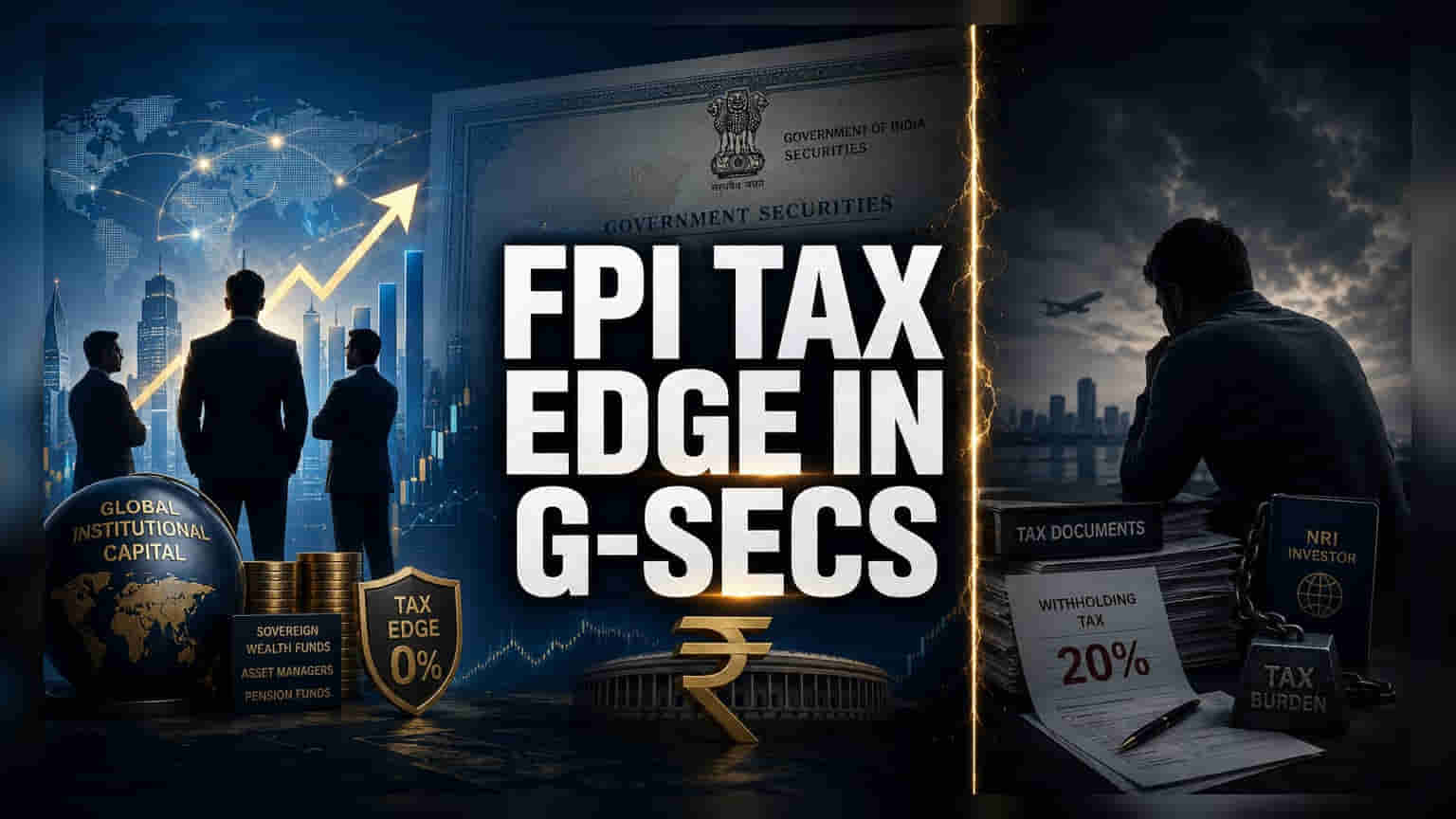

સંસ્થાકીય રોકાણકારો માટે મોટી રાહત

તાજેતરના સરકારી નિર્ણયથી મોટા પાયે મૂડી રોકાણકારોને ફાયદો થશે, જ્યારે રિટેલ રોકાણકારો પર અસર ઓછી રહેશે. ફોરેન પોર્ટફોલિયો ઇન્વેસ્ટર્સ (FPIs) અને બેંક ફોર ઇન્ટરનેશનલ સેટલમેન્ટ્સ (BIS) ને સરકારી સિક્યોરિટીઝ (G-Sec) પરના વ્યાજ અને કેપિટલ ગેઇન્સ પર ટેક્સમાંથી મુક્તિ આપવામાં આવી છે. આ નિર્ણય ભારતીય સોવરિન ડેટ માર્કેટમાં આંતરરાષ્ટ્રીય નાણાકીય સંસ્થાઓ અને ગ્લોબલ એસેટ મેનેજર્સ માટે રોકાણ કરવાનું સરળ બનાવશે. આનાથી રુપી-ડિનોમિનેટેડ બોન્ડ માર્કેટને આંતરરાષ્ટ્રીય સ્તરે લઈ જવાની દિશામાં એક મહત્વનું પગલું ગણી શકાય, જ્યાં સંસ્થાકીય રોકાણના સ્થિર અને મોટા પ્રવાહને વ્યક્તિગત NRI રોકાણકારો કરતાં વધુ પ્રાધાન્ય આપવામાં આવ્યું છે.

NRI રોકાણકારો માટે ટેક્સનો બોજ

જ્યારે FPIs સ્પર્ધાત્મક લાભનો આનંદ માણી રહ્યા છે, ત્યારે વ્યક્તિગત NRIs માટે ટેક્સની વાસ્તવિકતા યથાવત છે. રિટેલ રોકાણકારો માટે, વ્યાજની આવક પર 20% નો વિથહોલ્ડિંગ ટેક્સ (અથવા અમુક નોટિફાઇડ સિક્યોરિટીઝ માટે 5%) લાગુ રહેશે, જેમાં ડબલ ટેક્સેશન એવોઇડન્સ એગ્રીમેન્ટ (DTAA) રાહત લાગુ પડી શકે છે. આ ઉપરાંત, 12.5% નો લોંગ-ટર્મ અને 20% નો શોર્ટ-ટર્મ કેપિટલ ગેઇન ટેક્સ સંસ્થાકીય અને રિટેલ રોકાણકારો વચ્ચેના વળતરમાં મોટો તફાવત ઊભો કરે છે. આના કારણે, વ્યક્તિગત NRI રોકાણકારો માટે ઘરેલું સરકારી ડેટમાં રોકાણ કરવું સંસ્થાકીય રોકાણકારોની સરખામણીમાં ઘણું મોંઘુ બની જાય છે, જે લાંબા ગાળાના સરકારી પેપરની રિટેલ માંગને ઘટાડી શકે છે.

જટિલતા અને પાલન ખર્ચનો વધારો

આ બેવડી ટેક્સ ટ્રીટમેન્ટ રિટેલ રોકાણકારો માટે નોંધપાત્ર જટિલતાઓ ઊભી કરે છે. ટેક્સમાં સમાનતા મેળવવા માટે, મુખ્ય માર્ગ ઓફશોર ફંડ્સ અથવા GIFT IFSC એકમો મારફતે મૂડી રોકવાનો છે. આના કારણે, વ્યક્તિગત રોકાણકારોને પરોક્ષ પાલન ખર્ચમાં વધારો જોવા મળી રહ્યો છે. આ વાહનો, સ્થાનિક ટેક્સેશનથી સંપત્તિઓને સુરક્ષિત રાખવામાં અસરકારક હોવા છતાં, તેમની પોતાની મેનેજમેન્ટ એક્સપેન્સ રેશિયો (MER) અને ઓપરેશનલ ઓવરહેડ્સ ધરાવે છે જે નેટ યીલ્ડને ઘટાડી શકે છે. વધુમાં, નિયમનકારોએ ભૂતકાળમાં સર્ક્યુલર ઇન્વેસ્ટમેન્ટ સ્ટ્રક્ચર્સ પર કડક નજર રાખી છે. જેમ જેમ સંસ્થાકીય મૂડી વધે છે, તેમ તેમ રિટેલ રોકાણકારો માટે ભવિષ્યમાં નિયમનકારી કડકાઈનું જોખમ રહેલું છે, જો સંસ્થાકીય પ્રવાહ અને રિટેલ ટેક્સ લીકેજ વચ્ચેનું અંતર ખૂબ વધી જાય. ઓફશોર રેપર્સ પર નિર્ભરતા રોકાણકારોને અધિકારક્ષેત્રના જોખમ (jurisdictional risk) સામે પણ ખુલ્લા પાડે છે, જ્યાં આંતરરાષ્ટ્રીય ટેક્સ સંધિઓમાં ફેરફાર સ્થાનિક કરવેરાને ટાળવા માટે રચાયેલા ભંડોળના લાભોને રદ કરી શકે છે.

બજારમાં વ્યૂહાત્મક પુનર્ગઠન

બજાર સહભાગિતા પર લાંબા ગાળાની અસર રિટેલ મૂડીના પ્રોફેશનલ ઇન્વેસ્ટમેન્ટ મેનેજર્સ તરફ સ્થળાંતર તરીકે જોવા મળી શકે છે. જેમ જેમ વ્યક્તિગત રોકાણકારો SEBI-નિયંત્રિત ઓફશોર ફંડ્સની જટિલતાઓ નેવિગેટ કરશે, તેમ તેમ પેસિવ અને એક્ટિવ પૂલ્ડ ઇન્વેસ્ટમેન્ટ વ્હીકલ્સ (pooled investment vehicles) નો બજાર હિસ્સો વધવાની અપેક્ષા છે. જોકે સરકારી અધિકારીઓએ સંકેત આપ્યો છે કે વર્તમાન નીતિ સંસ્થાકીય તરલતા પર કેન્દ્રિત છે, NRIs ને સતત બાકાત રાખવાથી સમાનતા માટે લોબી ગ્રુપ્સ તરફથી દબાણ આવી શકે છે. જ્યાં સુધી આવા ફેરફાર ન થાય ત્યાં સુધી, G-Sec માર્કેટ અસરકારક રીતે બે-સ્તરીય સિસ્ટમ તરીકે કાર્ય કરશે, જ્યાં રિટેલ સરળતાના ભોગે સંસ્થાકીય કાર્યક્ષમતાને સબસિડી આપવામાં આવશે.