ભારતનો વીમા ક્ષેત્ર ગ્રાહક ફરિયાદોના રિપોર્ટિંગમાં મોટા ફેરફારો માટે તૈયાર થઈ રહ્યો છે. IRDAI (Insurance Regulatory and Development Authority of India) હવે વ્યક્તિગત વીમા પોલિસીઓ માટે વધુ પારદર્શક ગ્રીવન્સ (Grievance) રિપોર્ટિંગ લાવવાની યોજના બનાવી રહ્યું છે. હાલમાં, મિશ્રિત ડેટાને કારણે રિટેલ હેલ્થ પોલિસીઓ સંબંધિત સમસ્યાઓ છુપાઈ શકે છે, જે ગ્રાહકો અને રોકાણકારો માટે યોગ્ય મૂલ્યાંકન મુશ્કેલ બનાવે છે.

શું છે નવી યોજના?

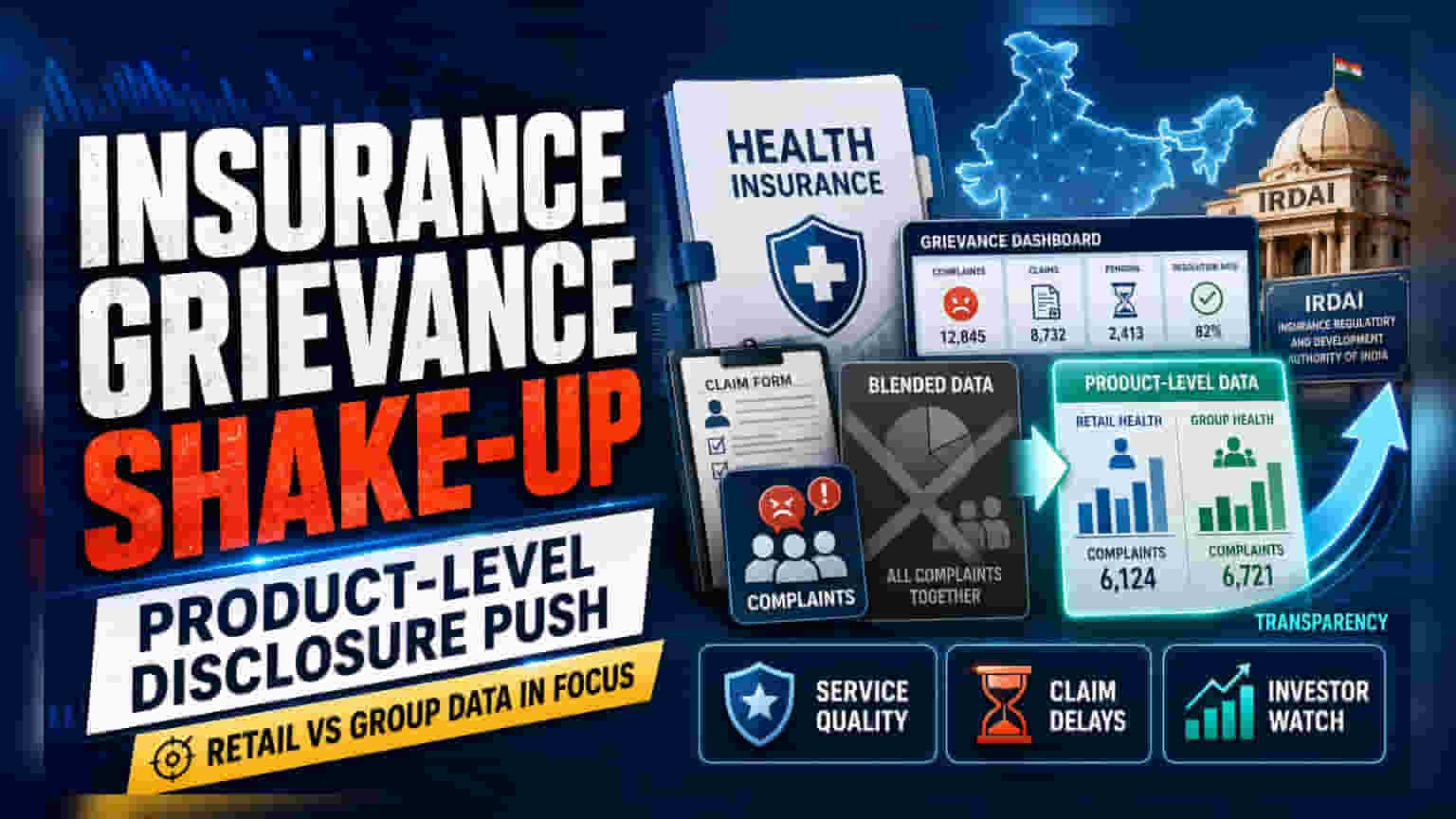

સરકારના સમર્થન હેઠળ થયેલા એક તાજેતરના રિપોર્ટમાં સૂચવવામાં આવ્યું છે કે વીમા સેવાઓની વાસ્તવિક ગુણવત્તા ટ્રેક કરવા માટે હાલના ઉદ્યોગ ધોરણો પર્યાપ્ત નથી. આથી, IRDAI હવે સામાન્ય, મિશ્રિત ગ્રીવન્સ રિપોર્ટિંગથી આગળ વધીને, ઉત્પાદન-સ્તર (Product-Level) પર ફરિયાદોની વિગતવાર માહિતી જાહેર કરવા તરફ વિચારી રહ્યું છે. આ પગલું વીમા કંપનીઓ ગ્રાહકોના વિવાદો, દાવા નામંજૂર કરવા અને વિલંબ જેવી બાબતોને કેવી રીતે હેન્ડલ કરે છે તે વિશે વધુ સ્પષ્ટ ચિત્ર આપશે, ખાસ કરીને રિટેલ ગ્રાહકો માટે, જેમનો અનુભવ કોર્પોરેટ ગ્રુપ પોલિસી ધારકો કરતાં અલગ હોય છે.

મિશ્રિત ડેટા શા માટે સમસ્યા છે?

વર્ષોથી, વીમા કંપનીઓ મોટાભાગે તેમની ફરિયાદોના રેશિયો (Ratio) ને એકીકૃત ફોર્મેટમાં દર્શાવતી આવી છે. આનો અર્થ એ છે કે રિટેલ હેલ્થ ઈન્સ્યોરન્સની ફરિયાદો, જે વ્યક્તિગત દાવા વિવાદોને કારણે સામાન્ય રીતે વધુ હોય છે, તે ઘણીવાર ગ્રુપ હેલ્થ ઈન્સ્યોરન્સ પ્લાનમાં ઓછી ફરિયાદોને કારણે છુપાઈ જાય છે. ગ્રુપ પોલિસીઓ, જે મોટાભાગે કંપનીઓ દ્વારા તેમના કર્મચારીઓ માટે લેવાય છે, તેમાં સામાન્ય રીતે સરળ પ્રક્રિયાઓ અને ઓછા વિવાદો હોય છે. જ્યારે આ બંનેને મિશ્રિત કરવામાં આવે છે, ત્યારે ડેટા એમ સૂચવી શકે છે કે વીમા કંપની રિટેલ સેગમેન્ટમાં વાસ્તવિકતા કરતાં વધુ સારું પ્રદર્શન કરી રહી છે. ઉત્પાદન-સ્તરનો ડેટા ફરજિયાત કરીને, રેગ્યુલેટર વ્યક્તિગત ખરીદદારો માટે વાસ્તવિક સેવા ગુણવત્તા પર પ્રકાશ પાડવા માંગે છે, જેઓ ઘણી વીમા કંપનીઓ માટે લાંબા ગાળાના નફાકારકતાના મુખ્ય ચાલક છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

વીમા કંપનીઓના શેરધારકો અને સંભવિત રોકાણકારો માટે, આ ફેરફાર બિઝનેસ ફ્રેન્ચાઇઝની ગુણવત્તા સાથે સંબંધિત છે. જે કંપનીઓમાં રિટેલ ફરિયાદોનું પ્રમાણ વધુ હોય છે, તેમને સ્પર્ધાત્મક વ્યક્તિગત આરોગ્ય વીમા ક્ષેત્રમાં ગ્રાહકોને જાળવી રાખવામાં અથવા બજાર હિસ્સો વધારવામાં મુશ્કેલી પડી શકે છે. ગ્રીવન્સ રિપોર્ટિંગમાં પારદર્શિતા વીમા કંપનીઓ વચ્ચે સ્પષ્ટ તફાવત લાવી શકે છે જે ગ્રાહક સેવામાં શ્રેષ્ઠ છે અને જેઓ દાવા પતાવટમાં સંઘર્ષ કરી રહ્યા છે. વધેલી પારદર્શિતા કંપનીઓને તેમની કાર્યક્ષમતા અને ટેકનોલોજી સુધારવા દબાણ કરે છે જેથી દાવા પતાવટમાં લાગતો સમય ઘટાડી શકાય. જો કોઈ વીમા કંપનીને નબળો ગ્રીવન્સ ડેટા રિપોર્ટ કરવો પડે, તો તેની બ્રાન્ડ પ્રતિષ્ઠા પર અસર થઈ શકે છે અને રિટેલ પોલિસીઓ વેચવાનું મુશ્કેલ બની શકે છે, જે ભવિષ્યના માર્જિન અને વૃદ્ધિને અસર કરી શકે છે.

ક્ષેત્રની વૃદ્ધિ અને પેનિટ્રેશન ગેપ

ભારતનો વીમા ક્ષેત્ર હાલમાં પ્રીમિયમ વોલ્યુમની દ્રષ્ટિએ વિશ્વનો 10મો સૌથી મોટો ક્ષેત્ર છે, જે 1.8% વૈશ્વિક બજાર હિસ્સો ધરાવે છે. જોકે, સ્થાનિક વીમા પેનિટ્રેશન (Insurance Penetration) માત્ર 3.7% છે, જે વૈશ્વિક સરેરાશ 7.2% કરતાં અડધું છે. આ અંતર વીમા કંપનીઓ માટે નોંધપાત્ર વૃદ્ધિની તકો ઊભી કરે છે, પરંતુ તે ઉદ્યોગ પર જાહેર વિશ્વાસ સુધારવાનું દબાણ પણ વધારે છે. આરોગ્ય સંભાળના વધતા ખર્ચ સાથે, સરકાર વધુ સસ્તું અને સુલભ કવરેજ માટે દબાણ કરી રહી છે. પારદર્શિતા સુધારવાના કોઈપણ નિયમનકારી પગલાનો હેતુ આ પેનિટ્રેશન ગેપને ભરવા માટે જરૂરી જાહેર વિશ્વાસ કેળવવાનો છે અને વધુ નાગરિકોને આરોગ્ય વીમો ખરીદવા પ્રોત્સાહિત કરવાનો છે.

રોકાણકારોએ શું ધ્યાન રાખવું?

રોકાણકારોએ IRDAI તરફથી ઉત્પાદન-વાર ગ્રીવન્સ રિપોર્ટિંગ અંગેના કોઈપણ આદેશ અંગેના સત્તાવાર સર્ક્યુલર પર ધ્યાન આપવું જોઈએ. મુખ્ય નિરીક્ષણોમાં શામેલ છે કે પારદર્શિતાના નિયમો કડક બનવાથી વીમા કંપનીઓ તેમની દાવા પતાવટ પ્રક્રિયાઓમાં કેવી રીતે ગોઠવણ કરે છે, શું વધુ રિટેલ વિવાદો ધરાવતી કંપનીઓને વધુ તપાસનો સામનો કરવો પડશે, અને શું સારી વિરુદ્ધ ખરાબ સેવા ટ્રેક રેકોર્ડ ધરાવતી કંપનીઓ વચ્ચે વૃદ્ધિ દરમાં તફાવત જોવા મળશે. રિપોર્ટિંગ ધોરણો વિકસિત થતાં કંપની તેના રિટેલ વિરુદ્ધ ગ્રુપ પ્રોડક્ટ મિશ્રણને કેવી રીતે મેનેજ કરે છે તે સમજવું વધુ મહત્ત્વપૂર્ણ બનશે.